Därför ökar inte amerikansk skifferproduktion snabbt trots WTI nära $100/bbl

- Amerikanska skifferproducenter är försiktiga då de misstänker att höga priser är tillfälliga.

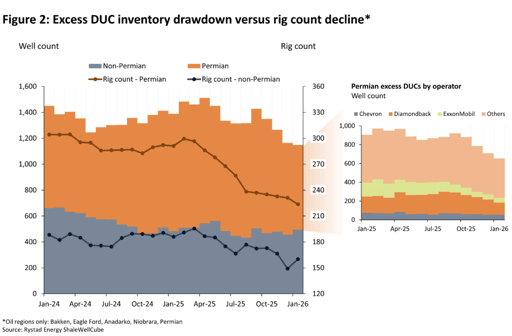

- Produktionen begränsas av bristen på borrade men oavslutade brunnar.

- Producenter prioriterar att återuppbygga kassan framför att öka capex.

En "superaccelererad" neddragning av borrade men oavslutade brunnar skulle snabbt kunna öka USA:s oljeproduktion, enligt en ny analys från Rystad Energy som antyder att Permian Basin ensam omedelbart skulle kunna öka med 183,000 barrels per day (bpd), tillsammans med ytterligare 56,000 bpd från andra regioner.

Att uppnå detta scenario skulle sannolikt överskrida teoretiska gränser, eftersom det skulle kräva att Permian utnyttjar hela den för närvarande tillgängliga, inaktiva frackflottans kapacitet, sade det Norge-baserade energiinformationsföretaget.

Trots upptrappningen av striderna mellan USA och Iran, som har fått oljepriserna att stiga, är amerikanska skifferproducenter fortfarande ovilliga att öka sin produktion.

“Även om den amerikanska referensen WTI ligger över $90 per barrel, är amerikanska skifferproducenter inte beredda att snabbt öka produktionen av två huvudskäl – strategisk försiktighet och brist på DUCS som snabbt kan tas i drift,” sade Matthew Bernstein, VP Nordamerika, olja och gas på Rystad Energy, i analysen.

“Producenterna använder för närvarande möjligheten att säkra högre intäkter genom säkringar. Om inte de höga priserna varar i flera månader är det osannolikt att skiffer‑E&P‑bolag kommer att revidera sina planer, vilka budgeterats för ett utmanande WTI‑pris på $55-60.”

Kapitaldisciplin och DUC‑neddragning 2025

Amerikanska skifferproducenter upprätthåller kapitaldisciplin på grund av en försiktig syn på kortsiktiga prisrörelser, drivet av en kraftig backwardation i WTI‑kurvan som tyder på att den nuvarande prisuppgången är tillfällig.

Därtill är tillgången på Drilled but Uncompleted wells begränsad. Denna situation härrör från låga 2025‑priser, vilket fick producenter att prioritera att upprätthålla produktion och aktieutdelningar framför kapitalutgifter (capex), enligt Rystads analys.

“Som en följd drog företagen ner överskottslager av DUCs och allokerade kassamedel till sina balansräkningar,” sade Rystad.

“Även om producenterna är villiga att växa, hindras deras förmåga att snabbt öka produktionen av förra årets DUC‑neddragning.”

Om överskottslagren av borrade men oavslutade brunnar i amerikansk skiffer snabbt skulle nyttjas, skulle detta enligt analysen kunna öka utbudet med ytterligare 111,000 barrels per day enbart från dessa brunnar inom några månader.

En snabb neddragning är osannolik eftersom det skulle kräva en samordnad strategisk insats bland många operatörer.

Medan vissa operatörer, sannolikt privata E&P‑bolag, troligen kommer att utnyttja prisrusningen genom att ta borrade men oavslutade brunnar i produktion, kommer många börsnoterade bolag och supermajors sannolikt att vara försiktiga med att ytterligare minska sin produktiva kapacitet, sade byrån.

Framtida produktionsscenarier

Med hänsyn till konflikten i Mellanöstern kan de potentiella sätten som USA:s produktion kan reagera vara följande:

I ett scenario där operatörerna reagerar på långvarigt höga priser med en betydande ökning av antalet riggar under de kommande fem månaderna (46 riggar totalt tillagda i oljeområdena i Lower 48), skulle produktionen enligt analysen växa med 196,000 bpd från nivåerna vid utgången av 2025 till utgången av 2026.

Detta är 280,000 bpd högre i december 2026 än Rystads basfall före kriget.

"Maximum case"‑scenariot antar en betydande produktionsupptrappning över Lower 48‑staterna. Medan detta visar den teoretiska kortsiktiga uppsidan betraktas det för närvarande som extremt osannolikt.

“Vi förväntar oss att operatörerna tillämpar en liknande strategi för riggtillskott,” sade byrån.

Disciplinerad återuppbyggnad av likviditeten

Producenterna väljer för närvarande en disciplinerad strategi istället för att omedelbart lägga till nya riggar eller dra ner sina borrade men oavslutade brunnar.

Deras första steg är att lägga på fler säkringar för andra kvartalet 2026 fram till 2027, särskilt om de förväntar sig ett prisfall, och inledande rapporter tyder på aktiv säkringsaktivitet från operatörerna.

Dock har E&P‑bolagen strukturerat sina hedge‑böcker för 2026 för att ge skydd mot prisnedgångar.

Eftersom peer‑gruppen endast har säkrat omkring en tredjedel av sin produktion till låga golv‑ och takpriser, kan många välja att helt enkelt dra nytta av de nuvarande spotpriserna.

Privata E&P‑bolag som budgeterat för priser nära sin break‑even kan vara de första att lägga till en extra rigg eller frackbesättning.

Detta beror på att de kan utnyttja förväntade priser under andra halvan av 2026, som fortfarande skulle vara högre än deras ursprungliga plan, även om de faller avsevärt från $90‑$100‑intervallet.

Vid skrivande stund noterades West Texas Intermediate‑råolja till $95.32 per barrel, ned 0.2% från föregående stängning.

Jämfört med årsskiftet 2024 såg rena skiffer‑E&P‑bolag en minskning på över $4 billioner i kassa på sina balansräkningar vid årsskiftet 2025. Denna minskning berodde på att E&P‑bolagen använde sina kassareserver för att upprätthålla utbetalningar till investerare.

“Med detta i åtanke kommer producenterna inte att ha bråttom att lägga mer capex som svar på högre priser, och de kommer sannolikt att använda den nuvarande perioden för att återuppbygga kassan på balansräkningen vid $100‑olja medan de väntar med att agera,” sade Rystad.

Oljepriserna faller 3% men på väg mot största veckovinsterna på månader

Guld faller trots krigsrisker: har $100-olja skrivit om säker hamn-handeln?

Brent-olja backar, men en 14-procentig veckoryckning visar att faran inte avtar

Silverpriset återhämtar sig efter förra veckans nedgång – kan $65 komma i sikte?

Guldpriset stannar vid $4,130: kväver oljechocken utbrottet?

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.