NVIDIA-aktien hotas när teknisk analys möter fundamenta

- NVIDIA-aktiens kurs har bildat flera nedåtriktade diagrammönster, inklusive ett huvud- och axlarmönster.

- Dessa tekniska indikatorer tyder på att aktien kan rasa till $150 på kort sikt.

- NVIDIA har några av de starkaste fundamenta, inklusive dess tillväxt och värdering.

NVIDIA-aktiens kurs har fallit i år, och situationen kan förvärras de kommande veckorna efter att den sjönk till en avgörande stödnivå.

NVDA föll till en låg nivå på $172 på måndagen, ned 17,65% från sin högsta punkt 2025.

Det finns tecken på att dess tekniska indikatorer och fundamenta har kolliderat i år.

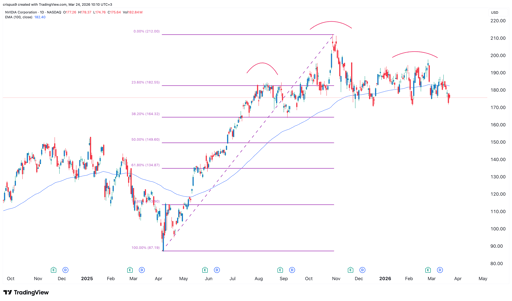

Teknisk analys av NVIDIA-aktiens kurs pekar mot ett kraftigt fall

Dagsdiagrammet visar att NVDA-kursen har fallit från rekordnivån $212 till nuvarande $175.

Närmare granskning visar att aktien har bildat det riskfyllda huvud-och-axlarmönstret, vilket är ett vanligt tecken på en nedåtgående vändning i teknisk analys.

Den ligger nu nära halslinjen i detta mönster.

Aktien har redan sjunkit under 23,6%-nivån i Fibonacci-återhämtningen vid $182.

Den har också rört sig under 50-dagars- och 100-dagars exponentiella glidande medelvärden (EMA).

Därför indikerar teknisk analys att aktien kommer att få ett kraftigt nedåtriktat genombrott de kommande dagarna, potentiellt till 38,2%-nivån i Fibonacci-återhämtningen vid $164.

Ett fall under den nivån skulle innebära ytterligare nedgång mot 50%-nivån vid $150.

NVDA aktiekursdiagram | Källa: TradingView

NVIDIA har några av de starkaste fundamenta

Den negativa prognosen för NVIDIA-aktiens kurs sker trots att företaget har några av de starkaste fundamenta i USA.

De senaste resultaten visade att företagets verksamhet fortsatte gå bra, med intäkter som ökade med 72% till $67 billion.

Det är ovanligt att ett företag som grundades för 33 år sedan upplever denna intäktstillväxt.

Viktigast är att företaget har mer utrymme att växa. I ett nyligt tal noterade Jensen Huang att företaget kommer att generera över $1 trillion i intäkter fram till 2027, hjälpt av sina Vera Rubin- och Blackwell-chipp.

En annan Reuters-rapport visade att Amazon planerade att beställa 1 miljon chipp för sina datacenter.

Detta är viktigt eftersom Amazon redan bygger sina egna chipp.

Därför anser ledningen att NVIDIAs chipp har ett försprång gentemot de internt utvecklade halvledarna.

De största teknikföretagen i USA, som Meta Platforms, Google och Microsoft, planerar att spendera över $650 billion i kapitalutgifter i år.

Många fler företag som CoreWeave, Nebius, IREN och Bitfarms spenderar miljarder dollar i CapEx, där majoriteten går till NVIDIA-chipp.

Under tiden planerar president Donald Trump att besöka Kina antingen i april eller i maj.

En av punkterna på dagordningen blir hur handelsrelationerna mellan de två sidorna kan förbättras, och NVIDIA kan komma att nämnas.

Ett beslut av US to allow the sale of NVIDIA chips till Kina skulle vara stort, eftersom efterfrågan på dess GPU:er förblir hög.

Viktigast är att NVIDIA har blivit ett av de mest undervärderade företagen på Wall Street.

Data sammanställd av Seeking Alpha visar att företaget handlas till 20x förväntad vinst, lägre än S&P 500-indexets genomsnitt på 23.

Dess framåtblickande PEG-tal har rört sig till 0,50, också lägre än sektorns median på 1,24.

Företaget har en av de bästa Rule of 40-måtten tack vare sin vinstmarginal på 53%, och den förväntade intäktstillväxten är över 60%.

Det ger företaget en Rule of 40-multipel på 113%, vilket innebär att det har en kombination av tillväxt och höga marginaler.

Därför är den mest sannolika kursprognosen för NVIDIA måttligt negativ baserat på dess tekniska indikatorer.

Aktien kommer sedan att återhämta sig senare i år i takt med att dess fundamenta förbättras.

Silver faller mot $58.50: vad driver den senaste prisnedgången?

Skulle en fusion mellan Tesla och SpaceX skapa ett konglomerat — är det en bra affär?

Kospi, Nikkei 225 rusar: är Asiens AI-uppgång tillräckligt stark för att hålla i sig?

Amazon-aktien stiger över 10 % när AWS-intäkterna ökar 37 % – men en varning växer

SK Hynix stiger 28%, Samsung 25% – därför kanske upphämtningsrallyt inte håller

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.