Europas bränsleförsörjning resilient men skör efter kollaps i Mellanösterns flöden

AI-sentiment: 22/100 Bearish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp SHEL eller BP. Artikeln visar att Europa kör hårdare: raffinaderimarginalerna har stigit kraftigt (flyg +180%, diesel +170%) och lagren tätas, så raffinaderier med stor skala och flexibel tillgång till inmatningsråvaror bör fånga upp höga crack spreads medan underhåll skjuts upp. Detta är en direkt intäktsdrivande medvind från utbudsstrimman och lageruttag, inte bara en engångsrubrik.

Nyckelrisk: Raffinaderier tvingas utföra uppskjutet underhåll tidigare än väntat, vilket minskar genomströmningen just när lagren redan är låga och marginalerna återgår mot medelvärdet.

Sälj amerikanska raffinaderier/exportörer som är mest exponerade mot crack‑arbitrage mot Europa—t.ex. Valero (VLO) och Phillips 66 (PSX). Europas balans är starkt beroende av amerikanska flöden (18% av diesel/jet‑importen; 22% av råoljeimporten). Om amerikanskt raffinaderiuppnyttjande håller sig nära 98% och den inhemska efterfrågan förblir stark kan exporterna krympa, vilket pressar den exportdrivna marginalen som gynnar dessa bolag.

Nyckelrisk: Att de amerikanska exporterna till Europa inte minskar—antingen eftersom amerikanska körningar lättar eller den inhemska efterfrågan försvagas—så att hypotesen om exportpressen inte håller.

- Importerna från Mellanöstern sjunker till den lägsta nivån på ett decennium efter stängningen av Hormuzsundet.

- Europa kompenserar förluster med flöden från USA och Västafrika.

- Analytiker varnar för att uppskjutet underhåll och tunnare lager kan minska produktionen.

Europas bränsletillförsel till transporter har visat anmärkningsvärd motståndskraft efter stängningen av Hormuzsundet, men analytiker varnar för att balansen är skör och att riskerna ökar.

En ny rapport från Vortexa belyser hur kontinenten har lyckats kompensera för förlusten av mellanösternfat genom högre import från USA och Västafrika, ökad raffinaderikörning och lagerminskningar.

Mellanösterns flöden kollapsar

Mellan januari 2023 och februari 2026 stod länder i Persiska viken för omkring 30% av Europas sjöburna import av flygbränsle och diesel, och ungefär 10% av dess råolja- och kondensatimport, enligt data från Vortexa.

Störningen av flöden genom Hormuzsundet har avsevärt förändrat dessa handelsmönster.

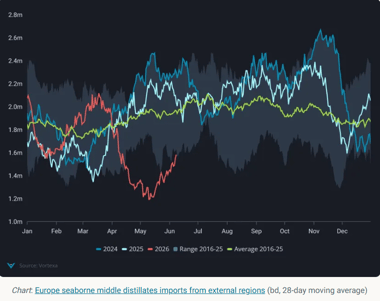

I maj 2026 sjönk Europas import av mellanprodukter från regionen till bara 40 000 fat per dag, den lägsta nivån i Vortexas tioårsdatabas och en minskning med 540 000 fat per dag jämfört med ett år tidigare.

Västafrika har framträtt som en alternativ källa, med export till Europa som fördubblats år‑mot‑år till 125 000 fat per dag. Största delen av ökningen kom från flygbränsleleveranser från Dangote Refinery i Nigeria.

USA har också ökat exporten till Europa.

Sändningar från Gulf Coast ökade mellan 60% och 70% år‑mot‑år i april och maj, medan exporten från Atlantic Coast nådde ett rekord på 110 000 fat per dag i april, främst driven av diesel.

Trots dessa ersättningsflöden ligger Europas totala sjöburna bränsleimport betydligt under nivåerna för ett år sedan, med dieselimporter ned cirka 20% och flygbränsleimporter ned ungefär 50% i maj.

Raffinaderikörningar och lagerminskningar

Europas inhemska raffinaderisektor har bidragit till att kompensera en del av störningarna i bränsleförsörjningen.

Sjöburen råoljeimport uppgick i genomsnitt till cirka 11,5 miljoner fat per dag mellan mars och maj, upp från 11 miljoner fat per dag under samma period året innan.

Högre import från Gulf of Mexico‑regionen i USA, Norge och producenter av CPC Blend bidrog till att kompensera för minskade inflöden från Mellanöstern.

Dock har lagren blivit tajtare. Råoljelagren har minskat med cirka 12,9 miljoner fat sedan april, vilket lämnar lagren på säsongsmässigt låga nivåer.

Raffinaderier har svarat på starka marginaler genom att maximera produktionen.

I Nordvästra Europa har raffinaderimarginalerna stigit kraftigt, med bensincracks upp cirka 35%, flygbränslemarginaler upp 180% och dieselmarginaler upp 170%.

För att dra nytta av dessa gynnsamma förhållanden har många operatörer skjutit upp underhållsarbete, vilket minskat offline‑raffinaderikapacitet till ungefär hälften av förra årets nivå.

Även om detta har hjälpt till att upprätthålla tillförseln på kort sikt, är tillvägagångssättet osannolikt hållbart på obestämd tid.

Det uppskjutna underhållet kommer så småningom att behöva genomföras, vilket kan minska raffinaderigenomströmningen vid en tidpunkt då både råolja‑ och raffinerade produktlager redan är relativt låga.

Efterfrågeförändringar och kommande risker

Tecken på dämpad efterfrågan framträder. Försäljningen av fordonsbränsle i eurozonen föll 3,5% år‑mot‑år i april, den brantaste nedgången sedan oktober 2023, visar data.

Storbritannien noterade en kraftigare nedgång på 10% trots subventioner och skattesänkningar. Efterfrågan på flygbränsle förblir däremot motståndskraftig.

Eurocontrol‑data visar att flygtrafiken ökade 0,7% år‑mot‑år i juni, vilket håller flygbränselagren under press.

Lagren i Amsterdam–Rotterdam–Antwerpen‑hubben föll 39% år‑mot‑år, det lägsta sedan 2020. Diesellagren är också ner 10% år‑mot‑år.

Europas balans är nu starkt beroende av amerikanska flöden. I maj kom 18% av Europas diesel‑ och flygbränsleimporter och 22% av råoljeimporterna från USA, men med amerikanska raffinaderikörningar nära 98% kapacitetsutnyttjande och stark inhemsk efterfrågan kan exporterna krympa.

Råoljelagren vid US Gulf Coast är redan ner 6% månad‑till‑månad.

Turkiet skulle kunna fungera som en avlastningsventil, med sina råoljeimporter från icke‑ryska källor upp 390 000 fat per dag år‑mot‑år.

Detta kan tillåta mer raffinerade produkter att flöda in i Europa med tanke på EU:s förbud mot ryska destillat.

Ernest Censier, marknadsanalytiker på Vortexa, sammanfattade situationen

Europas bränsleförsörjning för transporter är motståndskraftig men sårbar. Kontinenten har lyckats kompensera för förlusten av mellanösternfat genom ökade importvolymer från USA och Västafrika, högre raffinaderikörningar och lagerminskningar. Men balansen är skör och riskerna är betydande eftersom lagren tunnas ut och uppskjutet underhåll kan skära ned raffinaderiproduktionen senare i år.

Utsikterna är tydliga: Europa har lyckats hålla bränslet flytande, men systemet är ansträngt.

Om USA‑exporten sviktar eller europeiska raffinaderier genomgår uppskjutet underhåll kan bufferten snabbt försvinna.

För tillfället döljer motståndskraften sårbarheten, men de kommande månaderna kan utmana hur tunn den marginalen egentligen är.

Guld över $4,040 – formar sig en ny rörelse mot $4,100?

Brentolja — analys: Är marknaden för bekväm?

Ledande professor förklarar varför WTI-råolja kan stiga kraftigt snart

Silverprisets återhämtning blir farlig när motståndet vid $57.50 hårdnar

Guldpriset närmar sig brytpunkten när Fed-farhågor hotar en kraftig kollaps

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.