Olje- och gaspriser undervärderar Hormuz-risker, varnar ING

AI-sentiment: 78/100 Bullish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp ICE Brent-råoljeterminer (front-month in i 3Q26, eller en 3Q26/4Q26-kalenderspread). ING påpekar att marknaden underskattar effekten av en förlängd hämmning av flödena genom Hormuz till slutet av juli, med ett underskott i 3Q26 och ett basfall på cirka $110 samt uppsidespikningar till $120–130 om ingen lösning nås i slutet av juli. Situationen är ett klassiskt ”lugnt marknadstillstånd innan lagerberäkningarna bryter ihop”, särskilt när sommarens efterfrågan slår till och buffertarna tunnas ut.

Nyckelrisk: En snabb USA–Iran-överenskommelse som återställer flödena före slutet av juli, vilket kollapsar underskottet och tar Brent tillbaka under $100.

Köp TTF-terminkontrakt på naturgas (front-month/nära kurvan). ING bedömer att även Europa underskattar riskerna: LNG-exporterna ned med >7% år mot år, lagren endast cirka 43% fyllda (under femårsgenomsnittet) och begränsade incitament att injicera på grund av terminskurvan. Om störningarna i Persiska viken kvarstår kommer Asien att konkurrera hårdare om spot-LNG och Europa ställs inför en press inför vinterberedskapen—vilket driver kraftig kortsiktig uppsida.

Nyckelrisk: En ihållande ökning av europeiska lagernivåer (eller en större omläggning av LNG-försörjningen) som tar bort oron inför vinterberedskapen och pressar TTF tillbaka mot terminskurvan.

- Marknaderna är för självsäkra trots en stor utbudschock från Hormuz.

- ING förväntar sig att flödena är hämmade till slutet av juli.

- Brent i genomsnitt $110 per fat i 3Q26 med uppåtrisker.

Energimarknaderna visar tecken på självbelåtenhet inför en stor utbudschock orsakad av den pågående stängningen av Hormuzsundet, enligt ING Economics.

Trots tre månader med begränsade flöden och liten påtaglig framgång i USA–Iran-förhandlingarna har olje- och gaspriserna inte fullt ut prisat in allvaret och den potentiella varaktigheten av störningarna.

Brent-olja fortsätter att sväva under den psykologiskt viktiga nivån på $100 per fat, medan de europeiska gaspriserna också har varit relativt stabila.

Denna dämpade reaktion kommer samtidigt som synlig kommersiell trafik genom världens mest kritiska energiflaskhals har kollapsat.

Analytiker varnar för att nuvarande prisnivåer kan underskatta riskerna, särskilt i takt med att den säsongsbetonade efterfrågan närmar sig och lagerbuffrarna börjar tunnas ut.

Begränsade synliga flöden men marknadens lugn kvarstår

Med lite påtagliga bevis för en omedelbar överenskommelse mellan USA och Iran om att återuppta energiflöden genom Hormuzsundet, anser ING att marknaden undervärderar riskerna.

Brent-olja har legat under $100 per fat trots störningen av en betydande del av det globala oljeutbudet.

Warren Patterson, chef för råvarustrategi på ING Economics, varnade: ”Med få påtagliga bevis för en omedelbar överenskommelse mellan USA och Iran som återställer energiflödena genom Hormuzsundet, anser vi att olje- och gasmarknaderna är alltför självsäkra, och ser betydande uppsida i avsaknad av en snabb lösning.”

En vändpunkt väntas i juli

ING:s basfall antar att flödena genom sundet till stor del kommer att vara hämmade fram till slutet av juli.

”Vi anser att flödena genom Hormuzsundet i stort sett kommer att förbli hämmade till slutet av juli,” sade Patterson.

Denna långvariga störning förväntas lämna oljemarknaden i underskott under tredje kvartalet.

ING prognostiserar att Brent i genomsnitt ligger på $110 per fat under 3Q26, med potentiella toppar till $120–130 per fat om ingen lösning nås i slutet av juli.

En sådan utveckling kan öka trycket för ett diplomatiskt genombrott.

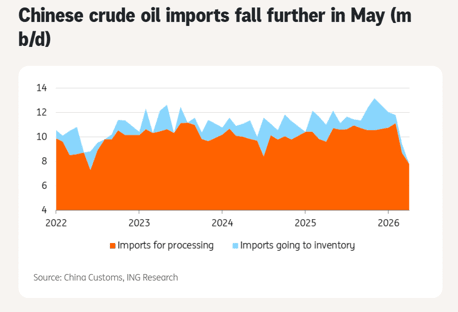

Kinesisk efterfrågan och andra buffertar ger tillfällig lättnad

Fallande kinesiska oljeimporter har gett viss kortsiktig lättnad. Råoljeimporterna föll kraftigt i maj till 7,8 miljoner fat per dag, den svagaste nivån sedan oktober 2017.

Patterson noterade dock osäkerhet kring hur länge Kina kan förlita sig på lagren under störningen.

Andra dämpande faktorer inkluderar ökade amerikanska exporter, frigöranden från strategiska reserver (som avtar), och viss efterfrågereduktion.

Dessa buffertar är tillfälliga och kanske inte räcker om krisen förlängs in i tredje kvartalet, när säsongsbetonad efterfrågan tilltar.

Den europeiska gasmarknaden är också sårbar

Den europeiska gasmarknaden underskattar likaledes riskerna. De globala LNG-exporterna sjönk med mer än 7% år mot år i maj, med störningar i Persiska viken som en viktig orsak.

Ny amerikansk LNG-kapacitet har delvis hjälpt till att motverka förlusterna, men det har inte varit tillräckligt för att fullt ut kompensera.

De europeiska lagernivåerna är för närvarande omkring 43% fyllda, långt under femårsgenomsnittet. Terminskurvan ger begränsade incitament för inlagring, vilket väcker oro inför vinterberedskapen.

Ökad konkurrens från Asien om spot-LNG kan pressa priserna högre om störningarna kvarstår.

Utsikter och risker

ING förväntar sig att priserna sjunker under 4Q26 och 2027 i takt med att flöden så småningom återhämtar sig, men de kortsiktiga uppåtriskerna kvarstår tydligt.

Utan en snabb lösning kan kombinationen av krympande buffertar, säsongsstark efterfrågan och potentiellt aggressivt köpande från Asien utlösa kraftiga prisökningar.

Patterson betonade vikten av att övervaka lagerutvecklingen.

From an inventory perspective, we believe that the end of July could be an inflection point for the market if there is no improvement in energy flows from the Persian Gulf.

Analysen framhäver hur marknaderna för närvarande förlitar sig på tillfälliga lindringar istället för att hantera det strukturella utbudsgapet.

Skulle förhandlingarna dra ut på tiden ökar risken för en oordnad prisrusning avsevärt.

För närvarande verkar energisektorn inta ett avvaktande läge.

ING:s analys antyder dock att detta lugn kan vara bedrägligt, med potential för betydande volatilitet och högre priser om Hormuz-situationen förblir olöst under de kritiska sommarmånaderna.

Beslutsfattare, handlare och konsumenter skulle göra klokt i att förbereda sig på en stramare och dyrare energimiljö under det kommande kvartalet.

Brent över $92 när en andra oljeutbudschock börjar ta form

Silverpriset stiger fjärde dagen i rad – $60-genombrott i sikte

Guld når tvåveckorshögsta när Mellanösterns risker väcker säker hamn-efterfrågan

Därför stiger vetepriserna kraftigt i år

Guld över $4,040 – formar sig en ny rörelse mot $4,100?

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.