SanDisk-aktien fast i björnmarknad: köpa på dippen eller sälja på uppgången?

AI-sentiment: 35/100 Bearish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp SanDisk (SNDK) efter utförsäljningen till 38.2% Fibonacci-retest och under 50-dagars MA. Artikeln pekar på explosiv intäktstillväxt (flera kvartals uppgång) och starka fleråriga kontrakt som jämnar ut boom–bust-cykeln. Värderingen stödjer detta: forward P/E ~24 och mycket låg forward PEG (~0.13) i förhållande till tillväxttakten. Tes: marknaden överdiskonterar minnesnedgången medan fundamenta och kontraktsynlighet håller vinstkapaciteten stigande; förvänta en återhämtning mot 50% retracement (~$1,200) och därefter en lättnadsrally.

Nyckelrisk: Att efterfrågan eller prissättningen för minne bryts igen och att intäktssyneringen vänder snabbare än kontrakten kan skydda marginalerna.

Sälj/shorta Western Digital (WDC) eller Micron (MU) vid styrka relativt SanDisk. Artikeln säger att SNDK-svagheten rör sig i takt med den bredare minnesgruppen (Micron/Samsung/WDC). Om gruppen fortfarande är i ett bear-tape underpresterar vanligtvis de mest beta-exponerade namnen vid varje ytterligare capex-varningsnivå. Tes: SNDK:s kontraktssynlighet och värderingsbuffert gör bolaget till relativ vinnare, så resten av komplexet bör halka efter vid uppstudsar.

Nyckelrisk: En bred återacceleration av hyperscalers capex lyfter hela minneskomplexet och tvingar shorts att täcka positioner i MU/WDC.

- SanDisk-aktien fortsätter sin kraftiga nedåttrend denna vecka.

- Den har fallit med 35% från årets högsta punkt.

- Aktien kan falla ytterligare under de stora tech-rapportperioderna.

SanDisk-aktiens svaghet har fortsatt denna vecka och aktien har fallit till den lägsta nivån sedan May 22. Den har sjunkit med 35% från årets högsta nivå. Trots detta har ledande analytiker som följer bolaget behållit en positiv syn och pekar på dess starka tillväxt.

Flera analytiker är positiva till SanDisk-aktien

Ledande analytiker som täcker SanDisk anser att aktien har betydande uppsida. Den mest positiva är Mehdi Hosseini på Susquehanna, som har ett riktkursmål på $3,250—vilket antyder en uppsida på 115% från nuvarande nivå.

Bernstein har ett mål på $3,000, medan Bank of America förväntar sig att aktien klättrar till $2,500. Andra positiva analytiker kommer från företag som Evercore ISI, Citigroup och Cantor Fitzgerald.

Enligt MarketBeat bedömer 19 analytiker SanDisk som ett köp, medan fem rekommenderar att behålla aktien. Genomsnittligt riktkursmål är $1,803, upp kraftigt från $692 för bara tre månader sedan.

Vid genomgång av analytikerrapporterna anger de flesta bolagets starka intäkts- och vinsttillväxt samt en växande portfölj av fleråriga kontrakt. Dessa långsiktiga avtal ger större intäktssynlighet och hjälper till att dämpa branschens traditionella boom-och-bust-cykler.

SanDisks intäkter ökar kraftigt

SanDisks kvartalsintäkter steg till $5.95 billion under föregående kvartal, en kraftig ökning från $1.69 billion under samma period förra året. Dess nio månaders intäkter steg till $11.28 billion från $5.4 billion.

Denna uppgång skedde samtidigt som volymer och minnespriser steg kraftigt. Efterfrågan har förblivit på en hög nivå från dess största kunder som Apple, Microsoft, Amazon och Google.

Med hänsyn till de senaste rapporterna från Micron och Samsung är det sannolikt att bolagets intäkter fortsätter att öka kraftigt. Genomsnittlig uppskattning bland analytiker är att kvartalsintäkterna ökade med 339% i det senaste kvartalet till $8.35 billion.

Intäkterna för det aktuella kvartalet förväntas växa med 360% till $10.6 billion. Dessa siffror är avsevärt starka med tanke på att SanDisk omsatte $7.2 billion under föregående räkenskapsår.

Viktigast är att SanDisk inte framstår som särskilt dyrt med hänsyn till intäktstillväxten. Medan dess P/E-tal för de senaste tolv månaderna (TTM) är högt på 51, är det förväntade P/E-talet på 24 ganska måttligt. Det har också ett lågt framåtblickande PEG-tal på 0.13.

Risken är dock att bolaget verkar i en sektor som regelbundet upplever boom-och-bust-cykler. År 2022 steg intäkterna till $9.7 billion från $5.5 billion året innan. Situationen förändrades 2023 när intäkterna sjönk till $6 billion i samband med kraftigt ökade lager.

Vad händer härnäst med SNDK-aktiekursen?

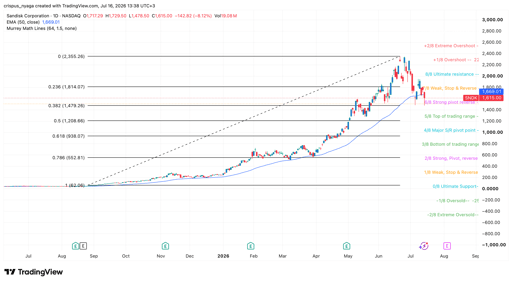

SanDisk aktiekursdiagram | Källa: TradingView

Dagsdiagrammet visar att SanDisk-aktien har fallit från $2,355 i June till $1,510 i förhandeln. Denna nedgång sammanföll med tapp för andra minnesbolag som Micron och Western Digital.

Den har retestat 38.2% Fibonacci Retracement-nivån. Den har också fallit under 50-dagars glidande medelvärde och ligger nu kring den starka pivot-reverse-nivån i Murrey Math Lines-verktyget.

Därför är den mest sannolika SNDK-aktieprognosen bärskt, med nästa mål vid 50% retracement-nivån på $1,200. Den kan därefter studsa tillbaka om ledande hyperscalers bekräftar sina kapitalutgiftsplaner.

LÄS MER: SanDisk-aktien bildar en bärskt divergens och går in i en riskfylld Wyckoff-fas

Varför faller Alphabet-aktien 4% idag?

Lucids aktie sjunker efter Q2-miss när förluster och kassaförbrukning skymmer intäkter

UBER-aktien faller – det handlar inte bara om Q2-resultatet

Shopifys Q2‑resultat: tre bredare signaler viktigare än huvudtal

Varför analytiker är positiva till AMD trots en vinstmiss

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.