Er rentenedsættelserne faktisk positive, og kan vi stole på, at Fed får det rigtige?

- Feds historiske track record viser, at de muligvis ikke er pålidelige til at lede økonomien hen imod genopretning.

- Fed vil sandsynligvis begynde en rentenedsættelsescyklus som reaktion på aftagende inflation og stigende beskæftigelsesrisici.

- Mens rentenedsættelser ofte ses som bullish, kan historiske data og kontekst fortælle en anden historie.

I en meget ventet tale i Jackson Hole, Wyoming, signalerede Federal Reserve-formand Jerome Powell, at tiden er inde til amerikanske rentenedsættelser, hvilket peger mod slutningen af den aggressive pengepolitik i USA.

Blot et par uger tidligere var de finansielle markeder raslede med recessionsbekymringer forårsaget af en pludselig stigning i arbejdsløsheden og afviklingen af yen-transmissionen, hvilket fik mange analytikere til at øge deres recessionsprognoser.

Dette nylige skift i det makroøkonomiske regime har givet et pusterum for markederne, men investorer bør stille to vigtige spørgsmål lige nu: Kan vi stole på, at Fed får det rigtige denne gang, og er disse rentenedsættelser et bullish signal for markederne?

Kan vi stole på, at Fed får det rigtige?

Federal Reserves dobbeltmandat – at maksimere beskæftigelsen og samtidig sikre stabile priser – har styret dens pengepolitiske beslutninger i over et århundrede.

Feds resultater med at afbalancere disse mål har dog langt fra været perfekt. Historien er fyldt med eksempler på velmenende politikker, der endte i økonomisk katastrofe.

Under den store depression (1929-1933) forværrede Feds aggressive stramning af pengepolitikken den økonomiske afmatning, hvilket førte til en langvarig recession.

Tilsvarende resulterede Feds forsøg på at bekæmpe høj arbejdsløshed ved at holde renten lavt i 1970'erne i stagflation, en økonomisk tilstand præget af høj inflation og stagnerende vækst.

For nylig, op til finanskrisen i 2008, fastholdt Fed lave renter i en længere periode, hvilket bidrog til boligboblen, der til sidst bristede og udløste et globalt økonomisk kollaps.

I betragtning af denne historie byder det nuværende miljø på sine egne udfordringer. Fed skal navigere i et landskab med aftagende inflation, men stigende beskæftigelsesrisici.

Mens Powells seneste kommentarer antyder en mere forsigtig tilgang, er spørgsmålet stadig: Vil Feds politiske justeringer forhindre en recession, eller kan de utilsigtet udløse en?

Tête-à-tête af det nuværende økonomiske landskab

Federal Reserve har signaleret et skift i sin pengepolitiske holdning, med rentenedsættelser sandsynligvis i horisonten.

På mødet i Federal Open Market Committee (FOMC) i juli antydede Powell kraftigt, at Feds rentenedsættelsescyklus kunne begynde allerede i september.

Dette synspunkt er blevet forstærket af referatet fra mødet og de nyere kommentarer fra Jackson Hole-symposiet.

Inflationsdata har været opmuntrende og viser tegn på moderation efter at være gået i stå tidligere på året.

Arbejdsmarkedet har dog vist en uventet svaghed, hvor julis jobmarkedsrapport udløste et betydeligt markedsudsalg og øgede frygt for recession.

Dette har fået nogle investorer til at satse på en mere væsentlig rentenedsættelse på 0,5 procentpoint i september, selvom konsensus stadig hælder mod en standardreduktion på 0,25 procentpoint.

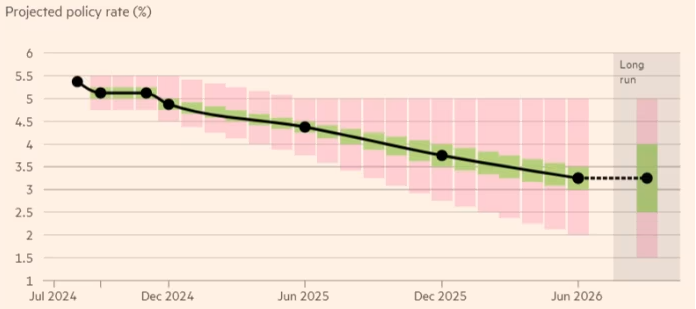

Ser man fremad, forventes Federal Reserve at forpligte sig til mindst to rentenedsættelser inden årets udgang, startende med en reduktion på 0,25 procentpoint i september, mens endnu en rentenedsættelse forventes i december.

I mellemtiden forventer nogle markedsdeltagere mere aggressive nedskæringer, men Fed forventes at gå forsigtigt frem og nedsætte renterne gradvist, efterhånden som inflationen aftager, og arbejdsmarkedet viser tegn på svækkelse.

Yderligere rentenedsættelser forventes i 2025, hvor Fed potentielt vil sænke renten fire gange mere med det formål at bringe styringsrenten tættere på den neutrale rente på omkring 3,25 %.

Kilde: Financial Times

Det er værd at fremhæve, at det politiske landskab også kan påvirke Feds beslutninger.

Med det amerikanske præsidentvalg i november kan finanspolitiske ændringer under en ny administration påvirke økonomiens bane og Feds efterfølgende handlinger.

Indtil videre ser Feds forsigtige tilgang ud til at sigte mod at forhindre en kraftig nedtur og samtidig undgå fortidens fejltagelser.

Er rentenedsættelser rent faktisk bullish?

Rentenedsættelser er ofte blevet betragtet som positive for de finansielle markeder, da lavere låneomkostninger kan stimulere økonomisk aktivitet ved at tilskynde til investeringer og forbrug.

Forholdet mellem rentenedsættelser og markedsresultater er dog ikke altid ligetil og afhænger i høj grad af den kontekst, hvori de finder sted.

Historisk set har markedets reaktion på den første rentenedsættelse i en cyklus varieret. For eksempel viser data fra Dow Jones Market, at S&P 500 typisk er steget i gennemsnit 2,5 % tre måneder efter den første rentenedsættelse.

Dette gennemsnit skjuler imidlertid betydelig variation. I 1995 og 1998 steg S&P 500 med henholdsvis 12,7 % og 22,3 %, et år efter Feds første rentenedsættelse.

Omvendt faldt indekset i begyndelsen af 2000'erne og finanskrisen i 2007 med henholdsvis 10,7 % og 21,7 % et år efter, at Fed begyndte at sænke renten.

Denne divergens i markedspræstationer understreger den rolle, som underliggende økonomiske forhold spiller for at tvinge Feds hånd.

Når rentenedsættelser ses som en proaktiv foranstaltning af Fed for at opretholde en allerede stærk økonomi - som i midten af 1990'erne - har markederne en tendens til at reagere positivt.

Investorer forventer, at lavere satser vil øge virksomhedernes overskud, tilskynde forbrugernes forbrug og presse aktivpriserne højere.

Men når rentenedsættelser opfattes som en reaktion på betydelig økonomisk nød, kan reaktionen være mere afdæmpet eller endda negativ.

Historiske eksempler, som de tidlige 2000'ere og finanskrisen i 2008, viser, at rentenedsættelser drevet af frygt for en recession eller finansiel ustabilitet kan føre til markedsvolatilitet og et kraftigt fald i investorernes tillid.

I disse tilfælde kan investorerne tolke nedskæringerne som et tegn på dybere økonomiske problemer, som kan underminere tilliden og resultere i faldende aktiekurser.

Hvad venter investorerne forude?

I betragtning af, at markederne ofte er fremadskuende, har de forventede rentenedsættelser fra Fed muligvis ikke samme effekt som en overraskende meddelelse.

Investorer har ventet disse nedskæringer i flere måneder, så meget af den potentielle opside kan allerede være priset ind.

I øjeblikket afspejler aktier et "blød landing"-scenarie for den amerikanske økonomi, hvor handlende forventer, at Fed med succes vil sænke låneomkostningerne uden at forværre svagheden på arbejdsmarkedet.

Men med værdiansættelser, der allerede er på overophedede niveauer – bevist ved at Shiller P/E-forholdet overstiger 36 – kan enhver afvigelse fra denne bløde landingsfortælling føre til en betydelig markedskorrektion.

Desuden, hvis negative økonomiske data dukker op i de kommende måneder, kan Fed blive presset til at gennemføre en mere væsentlig rentenedsættelse.

Selvom dette kan give kortsigtet lindring, kan det også sende paniksignaler i hele markedet, hvilket tyder på, at den økonomiske situation er mere alvorlig end tidligere antaget.

Denne kombination af høje værdiansættelser og potentiel økonomisk svaghed gør Feds næste træk særligt risikabelt, og en negativ modtagelse fra markedet synes stadig mere sandsynlig.

I betragtning af Feds tvivlsomme track record i at navigere tidligere økonomiske udfordringer, bør investorer anvende deres egen kritiske tænkning og se ud over centralbankens udtalelser og være meget opmærksom på underliggende økonomiske signaler, før de træffer vigtige investeringsbeslutninger.

Hvad nu for Taylor Wimpey-aktiens kurs efter udbyttebeskæringen?

WTI og Brent råoliepriser falder på Hyperliquid efter pause i USA–Iran-konflikten

Topaktier på CAC 40 at holde øje med: LVMH, Kering, Hermes, Airbus, Société Générale

DAX-aktier at holde øje med: Deutsche Bank, Adidas, BMW, Mercedes-Benz

CAC 40, FTSE MIB, IBEX 35 og DAX på vippen, obligationsrenter stiger før ECB

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.