Billion-dollar-spørgsmålet: Kan OpenAI gøre AI profitabelt før børsnotering?

- OpenAI sigter mod en $1T-IPO midt i kraftig omsætningsvækst.

- Profitabilitet afhænger af marginer og beregningsomkostninger.

- De offentlige markeder vil teste AIs økonomiske realitet.

Boomet inden for kunstig intelligens nærmer sig et afgørende øjeblik.

Efter år med privat kapital, der er strømmet ind i generativ AI i historisk tempo, forbereder OpenAI sig angiveligt på en børsnotering, som kan værdisætte selskabet til $1 trillion.

Alene det tal ville placere det blandt verdens største virksomheder.

Men værdiansættelsesoverskrifterne er ikke historien. Det reelle spørgsmål er, om økonomien i generativ AI kan understøtte en sådan skala.

OpenAI opererer i øjeblikket med massiv omsætningsvækst og samtidig et massivt likviditetstab.

Den spænding vil afgøre ikke kun succesen for deres børsintroduktion, men også retningen for det bredere AI-marked.

Hvor stor er OpenAI allerede?

OpenAIs annualiserede omsætning angiveligt overskred $20 billion i 2025.

Det placerer det blandt de hurtigst voksende softwarevirksomheder i historien.

Interne prognoser omtalt i finansmedier peger på, at omsætningen potentielt kan nå omkring $280 billion i 2030.

Disse tal er ekstraordinære. Til sammenligning tog det mange af nutidens store børsnoterede softwarevirksomheder mere end et årti at nå selv en brøkdel af den skala.

Hvis OpenAI når $280 billion i årlig omsætning, ville det sidde side om side med de største teknologiplatforme globalt.

Ved en værdiansættelse på $1 trillion ville selskabet handle til omtrent 3 til 4 gange den forventede omsætning i 2030.

På overfladen virker multiplen ikke urimelig for en virksomhed, der vokser med trecifrede tal. Men omsætningen alene vil ikke afgøre udfaldet. Marginerne vil.

Hvorfor stiger omkostningerne så hurtigt?

Generativ AI opfører sig ikke som traditionel software. Den kræver en enorm computerinfrastruktur til at træne modeller og løbende hardwarekapacitet til at besvare hver brugerforespørgsel. Hver forespørgsel forbruger reelle ressourcer.

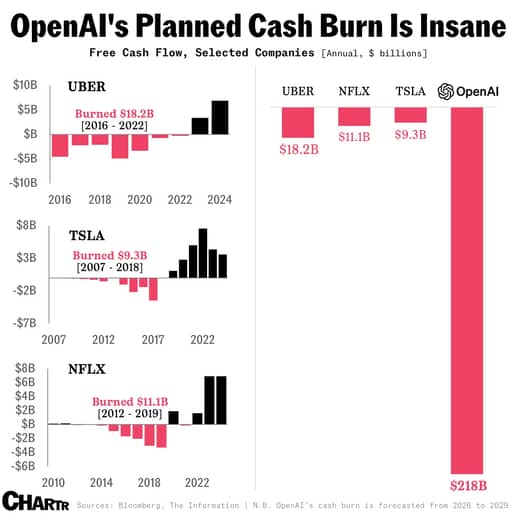

Rapporter antyder, at OpenAIs beregningsforpligtelser frem til årtiets udgang kan nærme sig $600 billion.

Ifølge ny rapportering forventer selskabet nu at brænde ca. $218 billion mellem 2026 og 2029, hvilket er cirka $111 billion mere end interne prognoser lavet blot to kvartaler tidligere.

Sam Altman har offentligt talt om infrastruktursambitioner målt i billioner over tid. Disse er ikke abstrakte tal. De afspejler GPUs, datacentre og energikontrakter.

Samtidig faldt de rapporterede bruttomarginer fra omkring 40% til cirka 33% i takt med, at udgifterne til inferens accelererede.

Det fald giver et indblik i den grundlæggende risiko. Hvis brugen vokser hurtigere end omkostningseffektiviteten forbedres, presses marginerne sammen, selvom omsætningen vokser.

Børsinvestorer forstår vækst.

De har finansieret år med negativ pengestrøm i selskaber som Amazon og Tesla. Hvad de vil fokusere på nu, er, om AI-udgifterne i sidste ende bliver mere effektive i forhold til omsætningen.

Hvad kræves for at opnå profitabilitet?

Vejen til profitabilitet kan udtrykkes i simpel matematik.

Driftsresultatet er lig med omsætningen gange driftsmarginen. For at en billion-dollar-værdiansættelse kan holde, skal indtjeningen kunne understøtte den.

Hvis OpenAI når $280 billion i årlig omsætning inden 2030 og opnår en 20$ driftsmargin, ville det generere $56 billion i driftsindtægt.

Ved en P/E-multipel på 20 understøtter det en værdiansættelse lidt over $1 trillion.

Hvis driftsmarginerne derimod forbliver tættere på 10%, ville driftsindtjeningen være $28 billion. Under samme multipel ville værdiansættelsen falde langt under trillion-dollar-mærket.

Den forskel kommer an på tre variable. For det første skal omkostningen per token falde gennem bedre modeldesign og hardwareeffektivitet.

For det andet skal omsætningsmikset tippe mod højmarginede erhvervskontrakter frem for tungt forbrugerbrug.

For det tredje skal kapitalstrukturen begrænse årlig afskrivning fra ejet infrastruktur.

Selv beskedne forbedringer på disse områder reducerer markant den omsætning, der kræves for at nå break-even.

Et par procentpoint i margin oversættes til flere titals milliarder dollars i indtjening i stor skala.

Kan konkurrence reducere potentialet?

OpenAI er ikke alene i dette kapløb. Anthropic angiveligt sigter mod profitabilitet omkring 2028 og overvejer sin egen IPO-tidslinje.

Google har integreret generativ AI i søgning og cloud-tilbud. Andre aktører, inklusive Musks ventures og hyperscalers, fortsætter med at deploye kapital.

Konkurrence skaber to pres. Det første er prisfastsættelse. Hvis erhvervskunder kan vælge mellem flere højtkvalitetsmodeller, øges deres forhandlingsstyrke.

Det andet er kapitalintensitet. Hvis rivaler fortsætter med aggressive infrastrukturinvesteringer, kan branchen havne i en cyklus, hvor omsætningen vokser, men afkastet på kapitalen komprimeres.

Den virksomhed, der noteres først, vil sandsynligvis sætte tonen for forventningerne på de offentlige markeder.

Hvis den første generative AI-IPO viser forbedrende marginer og disciplineret forbrug, styrker det sektornarrativet.

Hvis den kæmper med at demonstrere en vej til vedvarende profitabilitet, kan værdiansættelserne på tværs af sektoren justeres.

Hvad vil de offentlige markeder reelt kræve?

Private markeder belønner ambition; de offentlige markeder belønner sikkerhed.

Forud for enhver børsnotering vil investorer forvente detaljeret oplysning om bruttomargintendenser, beregningsomkostninger og langsigtede infrastrukturforpligtelser.

De vil undersøge, hvor meget hardware der ejes versus lejes, og hvordan afskrivninger påvirker indtjeningen.

De vil også se på kundekoncentration og fastholdelse i erhvervskontrakter.

Ledelse og selskabsstyring vil også få opmærksomhed. Lederskifte, juridiske tvister og hurtig skalering skaber volatilitet. Børsinvestorer vil ønske stabilitet og finansiel disciplin side om side med teknologisk fremgang.

Den bredere markedsimplikation er betydelig. Halvledervirksomheder, datacenteroperatører og energileverandører har draget fordel af AI-udgifterne.

Hvis OpenAI og andre aktører kan bevise, at investering i infrastruktur omsættes til varig indtjening, vil disse sektorer forblive understøttede.

Hvis marginerne ikke udvider sig, kan kapitalallokeringen på tværs af AI-økosystemet blive strammet.

AI-markedet har været drevet af troen på et transformerende potentiale.

Børsintroduktionsfasen vil teste, om det potentiale omsættes til bæredygtige finansielle afkast. Omsætningsvækst er allerede bevist. Det næste bevis bliver en udvidelse af marginerne under granskning af børsinvestorer.

SpaceX-aktien mister tidlige gevinster torsdag: kan regnskabet udløse et opsving?

Hvorfor Nvidias aktie stiger omkring 3% efter regnskaber fra Big Tech

Robinhood-aktien: tekniske signaler peger på genopretning efter regnskabet

Hvorfor Nvidia-aktien er faldet cirka 2% i dag

Qualcomm-aktie: optionsmarked og tekniske indikatorer peger på volatilitet efter regnskabet

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.