La pregunta del billón: ¿Puede OpenAI convertir la IA en beneficio al salir a bolsa?

- OpenAI aspira a una salida a bolsa valorada en $1 billón en medio de un crecimiento vertiginoso de ingresos.

- La rentabilidad depende de los márgenes y de los costes de computación.

- Los mercados públicos pondrán a prueba la realidad económica de la IA.

El auge de la inteligencia artificial se aproxima a un momento decisivo.

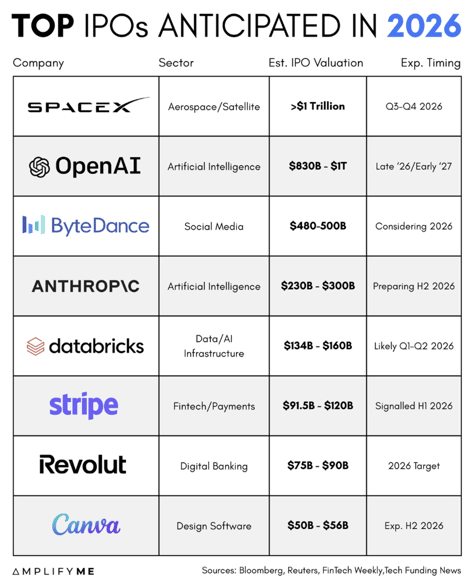

Tras años en los que el capital privado ha fluido hacia la IA generativa a una velocidad histórica, según informan, OpenAI se prepara para una salida a bolsa que podría valorar la compañía en $1 billón.

Esa cifra por sí sola la situaría entre las mayores empresas del mundo.

Pero los titulares sobre valoración no son lo esencial. La verdadera pregunta es si la economía de la IA generativa puede sostener esa escala.

OpenAI opera actualmente con un crecimiento de ingresos masivo y una quema de efectivo igualmente masiva.

Esa tensión determinará no solo el éxito de su salida a bolsa, sino también la dirección del mercado de IA en general.

¿Qué tan grande es OpenAI ya?

Los ingresos anualizados de OpenAI, según se informa, superaron los 20.000 millones de dólares en 2025.

Eso la sitúa entre las empresas de software de mayor crecimiento de la historia.

Proyecciones internas mencionadas en medios financieros apuntan a que los ingresos podrían alcanzar alrededor de $280.000 millones para 2030.

Esas cifras son extraordinarias. En comparación, muchas de las grandes empresas públicas de software de hoy tardaron más de una década en alcanzar siquiera una fracción de esa escala.

Si OpenAI alcanza $280.000 millones en ingresos anuales, se situaría junto a las mayores plataformas tecnológicas del mundo.

Con una valoración de $1 billón, la compañía cotizaría aproximadamente a 3 o 4 veces los ingresos proyectados para 2030.

A simple vista, ese múltiplo no parece extremo para una compañía que crece a tasas de tres dígitos. Sin embargo, los ingresos por sí solos no decidirán el resultado. Lo harán los márgenes.

¿Por qué suben los costes tan rápido?

La IA generativa no se comporta como el software tradicional. Requiere una infraestructura informática vasta para entrenar modelos y capacidad de hardware continua para responder a cada solicitud de usuario. Cada consulta consume recursos reales.

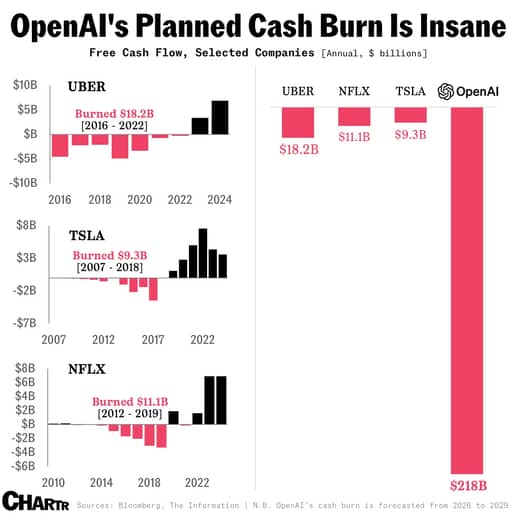

Los informes sugieren que los compromisos de computación de OpenAI hasta el final de la década podrían acercarse a $600.000 millones.

Según nuevos reportes, la compañía ahora espera quemar aproximadamente $218.000 millones entre 2026 y 2029, lo que supone unos $111.000 millones más que las previsiones internas hechas apenas dos trimestres antes.

Sam Altman ha hablado públicamente de ambiciones de infraestructura medidas en billones a lo largo del tiempo. Estas no son cifras abstractas. Reflejan GPUs, centros de datos y contratos de energía.

Al mismo tiempo, los márgenes brutos reportados cayeron de alrededor del 40% a aproximadamente el 33% a medida que se aceleró el gasto en inferencia.

Esa caída ofrece una idea del riesgo central. Si el uso crece más rápido de lo que mejora la eficiencia de costes, los márgenes se comprimen incluso cuando los ingresos aumentan.

Los inversores públicos entienden el crecimiento.

Han financiado años de flujo de caja negativo en empresas como Amazon y Tesla. En lo que ahora se fijarán es en si el gasto en IA acaba siendo más eficiente en relación con los ingresos.

¿Qué haría falta para alcanzar la rentabilidad?

El camino hacia la rentabilidad puede expresarse con una matemática simple.

El beneficio operativo equivale a los ingresos multiplicados por el margen operativo. Para que una valoración de un billón se mantenga, las ganancias deben respaldarla.

Si OpenAI alcanza $280.000 millones en ingresos anuales para 2030 y logra un margen operativo del 20%, eso generaría $56.000 millones de beneficio operativo.

Con un múltiplo precio-beneficio de 20, eso respalda una valoración ligeramente por encima de $1 billón.

Sin embargo, si los márgenes operativos se mantienen más cerca del 10%, el beneficio operativo sería de $28.000 millones. Con el mismo múltiplo, la valoración se quedaría muy por debajo del umbral del billón.

Esa diferencia se reduce a tres variables. Primero, el coste por token debe caer gracias a un mejor diseño de modelos y a la eficiencia del hardware.

Segundo, la mezcla de ingresos debe inclinarse hacia contratos empresariales de mayor margen en lugar de un uso intensivo por parte de consumidores.

Tercero, la estructura de capital debe limitar la depreciación anual de la infraestructura propia.

Incluso mejoras modestas en estas áreas reducen de forma significativa los ingresos necesarios para alcanzar el punto de equilibrio.

Unos pocos puntos porcentuales en margen se traducen en decenas de miles de millones de dólares en ganancias a escala.

¿Puede la competencia erosionar el potencial?

OpenAI no está sola en esta carrera. Según informan, Anthropic apunta a la rentabilidad en torno a 2028 y está considerando su propio calendario para salir a bolsa.

Google ha integrado la IA generativa en sus ofertas de búsqueda y cloud. Otros actores, incluidas las empresas de Musk y los hiperescaladores, siguen desplegando capital.

La competencia crea dos presiones. La primera es la de precios. Si los clientes empresariales pueden elegir entre varios modelos de alta calidad, aumenta su poder de negociación.

La segunda es la intensidad de capital. Si los rivales siguen gastando agresivamente en infraestructura, la industria podría entrar en un ciclo en el que los ingresos crecen pero los retornos sobre el capital se comprimen.

La empresa que cotice primero probablemente marcará el tono de las expectativas del mercado público.

Si la primera OPV de IA generativa muestra márgenes en mejora y gasto disciplinado, reforzará la narrativa del sector.

Si le cuesta demostrar un camino hacia la rentabilidad sostenida, las valoraciones en todo el sector podrían ajustarse.

¿Qué exigirán realmente los mercados públicos?

Los mercados privados recompensan la ambición, pero los públicos recompensan la certeza.

Antes de cualquier salida a bolsa, los inversores esperarán una divulgación detallada sobre las tendencias de margen bruto, los costes de computación y los compromisos de infraestructura a largo plazo.

Examinarán cuánto hardware es propio frente a cuánto está alquilado y cómo la depreciación afecta a las ganancias.

También observarán la concentración de clientes y la retención en los contratos empresariales.

La gobernanza también recibirá atención. Las transiciones en el liderazgo, los litigios y la rápida escalada introducen volatilidad. Los inversores públicos querrán estabilidad y disciplina financiera junto con el progreso tecnológico.

La implicación para el mercado en general es significativa. Las empresas de semiconductores, los operadores de centros de datos y los proveedores de energía se han beneficiado del gasto en IA.

Si OpenAI y sus pares demuestran que la inversión en infraestructura se convierte en ganancias duraderas, esos sectores seguirán respaldados.

Si los márgenes no logran expandirse, la asignación de capital en todo el ecosistema de la IA podría endurecerse.

El mercado de la IA ha sido impulsado por la creencia en su potencial transformador.

La fase de salida a bolsa pondrá a prueba si ese potencial se convierte en retornos financieros sostenibles. El crecimiento de los ingresos ya ha quedado demostrado. El siguiente punto de verificación será la expansión de los márgenes bajo el escrutinio de los accionistas públicos.

Por qué las acciones de SpaceX caen más del 2% el viernes

SoFi se recupera: ¿podrá subir antes de las cuentas del 2T?

Por qué las acciones de Nvidia suben alrededor de un 2% el viernes

Acceso de modelos de IA de OpenAI y Google a empresas chinas provoca debate político

MLCC: el próximo cuello de botella de la IA tras los chips de memoria; estas acciones se disparan

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.