La economía alemana sorprende, pero aún no la llame un auge

La economía alemana comenzó 2026 en una situación distinta a la de hace un año.

Los riesgos de contracción están disminuyendo, la inflación ha vuelto al objetivo y el sentimiento empresarial mejora.

Pese a ello, el crecimiento sigue débil, el mercado laboral se está debilitando, las insolvencias están elevadas y la recuperación depende en gran medida del gasto público.

Lo que importa ahora para la mayor economía de Europa es si puede pasar de la estabilización a una expansión duradera, porque eso es lo que el resto del mundo espera de ella.

¿Ha dejado por fin Alemania el estancamiento atrás?

Tras crecer solo un 0.2% en 2025, Alemania evitó por poco un tercer año sin crecimiento relevante.

El último trimestre dio un respiro, ya que el PIB aumentó un 0.3% trimestre a trimestre, impulsado por el consumo de los hogares, el gasto público y la recuperación de la inversión en construcción y equipo.

El gobierno federal ahora espera un crecimiento de alrededor del 1.0% en 2026, ligeramente por debajo de las proyecciones anteriores. Las previsiones privadas oscilan entre 0.6-1.3%.

Bloomberg Economics estima un crecimiento anual más cercano al 0.8%, con el ritmo mejorando gradualmente hacia la segunda mitad del año.

Un análisis más detallado de la composición del crecimiento revela la historia real.

Una gran parte de la expansión prevista proviene de inversión en infraestructuras y defensa financiada con deuda tras la relajación del freno de la deuda en Alemania.

Se proyecta que la inversión pública contribuya aproximadamente con dos tercios de punto porcentual al crecimiento este año. Eso deja solo un pequeño margen para que la demanda privada sostenga la recuperación por sí sola.

¿Vuelven la industria y las exportaciones?

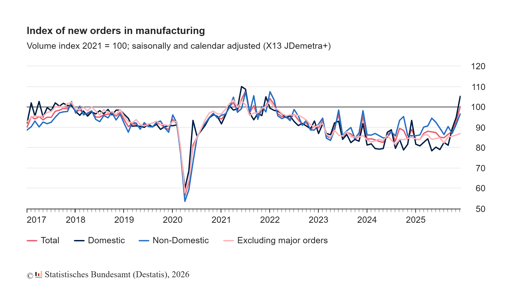

La manufactura ha mostrado señales tímidas de recuperación.

Los pedidos de fábrica aumentaron un 7.8% mes a mes en diciembre, el salto más fuerte en dos años. En el cuarto trimestre, los pedidos fueron casi un 10% superiores a los del trimestre anterior.

Las encuestas de gestores de compras indican que la manufactura se está expandiendo de nuevo por primera vez desde 2022.

Sin embargo, los datos de producción siguen siendo dispares.

La producción industrial cayó un 1.9% en diciembre. Las exportaciones aumentaron un 4% en el mismo mes, aunque las importaciones también crecieron y el superávit comercial anual se redujo a €202.8 billion desde €244.9 billion en 2024.

China sigue siendo el mayor socio comercial de Alemania, con un volumen de negocios de €253 billion en 2025, seguida por Estados Unidos.

Sin embargo, el equilibrio de la relación ha cambiado. Las exportaciones alemanas a China se han debilitado, mientras que las exportaciones chinas a Alemania han aumentado.

La inversión alemana en China alcanzó un máximo de cuatro años.

El canciller Friedrich Merz reconoció esta nueva realidad durante su visita a Pekín.

«China ha ascendido a la categoría de gran potencia», dijo antes de partir.

El comentario refleja una reevaluación más amplia en Berlín.

Alemania está más expuesta a las cadenas de suministro chinas que hace una década, particularmente en componentes de vehículos eléctricos y materiales críticos.

Esa exposición no es solo un titular geopolítico, ya que se traduce directamente en volatilidad de beneficios para las empresas industriales.

¿Qué nos dice la inflación antes de la decisión del BCE?

La inflación ya no domina el debate. La tasa de inflación armonizada de Alemania (UE) se moderó hasta el 2.0% en febrero desde el 2.1% en enero, según datos provisionales.

La inflación subyacente se situó en 2.5%.

Los precios de la energía y el fortalecimiento del euro han ayudado a moderar la inflación general.

En toda la zona euro, la inflación cayó al 1.7% en enero.

El Banco Central Europeo ha mantenido su tipo de depósito en 2.0% y señaló que la política está en una buena posición.

Los mercados esperan que los tipos permanezcan sin cambios en la próxima reunión.

Para Alemania, la transición en la dinámica de la inflación cambia el perfil de riesgo de la política monetaria.

Hace doce meses, la preocupación era el sobrecalentamiento de los precios. Ahora el riesgo es que el crecimiento se estanque antes de que la inversión privada cobre impulso.

El BCE afronta una calibración difícil. Recortar demasiado pronto podría reavivar la inflación de servicios, mientras que esperar demasiado podría endurecer las condiciones financieras y dañar una recuperación frágil.

Los rendimientos de los bonos alemanes se han estabilizado y las valoraciones de las acciones reflejan la opinión de que las rebajas de tipos llegarán más adelante este año en lugar de de inmediato. Esa expectativa sustenta la resistencia actual del mercado.

¿Por qué sigue débil el mercado laboral?

El mercado laboral no ha compartido la reciente mejora del sentimiento.

En enero, el desempleo aumentó hasta 3.085 millones, llevando la tasa de paro al 6.3%.

Aunque los factores estacionales explican parte del aumento, las vacantes han caído respecto al año anterior y las encuestas empresariales apuntan a planes de contratación cautelosos.

Las insolvencias empresariales aumentaron un 8.3% en 2025 hasta 23,900 casos, el nivel más alto desde 2014.

Las microempresas representaron más del 80% del total, y la industria manufacturera y el comercio minorista registraron aumentos de dos dígitos. Estas cifras evidencian que los ajustes estructurales aún están en curso.

Los salarios reales han comenzado a recuperarse, subiendo un 1.9% en 2025 tras una recuperación más fuerte en 2024. Sin embargo, el poder adquisitivo sigue por debajo de su nivel prepandemia.

Los hogares se han vuelto más selectivos en el gasto, lo que limita la fuerza del crecimiento impulsado por el consumo.

¿Cómo encaja el mercado de valores en este panorama?

Las acciones alemanas se han mantenido mejor de lo que sugeriría el crecimiento doméstico.

El índice DAX tiene un fuerte peso de empresas multinacionales que generan gran parte de sus ingresos fuera de Alemania.

A medida que el comercio global se estabiliza y la inflación retrocede, esas compañías se benefician de una mayor visibilidad de márgenes y de menores costes de financiación.

Sin embargo, la resistencia del mercado depende de varias suposiciones. Una es que las tensiones arancelarias de EE. UU. no se intensifiquen. Otra es que la desaceleración de China se mantenga contenida.

Una tercera es que la política del BCE se flexibilice de forma gradual sin desencadenar preocupaciones de inflación renovadas.

Si cualquiera de esas suposiciones se debilita, las previsiones de beneficios para las empresas industriales y orientadas a la exportación podrían volver a sufrir presión.

Las valoraciones no están infladas, pero ya no son baratas en relación con el panorama macro. Los inversores están, de hecho, descontando una mejora lenta pero constante en lugar de una recuperación brusca.

¿En qué deberían centrarse los inversores en la segunda mitad de 2026?

Alemania ha pasado de la contracción a la estabilización.

Esa transición es visible en los datos del PIB, las encuestas empresariales y las lecturas de inflación. Sin embargo, la recuperación sigue estando fuertemente respaldada por la política fiscal y es vulnerable a choques externos.

La prueba clave llegará más adelante este año. Si la inversión privada comienza a acelerarse junto con el gasto público, el crecimiento podría acercarse al extremo superior de las previsiones.

Si la producción industrial no sigue la mejora de los pedidos, el impulso podría diluirse de nuevo.

La economía alemana ya no está en declive, pero aún no ha reconstruido un motor interno sólido.

Para los inversores, la oportunidad radica en identificar qué sectores pueden convertir el estímulo público y la demanda global en un crecimiento sostenible de los beneficios, en lugar de asumir que un regreso al 1% de crecimiento marca el inicio de un repunte más amplio.

Valores principales del CAC 40 a seguir: LVMH, Kering, Hermes, Airbus, Société Générale

Las ventas minoristas del Reino Unido repuntan 1% en junio, superando las expectativas

Acciones del índice DAX a seguir: Deutsche Bank, Adidas, BMW, Mercedes-Benz

De pubs a facturas: Burnham lanza alivios y genera dudas sobre la financiación

CAC 40, FTSE MIB, IBEX 35 y DAX en vilo por alza de rentabilidades antes del BCE

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.