Producción de crudo del Golfo podría caer 70% por conflicto EE. UU.-Irán, según Rystad

- Producción de petróleo y gas de Oriente Medio de 12 millones de boepd fuera de servicio.

- La producción de crudo podría bajar a 6 millones bpd, una reducción regional del 70%.

- No hay sustitutos viables a corto plazo para las principales variedades Arab Heavy/Medium.

El cierre del estrecho de Ormuz, tras los ataques de EE. UU. e Israel contra Irán, ha provocado una importante interrupción en la producción de petróleo y gas de Oriente Medio.

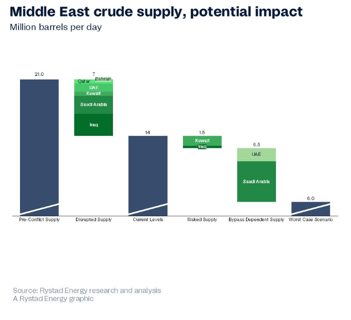

En poco más de una semana, más de 12 millones de barriles equivalentes de petróleo por día (boepd) de producción han quedado fuera de servicio, según un análisis de Rystad Energy.

Esto incluye 7 millones de barriles por día (bpd) de suministro de crudo, lo que representa aproximadamente el 7% de la demanda mundial total de líquidos.

Impacto en el mercado y alza del precio del petróleo

Irak ha sufrido el mayor impacto, con más del 60% de su volumen previo al conflicto recortado.

La preocupación más grave, sin embargo, es que lo peor aún puede estar por venir.

En un escenario de peor caso, según el análisis de Rystad Energy, la producción de crudo de Oriente Medio podría caer significativamente hasta aproximadamente 6 millones bpd.

Esto supone una reducción regional sustancial del 70% respecto a la línea base anterior al conflicto.

“No se pueden descartar nuevos recortes por parte de los principales productores de petróleo de Oriente Medio a medida que los tanques de almacenamiento se llenan hasta el límite, la infraestructura de desvío alcanza su capacidad, y el conflicto no muestra señales de una resolución a corto plazo”, dijo Aditya Saraswat, director de investigación para MENA de Rystad Energy, en un comentario enviado por correo electrónico.

“Aunque la probabilidad de que el suministro de petróleo caiga hasta 6 millones bpd no es nuestro escenario central, sigue siendo una posibilidad muy real.”

Mientras tanto, los precios del crudo Brent superaron los 106 dólares por barril el lunes, impulsados por renovadas preocupaciones sobre amenazas a la seguridad de la infraestructura petrolera de Oriente Medio, a pesar del llamado del presidente de EE. UU., Donald Trump, a una protección internacional del vital estrecho de Ormuz.

En consecuencia, ambos referentes del crudo han experimentado un alza de más del 40% este mes, alcanzando sus niveles más altos desde 2022.

Tras los ataques militares a la isla Kharg, que exporta alrededor del 90% del petróleo de Irán, Trump amenazó con nuevos ataques a la isla, lo que podría provocar represalias adicionales por parte de Teherán.

En respuesta a los ataques a Kharg, drones iraníes atacaron un importante terminal petrolero en Fujairah, Emiratos Árabes Unidos.

Excluyendo a Irán, el suministro de petróleo de Oriente Medio ha caído un 33% en poco más de una semana, pasando de una base previa al conflicto de 21 millones bpd a un nivel actual de solo 14 millones bpd, según datos de Rystad Energy.

Análisis de dos categorías de riesgo de suministro

Sin embargo, la cifra restante de 14 millones bpd es incierta, ya que comprende dos categorías de suministro con perfiles de riesgo significativamente distintos.

La primera es el suministro que corre riesgo activo de una nueva reducción.

La producción de crudo procedente de los yacimientos kuwaitíes e iraquíes, que suma alrededor de 1,5 millones bpd, se mantiene actualmente únicamente por la necesidad temporal de suministro a refinerías nacionales, señaló la firma noruega de inteligencia energética.

La capacidad de refino de Kuwait es de 1,42 millones bpd, pero la demanda local es de solo 360.000 bpd.

Al no existir opciones de exportación, el almacenamiento de productos petrolíferos refinados está alcanzando rápidamente su capacidad, incluso con ritmos de procesamiento reducidos.

Una vez que estos tanques de almacenamiento estén llenos, las operaciones de las refinerías deberán reducirse aún más.

Esto, a su vez, reducirá la demanda necesaria de crudo, lo que indica que el nivel mínimo de producción no es estable y sigue disminuyendo, añadió la agencia.

El suministro dependiente de rutas alternas constituye la segunda categoría, con un total de alrededor de 6,5 millones bpd, dijo Rystad.

La única vía de este suministro hacia los mercados de exportación es a través del oleoducto ADCOP de los EAU, que va hacia Fujairah, y el oleoducto Este-Oeste de Arabia Saudí, que llega a Yanbu.

“Este suministro se está moviendo físicamente a fecha de 13 de marzo, pero lo hace a través de infraestructuras que ya han sido atacadas. Un ejemplo es Fujairah, donde siguen existiendo restricciones de capacidad de carga y disponibilidad de petroleros”, dijo la agencia.

Escasez de grados de crudo y desafíos de sustitución

La interrupción en Arabia Saudí afecta de forma significativa tanto a los grados de crudo como al volumen.

Arab Heavy y Arab Medium, que representan la mayor parte de la pérdida de 2,2 millones bpd, son fundamentales para las refinerías asiáticas complejas.

Mientras que Arab Light y Arab Extra Light aún se ofrecen mediante licitaciones spot en Yanbu, Arab Medium no está disponible actualmente.

Las refinerías que no pueden reemplazar fácilmente los grados más ligeros sin incurrir en penalizaciones de configuración se ven ahora obligadas a competir por alternativas de crudo pesado procedentes de fuentes lejanas en las Américas y África Occidental, según Rystad.

Esto plantea nuevos desafíos importantes, incluidos mayores costes de flete, plazos de entrega más largos e incertidumbre sobre las materias primas, lo que tensiona aún más un mercado ya tenso.

Además, si el mercado pierde el petróleo iraní debido a los continuos ataques a su infraestructura, los sustitutos más adecuados —Arab Heavy y Arab Medium— dejarían de estar disponibles, dijo la agencia.

“Un posible beneficiario aquí es Rusia, que podría aportar algunos barriles adicionales, ya que una mayor actividad de perforación podría aumentar el suministro de Urales en torno a 200.000 a 300.000 bpd, pero incluso eso solo cubriría una fracción de cualquier posible pérdida de crudo iraní”, dijo Saraswat.

El análisis actual indica que no hay sustitutos viables para Arab Heavy y Arab Medium en el corto plazo.

Esta falta de alternativas precipitará una crisis de suministro histórica a menos que el conflicto se resuelva en las próximas semanas.

“Si y cuando la crisis llegue a su fin, llevará meses restablecer las operaciones a los niveles previos al conflicto, con la integridad de las infraestructuras y un reequilibrio del orden geopolítico aún en juego”, añadió Saraswat.

El oro alcanza un máximo de dos meses: ¿se abre de nuevo el camino hacia $5,000?

Precio del crudo: ¿puede el Brent romper los $90 con la tensión en Irán?

El petróleo sube 3% tras el retraso de Irán en reabrir el estrecho de Ormuz

El oro cae desde un máximo de siete semanas mientras los operadores esperan un IPC decisivo

Petróleo sube: Irán endurece condiciones en Ormuz — ¿fue la caída una trampa alcista?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.