Oriente Medio enfrenta al menos $25B en reparaciones de infraestructuras energéticas

- La factura de reparación energética en Oriente Medio alcanza los $25 billion, advierte Rystad Energy.

- La recuperación del GNL en Ras Laffan (Catar) enfrenta un retraso de 5 años por la escasez de turbinas.

- La velocidad de recuperación la determinan las limitaciones estructurales, no el capital financiero.

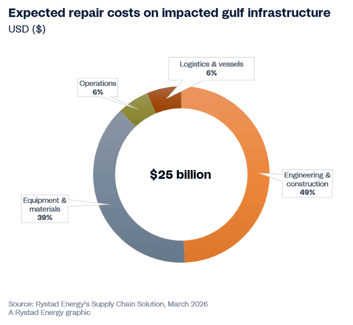

El coste de reparar y restaurar las infraestructuras energéticas dañadas en Oriente Medio podría ascender, según estimaciones iniciales de Rystad Energy, a al menos $25B, e incluso aumentar en función de su evaluación de las instalaciones afectadas.

“El gasto probablemente estará impulsado principalmente por la ingeniería y la construcción, seguido por los equipos y materiales”, según el análisis de Rystad.

La guerra en Oriente Medio ha provocado interrupciones severas en el suministro global de petróleo y gas.

El conflicto ha causado, según se informa, daños y paradas de infraestructuras energéticas vitales en toda la región, incluidos trenes de gas natural licuado (GNL), refinerías, terminales de combustible e instalaciones críticas de gas a líquidos.

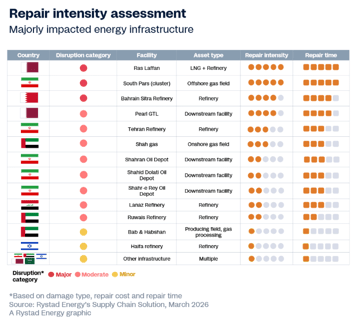

Una excepción significativa en el análisis de costes de reparación y cronogramas de restauración completa por nivel de gravedad es la situación en la Ras Laffan Industrial City de Catar.

Ras Laffan (Catar)

La destrucción de los trenes de GNL S4 y S6 ha dado lugar a una declaración de fuerza mayor y a una reducción del 17% de la capacidad, lo que equivale a aproximadamente 12,8 millones de toneladas por año (Mtpa).

Restaurar la instalación requerirá más que capital, y se espera que una recuperación completa tome hasta cinco años, dijo Rystad Energy.

El cronograma ampliado se debe a la escasez global de las grandes turbinas de gas necesarias para los compresores principales de refrigeración de GNL.

Solo tres fabricantes de equipos originales (OEMs) suministran estas turbinas, y todos entraron en 2026 con importantes acumulaciones de producción de aproximadamente entre dos y cuatro años, impulsadas en gran medida por la electrificación de centros de datos y el cierre de centrales de carbón, añadió la compañía de inteligencia energética con base en Noruega.

La recuperación de la región del Golfo estará moldeada principalmente por limitaciones estructurales, más que por la disponibilidad de capital financiero.

Aunque algunos activos podrían volver a ser funcionales en cuestión de meses, otros podrían tardar años en ser plenamente restaurados, dijo Audun Martinsen, responsable de investigación de la cadena de suministro en Rystad Energy.

“Más allá del estado del estrecho de Ormuz, cada día de infraestructuras dañadas o cerradas aleja aún más la capacidad de producción previa a la guerra”, dijo Martinsen.

“El yacimiento costa afuera South Pars de Irán y la instalación Ras Laffan de Catar destacan como casos particularmente preocupantes”, añadió.

La recuperación en Ras Laffan probablemente será lenta debido a la magnitud de los daños y a los largos plazos de entrega requeridos para el equipo esencial, dijo Martinsen.

Comentó que, en contraste, Irán, al estar legalmente excluido de las cadenas de suministro occidentales, tendrá que depender de contratistas chinos y nacionales.

Aunque técnicamente posible, este enfoque podría resultar tanto más lento como más costoso.

Restricción en la sincronización del ciclo de inversión

Otro escenario de interrupción distinto, más allá de Catar, se está desarrollando en el vecino Baréin.

La refinería BAPCO Sitra fue atacada dos veces, lo que provocó daños confirmados en dos unidades de destilación de crudo (CDU) y en un campo de tanques, y llevó a la declaración de fuerza mayor en las operaciones del grupo.

La limitación principal es el momento en que se produjo el daño en relación con el ciclo de inversión del activo, y no tanto la escasez de equipos o las sanciones.

La planta acababa de alcanzar la finalización mecánica de su programa de modernización de $7 billion el pasado diciembre. Cuando se produjeron los ataques, los contratistas de ingeniería, adquisiciones y construcción (EPC) aún estaban en el lugar finalizando obligaciones de puesta en marcha, según Rystad.

La destrucción de un bloque CDU recientemente puesto en servicio, apenas meses después de la primera producción, ha eliminado la nueva capacidad de procesamiento, dijo la agencia.

Esto retrasa los ingresos que debían respaldar la reciente inversión sustancial.

Además, la restauración de las unidades dañadas probablemente exigirá la re-movilización de contratistas internacionales, según el análisis de Rystad.

Esto se producirá con costes inflados por el conflicto y bajo la incertidumbre de los seguros por riesgo de guerra, dado lo recientemente que se pusieron en marcha los activos.

Las interrupciones también fueron de moderadas a menores en varios otros países, como los EAU, Kuwait, Irak y Arabia Saudí.

Ecosistema EPC nacional: variable crucial para la velocidad de recuperación

Una variable crucial, y a menudo subestimada, que configura de forma consistente la trayectoria de recuperación en todas las instalaciones afectadas es la densidad y proximidad del ecosistema nacional de ingeniería, adquisiciones y construcción (EPC) que rodea a cada activo, un factor generalmente pasado por alto en las evaluaciones estándar de daños, afirmó el análisis de Rystad Energy.

“El rápido reinicio de Saudi Aramco en Ras Tanura, donde los equipos de mantenimiento ya estaban en el lugar por una parada programada cuando los escombros cayeron dentro del perímetro, ofrece el ejemplo más claro de las ventajas que posibilita una sólida capacidad nacional.”

La rapidez de la recuperación regional depende de la prontitud en el despliegue de capital y de la eficacia en la ejecución conforme aumente el gasto en reparaciones.

Es probable que los operadores se centren en restaurar los yacimientos actuales en lugar de en nuevos desarrollos, lo que incrementará la demanda de contratistas EPC y de OEMs, especialmente aquellos con experiencia regional y acuerdos vigentes con compañías petroleras nacionales, según indicó el análisis.

“El trabajo a corto plazo probablemente se centrará en inspección, ingeniería y preparación del sitio, seguido por la sustitución de equipos y la construcción a medida que se alivien las restricciones de aprovisionamiento”, dijo Rystad.

“En Irán, las sanciones continuadas limitarían el acceso a contratistas y tecnología occidentales, dejando a actores nacionales y del Este Asiático la mayor parte de la actividad relacionada con la recuperación.”

Precios del petróleo caen tras semana volátil; la presión real podría estar por venir

PIB de EE. UU. se desacelera al 1.5%, por debajo de lo esperado; inflación de junio se modera

El petróleo supera los 90 dólares otra vez, pero la mayor amenaza sigue a la vista

Resumen: Fed mantiene tipos; Trump advierte a Irán y el petróleo sube

El petróleo vuelve por encima de $87: ¿los operadores valoraron la paz demasiado pronto?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.