La caída de las acciones de Salesforce borra $212B tras fracaso de su oleada de adquisiciones

Sentimiento de IA: 18/100 Bajista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar Salesforce (CRM). La acción cotiza como si el crecimiento estuviera roto (PER a futuro ~11.7 frente a ~24 del sector) pese a que la compañía sigue ejecutando (ingresos del 1T +13% y un programa de recompra de $25B). El mercado está penalizando en exceso el ruido de las adquisiciones; Fin y acuerdos previos pueden tardar en integrarse, pero las recompras reducen de forma constante el número de acciones y respaldan el BPA.

Riesgo clave: El crecimiento orgánico se deteriora más rápido de lo que las recompras pueden compensar, forzando otro ajuste de resultados y más caídas.

Comprar ServiceNow (NOW) y/o Workday (WDAY) como operación en cesta. El artículo identifica múltiples rezagadas por “disrupción por IA” en el S&P 500; cuando el miedo está generalizado, la segunda fase suele ser una reversión a la media a medida que los inversores rotan de vuelta hacia los flujos de caja probados del software empresarial. Utilice NOW/WDAY como alternativas de mayor calidad frente al riesgo de integración de CRM.

Riesgo clave: Los competidores nativos de IA demuestran que están captando gasto empresarial real y duradero (no solo bombo), y el crecimiento de ingresos falla estructuralmente.

- Las acciones de Salesforce se han desplomado un 55% desde su máximo histórico.

- Ha sufrido una pérdida de $212 billion tras el colapso de su valoración.

- Hay indicios de que su crecimiento mediante adquisiciones ha fracasado.

Las acciones de Salesforce mantienen su fuerte tendencia bajista este año y ahora se sitúan cerca de su nivel más bajo desde 2023. CRM se ha desplomado un 55% desde su máximo histórico, con su capitalización bursátil cayendo de $346 billion a $134 billion, una pérdida de $212 billion.

Salesforce continúa su crecimiento mediante adquisiciones

El precio de la acción de CRM se ha desplomado este año en medio de inquietudes sobre el riesgo de una gran disrupción en la industria del software por parte de empresas de IA. De hecho, empresas destacadas como Intuit, The Trade Desk, Adobe, Workday, Autodesk y ServiceNow están entre las peores rezagadas del índice S&P 500 este año.

Salesforce también ha afrontado el desafío de la desaceleración del crecimiento orgánico, por lo que la dirección se ha volcado hacia las adquisiciones. Mantuvo esta estrategia esta semana tras anunciar la compra por $3.6 billion de Fin, una compañía que aprovecha la IA en la interacción con clientes.

Antes de adquirir Fin, la compañía gastó miles de millones en adquisiciones. Más recientemente, desembolsó $8 billion para adquirir Informatica. También pagó $27.7 billion por Slack, $15.7 billion por Tableau, $6.5 billion por MuleSoft y $2.5 billion por ExactTarget. Además, la compañía gastó $1.9 billion para adquirir Own Company y $1.35 billion por ClickSoftware.

Salesforce ha invertido más de $65 billion en adquisiciones a lo largo de los años. Por tanto, con una capitalización bursátil situada en $135 billion, eso significa que su enfoque de crecimiento vía adquisiciones en gran medida ha fracasado. De hecho, la compañía compró Quip en 2016 en una operación de $518 million y ahora está en proceso de cerrarlo.

El crecimiento de los ingresos de Salesforce se ha desacelerado

Los resultados más recientes mostraron que los ingresos de Salesforce aumentaron un 13% en el primer trimestre, hasta $11.1 billion. Su crecimiento orgánico fue mucho menor, ya que incluyó $444 million de ingresos procedentes de Informatica.

Con la contribución de Informatica, los analistas prevén que los ingresos de la compañía crecerán un 11% este año hasta $46 billion. Luego alcanzarán $50 billion el próximo año, con un alza del 9.75% interanual.

En el lado positivo, Salesforce está recomprando una gran cantidad de acciones. Anunció un programa de recompra de $25 billion después de haber devuelto $27.5 billion el año pasado.

Al mismo tiempo, la acción de Salesforce se ha vuelto muy infravalorada. Su PER a futuro se ha situado en 11.7, muy por debajo de la mediana del sector de 24. Su múltiplo de la regla del 40, basado en un crecimiento de ingresos del 10% y un margen EBITDA del 30%, la deja razonablemente infravalorada.

Desde un punto de vista fundamental, existe el riesgo de que la acción siga cayendo a medida que la demanda de las empresas de software continúe debilitándose. A largo plazo, sin embargo, es probable que se recupere a medida que los inversores roten hacia estas compañías.

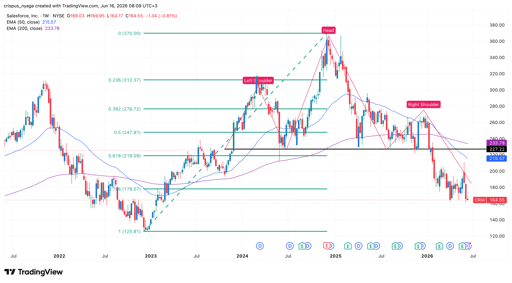

Análisis técnico del precio de las acciones de Salesforce

Gráfico de CRM | Fuente: TradingView

El gráfico semanal muestra que el precio de la acción de CRM se ha hundido en los últimos años, pasando de $370 a $164 hoy. Formó una figura de hombro-cabeza-hombro (HCH) y ya ha perforado la línea del cuello en $227. El HCH es uno de los signos bajistas más comunes en el análisis técnico.

La acción formó un patrón de cruce de la muerte en marzo de este año cuando las medias móviles exponenciales (EMA) de 50 y 200 semanas se cruzaron. También cayó por debajo del nivel de retroceso de Fibonacci del 61.8%.

Por lo tanto, es probable que la acción caiga desde los actuales $164 hasta $100 si continúa el impulso bajista. Por otro lado, una subida por encima de la resistencia clave en $227 invalidaría el panorama bajista.

Por qué las acciones de Uber se están desplomando

Por qué las acciones de coches voladores como Joby y Archer Aviation están cayendo

Alphabet y Tesla marcan un tono nervioso: atención en Meta, Amazon y Microsoft

Dow sube mientras Apple compensa a chips; S&P 500 cierra casi plano

¿Está la prima de Musk ya incluida en el precio de SpaceX?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.