Acciones de SanDisk en mercado bajista: ¿comprar la caída o vender el rebote?

Sentimiento de IA: 35/100 Bajista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar SanDisk (SNDK) tras la venta y la prueba del 38.2% de Fibonacci y por debajo de la MA de 50 días. El artículo destaca un crecimiento explosivo de los ingresos (aumento de varios trimestres) y contratos plurianuales sólidos que suavizan el ciclo boom-bust. La valoración lo respalda: P/E forward ≈24 y PEG forward muy bajo (~0.13) frente a la tasa de crecimiento. Tesis: el mercado está descontando en exceso la caída del sector de memoria mientras que los fundamentales y la visibilidad contractual mantienen el poder de ganancias en alza; se espera un rebote hacia el retroceso del 50% (~$1,200) y luego un rally de alivio.

Riesgo clave: La demanda de memoria o los precios vuelven a romper y el auge de ingresos se revierte más rápido de lo que los contratos pueden proteger los márgenes.

Vender/ponerse corto en Western Digital (WDC) o Micron (MU) en fortalezas frente a SanDisk. El artículo apunta que la debilidad de SNDK se mueve con el grupo más amplio de memoria (Micron/Samsung/WDC). Si el grupo sigue en una fase bajista, los nombres con mayor beta suelen desempeñarse peor ante cualquier cautela incremental sobre capex. Tesis: la visibilidad contractual de SNDK y su colchón de valoración la convierten en la ganadora relativa, por lo que el resto del complejo debería rezagarse en los rebotes.

Riesgo clave: Una reactivación amplia del capex de los hyperscalers levanta todo el complejo de memoria y obliga a cubrir posiciones cortas en MU/WDC.

- Las acciones de SanDisk mantienen una fuerte tendencia bajista esta semana.

- Se han dejado un 35% desde su punto más alto del año.

- La acción podría caer más de cara a los resultados de las grandes tecnológicas.

Las acciones de SanDisk han continuado su debilidad esta semana, cayendo a su nivel más bajo desde el 22 de mayo. Se han reducido un 35% desde su máximo anual. Aun así, los principales analistas que siguen la compañía mantienen una perspectiva alcista, apuntando a su fuerte crecimiento.

Muchos analistas son alcistas con las acciones de SanDisk

Los principales analistas que cubren SanDisk creen que la acción tiene un potencial alcista significativo. El más optimista es Mehdi Hosseini, de Susquehanna, que tiene un precio objetivo de $3,250, lo que implica un alza del 115% desde el nivel actual.

Bernstein tiene un objetivo de $3,000, mientras que Bank of America espera que las acciones suban hasta $2,500. Otros analistas alcistas sobre la acción proceden de firmas como Evercore ISI, Citigroup y Cantor Fitzgerald.

Según MarketBeat, 19 analistas califican a SanDisk como comprar, mientras que cinco recomiendan mantener la acción. El precio objetivo promedio es de $1,803, frente a $692 de hace apenas tres meses.

Al leer los informes de los analistas, la mayoría citan el fuerte crecimiento de ingresos y beneficios de la compañía, así como su cartera creciente de contratos plurianuales. Estos acuerdos a largo plazo proporcionan mayor visibilidad de ingresos y ayudan a mitigar los ciclos tradicionales de expansión y contracción del sector.

Los ingresos de SanDisk se disparan

Los ingresos trimestrales de SanDisk aumentaron a $5.95 mil millones en el trimestre anterior, frente a $1.69 mil millones en el mismo periodo del año pasado. Sus ingresos en nueve meses se elevaron a $11.28 mil millones desde $5.4 mil millones.

Este auge se produjo al mismo tiempo que aumentaron el volumen y los precios de la memoria. La demanda se ha mantenido en un nivel elevado procedente de sus principales clientes como Apple, Microsoft, Amazon y Google.

Juzgando por los recientes resultados de Micron y Samsung, es probable que sus ganancias sigan aumentando. La estimación media entre los analistas es que sus ingresos trimestrales subieron un 339% en el último trimestre hasta $8.35 mil millones.

Se espera que sus ingresos en el trimestre actual crezcan un 360% hasta $10.6 mil millones. Estas cifras son notablemente sólidas considerando que SanDisk obtuvo $7.2 mil millones en el último ejercicio fiscal.

Lo más importante es que SanDisk no resulta tan cara si se considera su crecimiento de ingresos. Mientras que su ratio precio-beneficio (P/E) de los últimos doce meses (TTM) es alto, en 51, su P/E a futuro de 24 es bastante moderado. También presenta un pequeño PEG a futuro de 0.13.

El riesgo, sin embargo, es que la compañía opera en una industria que frecuentemente experimenta ciclos de auge y caída. En 2022, sus ingresos aumentaron a $9.7 mil millones desde $5.5 mil millones un año antes. La situación cambió en 2023, cuando sus ingresos se desplomaron a $6 mil millones al aumentar sus inventarios.

¿Qué sigue para el precio de la acción SNDK?

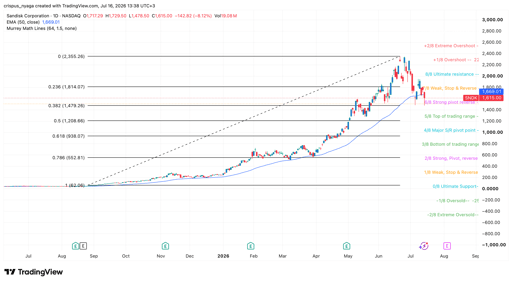

Gráfico de las acciones de SanDisk | Fuente: TradingView

El gráfico diario muestra que las acciones de SanDisk han caído desde $2,355 en junio hasta $1,510 en la sesión premercado. Este retroceso coincidió con la caída de otras compañías de memoria como Micron y Western Digital.

Ha vuelto a probar el nivel de retroceso de Fibonacci del 38,2%. También ha caído por debajo de la media móvil de 50 días y se encuentra en el nivel fuerte de pivote inverso de la herramienta Murrey Math Lines.

Por lo tanto, el pronóstico más probable para SNDK es bajista, con el siguiente objetivo en el nivel de retroceso del 50% de $1,200. Podría rebotar si los principales hyperscalers reafirman sus planes de gasto de capital.

LEER MÁS: Las acciones de Sandisk forman una divergencia bajista y entran en una fase Wyckoff arriesgada

¿Por qué cae hoy un 4% la acción de Alphabet?

Lucid cae tras Q2: pérdidas y quema de caja opacan ingresos

Las acciones de UBER caen y no se trata solo de las ganancias del 2T

Resultados Q2 de Shopify: tres señales clave más allá de las cifras

Por qué los analistas siguen alcistas con AMD a pesar de un tropiezo en resultados

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.