Dollarin nousu vai sodan lisä? Mitä makronäkymät kertovat

Valuuttamarkkinat eivät usein lähetä selkeitä signaaleja geopoliittisten kriisien aikana, mutta viimeisin dollarin nousu osui hetkeen, jolloin sijoittajat olivat jo huolissaan inflaatiosta, koroista ja kasvavasta valtionvelasta.

Sitten Lähi-idän konflikti lisäsi epävarmuutta entisestään.

Vähäksi aikaa dollari vahvistui jyrkästi, öljy kallistui ja markkinat hakeutuivat turvasijoituksiin. Reaktio näytti tutulta, mutta makrokenttä on monimutkaisempi.

Mikä ajoi Yhdysvaltain dollarin nousun?

Viimeisin liike dollarissa alkoi lähes välittömästi sen jälkeen, kun Yhdysvallat ja Israel aloittivat iskut Irania vastaan lauantaina.

DXY-indeksi nousi noin 1.4% kahden päivän aikana, kun sijoittajat hakeutuivat turvaan. Samaan aikaan öljyn hinnat nousivat ja osakemarkkinat kääntyivät laskuun.

Viimeaikainen dollarin nousu heijastaa myös markkina-asettelua pikemminkin kuin puhdasta turvasatamaan siirtymistä.

Treidaajat olivat olleet voimakkaasti dollarin shortissa vuoden 2025 lopusta lähtien, odottaen lisäheikkoutta sen jälkeen kun valuutta oli jo laskenut noin 12% korilliseen valuuttaan nähden vuoden 2025 alusta.

Samalla taustalla on tuttu kuvio. Kun geopoliittinen riski kasvaa, sijoittajat taipuvat ostamaan Yhdysvaltain dollaria ja Yhdysvaltain valtiolainoja.

Tämä johtuu siitä, että dollari on edelleen globaalin rahoituksen selkäranka, ja valtiolainamarkkinat ovat maailman syvin likviditeetin allas.

Siitä huolimatta tämä liike hiipui nopeasti.

Uutinen siitä, että iranilaiset viranomaiset olivat ottaneet yhteyttä Yhdysvaltoihin mahdollisten neuvottelujen kartoittamiseksi, käänsi osan kaupasta.

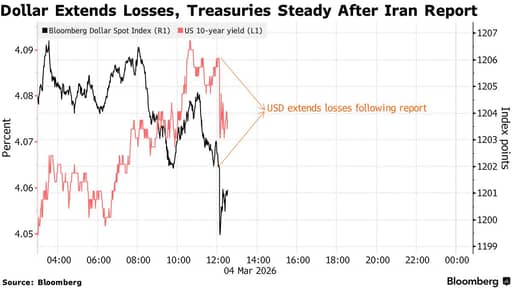

Dollari laski jopa 0.4% samalla kun osakkeet toipuivat ja öljyn hinnat vetäytyivät viimeaikaisista huipuista.

Syvällisempi johtopäätös on, että markkinat ovat tulleet äärimmäisen herkiksi otsikoille. Sijoittajat toimivat markkinassa, jossa nopeat hinnanheilunnat seuraavat jokaista uutta kehitystä.

Nopeus, jolla käännös tapahtui, viittaa siihen, että dollarin viimeaikainen vahvuus liittyy läheisesti geopoliittiseen riskiin ennemmin kuin merkittävään muutokseen talouden fundamentaaleissa.

Miksi turvasatamakauppa näyttää eri tavalla tällä kertaa

Kiinnostavampi signaali tuli joukkovelkakirjamarkkinoilta. Tavallisesti geopoliittisten shokkien aikana sijoittajat suuntaavat Yhdysvaltain valtionlainoihin.

Lainojen hinnat nousevat ja tuotot laskevat, kun sijoittajat hakevat turvaa.

Tällä kertaa valtiolainat liikkuivat päinvastaiseen suuntaan. Tuotot nousivat laskun sijaan.

Selitys löytyy inflaatiosta.

Öljyn hinnat hyppäsivät kriisin ensimmäisessä vaiheessa, ja treidaajat alkoivat keskittyä korkeampien energiahintojen inflaatiovaikutuksiin. Inflaatio heikentää kiinteätuottoisten instrumenttien arvoa, mikä tekee joukkovelkakirjoista vähemmän houkuttelevia.

Osa sijoittajista siirtyi kullan puoleen valtiolainojen sijaan.

Kulta on tänä vuonna lähestynyt ennätyskorkeuksia ja toiminut yhä useammin suojana sekä inflaatiota että geopoliittista epävakautta vastaan.

Valtiolainamarkkina säilyy globaalina viitearvona turvaomaisuudelle, vaikka Iranin kriisin aikainen reaktio osoittaa, että turvasatamakauppa on muuttumassa monimutkaisemmaksi.

Öljy, inflaatio ja keskuspankit

Öljy on keskeisessä asemassa Iranin konfliktin taloudellisissa seurauksissa.

Lähi-itä on edelleen yksi maailman tärkeimmistä alueista energian tarjonnan kannalta.

Center for Strategic and International Studiesin tutkimus hahmottelee useita eskalaatioskenaarioita.

Kohtalainen häiriö Iranin viennissä voisi nostaa öljyn hintaa noin $10 to $12 higher per barrel.

Laajempi häiriö tankkialusliikenteessä Persianlahdella voisi viedä hinnat yli $90.

Voimakkaammat iskut infrastruktuuria vastaan voisivat nostaa hinnat selvästi yli $100.

Korkeammat öljyn hinnat heijastuvat nopeasti maailmanlaajuiseen talouteen.

Ne nostavat kuljetuskustannuksia, pitävät inflaation korkeampana ja pakottavat usein keskuspankit varovaisuuteen korkojen laskun suhteen.

Federal Reserve kohtaa jo monimutkaisen tilanteen. Inflaatio on rauhoittunut verrattuna aiempiin huippuihin, mutta se on yhä keskuspankin tavoitetason yläpuolella. Mikä tahansa uusi energiashokki voi viivästyttää korkojen laskua ja pitää rahoitusoloja tiukempina pidempään.

Siinä mielessä Iranin konflikti merkitsee vähemmän sotilaallisten kustannusten vuoksi ja enemmän sen vuoksi, että sillä on potentiaalia vaikuttaa inflaatio-odotuksiin.

Fedin näkymät viittaavat yhä korkojen laskuun

Korko-odotukset ovat yhä yksi dollarin pääasiallisista ajureista.

Viimeisen vuosikymmenen aikana Yhdysvaltain valuutta hyötyi suhteellisen korkeista koroista verrattuna muihin kehittyneisiin talouksiin.

Tuo etu on kaventumassa.

Markkinat odottavat yhä, että Federal Reserve alkaa keventää rahapolitiikkaa seuraavassa taloussylissä. Tarkka ajoitus on epävarma, erityisesti jos inflaatio osoittautuu sitkeäksi, mutta suuntaviiva on laajalti ymmärretty.

Kun Yhdysvaltain korot laskevat suhteessa muiden maiden korkoihin, dollarin omaisuuserien tuottoetu kapenee. Sijoittajat alkavat usein etsiä tuottoa muualta.

Tämä dynamiikka on toistunut aiemmissa valuuttasykleissä.

Nykyinen geopoliittinen shokki voi viivästyttää tätä prosessia joksikin aikaa, mutta se ei poista taustalla olevaa trendiä.

Valuuttastrategit pitävät pääosin edelleen kannassaan, että dollari heikkenee ajan myötä.

Tässä valossa viimeaikainen nousu vaikuttaa vähemmän fundamentaaliselta käänteeltä ja enemmän geopoliittisen riskin ja kohoavien öljyhintojen laukaisemalta positioiden purkautumiselta.

Yhdysvaltojen kasvava velkataakka

Finanssipolitiikka muodostaa toisen pitkäaikaisen paineen dollarille. Yhdysvalloilla on suuret budjettialijäämät, ja niiden odotetaan pysyvän koholla vuosien ajan.

Congressional Budget Officen ennusteiden mukaan liittovaltion alijäämä nousee noin 5.9% suhteessa BKT:hen vuoteen 2030 mennessä. Julkinen velka nousee samana ajanjaksona noin 108%:iin BKT:stä ja jatkaa kasvuaan sen jälkeen.

Korkokulut ovat muodostumassa yhdeksi hallituksen menojen nopeimmin kasvavista osatekijöistä. CBO arvioi, että nettokorkokulut nousevat noin 3.8%:iin BKT:sta vuoteen 2030 mennessä ja ylittävät $2 trillion vuosittain 2030-luvun puolivälissä.

Yhdysvaltojen väestön ikääntyessä terveydenhuoltomenot jatkavat kasvuaan, ja sosiaaliturvan kustannukset nousevat, kun yhä useammat amerikkalaiset jäävät eläkkeelle.

Rahoitusmarkkinoille kyse ei ole välittömästä velkakriisistä. Sijoittajat pitävät edelleen Yhdysvaltain valtiolainoja erittäin turvallisina omaisuuserinä.

Haasteena on lainanoton tarpeen tasainen kasvu ajan myötä.

Sodan kustannukset ja finanssipaineet

Iranin konflikti tuo finanssikuvaan toisen ulottuvuuden. Sodat harvoin vahingoittavat talouksia välittömästi. Niiden taloudellinen vaikutus ilmenee yleensä vähitellen hallituksen menojen lisääntymisen kautta.

Operatiiviset kustannukset sotilasjoukkojen sijoittamisesta voivat olla $25 million to $40 million per day, jopa ennen kuin taistelutoimet alkavat.

Pitkittynyt konflikti vaatisi lisää menoja logistiikkaan, kalustoon ja ohjuspuolustusjärjestelmiin.

Historia tarjoaa useita esimerkkejä. Irakissa ja Afghanistanissa käydyt sodat rahoitettiin pitkälti lainanotolla eikä uusilla verotuksilla.

Valtionvelka kasvoi tasaisesti noina vuosina, vaikka Yhdysvaltain talous jatkoi kasvuaan.

Nykyään finanssipohja on paljon vähemmän mukava. Yhdysvaltain julkinen velka on lähellä 123%:a BKT:stä.

Maa pystyy ylläpitämään korkeita velanottotasoja, koska globaalit sijoittajat jatkavat valtiolainojen ostamista, vaikka tämä riippuvuus sijoittajien luottamukseen on merkittävä tekijä.

Laajempi kysymys ei ole, romahtaako dollari konfliktin aikana.

Kysymys kuuluu, miten pysyvät alijäämät, nousevat korkomenot ja geopoliittiset sitoumukset vuorovaikuttavat pitkällä aikavälillä. Sijoittajat keskittyvät usein näihin hitaasti eteneviin voimiin, kun otsikot vaimenevat.

Alphabet suunnittelee jopa $25B US-joukkovelkakirjamyyntiä AI-kuluihin; sai $115B tilauksia

Trumpin $100 miljardin tullien hyvitykset voivat jättää kuluttajat laskun maksajiksi

Öljy laskee alle $80 laivareittotoiveista huolimatta – normaali toimitusreitti yhä riskialtis

Kulta toipuu nopeasti, mutta yksi tekninen muuri estää tien 5 000 dollariin

ADP-raportti: Yhdysvaltain yksityiset työnantajat lisäsivät 44,000 työpaikkaa heinäkuussa, selvästi alle odotusten

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.