Lähi-idän konflikti nostaa alumiinin neljän vuoden huippuun – nousuvaraa nähtävissä

Lähi-idän kiihtyvä konflikti kasvattaa nyt merkittäviä nousuriskejä alumiinin hinnoille ja fyysisille preemioille.

Markkinan keskeinen kysymys on siirtynyt pelkästä Hormuzinsalmen uhasta sen ennustamiseen, kuinka pitkään toimitushäiriöt voivat kestää, ING Groupin raportin mukaan.

Iranin ylin johtaja, ayatolla Ali Khamenei, tapettiin Yhdysvaltojen ja Israelin ilmaiskujen seurauksena viikonloppuna, mikä johti välittömiin iranilaisiin vastatoimiin eri puolilla aluetta.

Tämä eskalaatio on vaikuttanut voimakkaasti energia- ja teolliseen toimintaan, erityisesti heikentämällä laivaliikennettä kriittisen Hormuzinsalmen kautta.

Alkuvaiheen markkinavaikutus ja hinnan nousu

Tilanteen alkuvaikutukset ovat jo nähtävissä.

Qatalum, Qatarin valtion omistaman alumiinituottajan ja Norsk Hydron yhteisyritys, aloitti kontrolloidun tuotannon pysäytyksen tiistaina.

Yhtiö, jonka primäärialumiinin kapasiteetti on 636 kilotonnes (kt), kertoi, että toimintojen täydellinen palauttaminen voi vaatia kuudesta kahteentoista kuukautta.

Lisäksi Hydro on ilmoittanut force majeure -tilanteesta Qatalumin asiakkaille.

Iranilaisten iskujen seurauksena, jotka pakottivat QatarEnergyn suuren LNG-laitoksen sulkemiseen, yritys ilmoitti alumiini- ja tiettyjen kemikaalituotannon keskeytyksistä.

Tämä kehitys sai aluksi alumiinin hinnat nousemaan jopa 3,8 % ja saavuttamaan $3,315 per ton.

Keskiviikkona hinnat nousivat lähes neljän vuoden huippuun, $3,418 per ton, Lontoon metallipörssissä (LME).

Yhdistyneiden arabiemiirikuntien suurin alumiinituottaja, Emirates Global Aluminium, on kertonut käyttävänsä merellä olevia varastoja käsitelläkseen lastauksen viivästyksiä.

GCC:n rakenteellinen haavoittuvuus ja globaali altistus

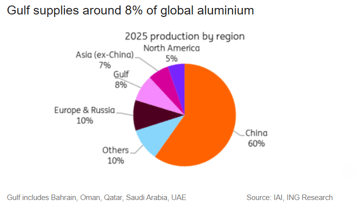

Persianlahden yhteistyöneuvosto (GCC), johon kuuluvat Bahrain, Oman, Qatar, Saudi-Arabia, Kuwait ja UAE, kohtaa alumiiniteollisuudessaan rakenteellisen haavoittuvuuden.

Alue tuottaa noin 8 % maailman alumiinista, mutta sen avainraaka-aineiden tuotanto on selvästi vähäisempää—alumiinioksidin osalta noin 3 % ja boksitin osalta vain 1 %.

Tämä jyrkkä ero tekee GCC:n alumiinisulatamoista vahvasti riippuvaisia raaka-aineiden tuonnista, ING Group totesi raportissaan.

Alumiinioksidin rajallinen varastoitavuus heikentää resilienssiä.

Vaikka sulatamot yleensä pitävät alumiinioksidivarastoja, jotka riittävät 3–4 viikoksi—tarjoten puskurin pieniä keskeytyksiä vastaan—pitkittyneet toimitusrajoitteet muuttuivat nopeasti merkittäväksi tuotantouhoksi.

“Pitkittynyt häiriö salmessa tukahduttaisi samanaikaisesti alumiinioksidin tuonnin ja alumiiniexportin Lähi-idän sulatamoilta. Se kiristäisi globaalia tarjontaa merkittävästi,” sanoi Ewa Manthey, raaka-aineiden strategi ING Groupilla, raportissa.

Erityisesti Eurooppa on haavoittuvainen, sillä noin 30 % sen alumiinin tuonnista tulee UAE:sta.

Tämä ylivalta tekee eurooppalaisista preemioista erityisen alttiita vaihteluille, etenkin kun primäärialumiinia on tällä hetkellä niukasti.

Myös Yhdysvallat on altis, sillä alue kattaa yli 20 % sen tuonnista. Hintojen välitön nousu on kuitenkin rajoittunut Midwestin tulleilla paisutettujen preemioiden vuoksi.

“Fyysiset preemiot Euroopassa ja Yhdysvalloissa on jo hinnoiteltu uudelleen heijastamaan rajoittuneita Persianlahden vientiä, ja ostajat nopeuttavat nostojaan pörssin ja yksityisten varastojen varannoista kattaakseen lyhyen aikavälin tarpeet,” Neil Welsh, Britannia Global Marketsin metalliosaston johtaja, sanoi sähköpostitse.

“Lähi-idän sulatamot muodostavat merkittävän osuuden merikuljetuksin tapahtuvasta viennistä ja monet toimivat vain muutaman viikon alumiinioksidin varannoilla paikan päällä, joten jopa lyhytaikaiset merikuljetusten keskeytykset voivat pakottaa tuotannon rajauksiin, jotka vahvistavat niukkoutta koko globaalissa ketjussa.”

Jo valmiiksi kireä markkina

Alumiinimarkkina oli jo valmiiksi kireä—näkemyksemme, jota pidimme johdonmukaisesti—jo ennen nykyistä sokkia.

ING:n konfliktia edeltävä analyysi vuodelle 2026 ennakoi jo noin 600 kt alijäämää.

Tarjonta oli jo rajoittunutta Kiinan kapasiteettikatteen, kauppahäiriöiden ja Mozalin odotettavissa olevan sulkemisen vuoksi.

Tarjontarajoitukset olivat jo nähtävissä Kiinan kapasiteettikatteen, kauppahäiriöiden ja Mozalin sulkemisen vuoksi.

Fyysiset markkinaindikaattorit olivat vahvistumassa jo ennen konfliktia: LME-varastot ovat vähentyneet viime vuoden lopusta lähtien, preemiot ovat korkeat ja käteissopimuksen ja kolmen kuukauden sopimuksen välinen hintaero on kaventunut.

Tätä kehitystä korosti tiistaina se, kun LME-varastojen tilaukset, erityisesti Malesian materiaali, saavuttivat korkein tasonsa sitten syyskuun.

Korkeat energiakustannukset

Energiahintojen nousu tuo lisäylösuuntaisen riskin kustannuskäyrien kallistuessa.

Vastaavasti keskeinen lieventävä riski on kysyntä: pitkittynyt konflikti voisi lopulta heikentää teollista toimintaa ja johtaa kysynnän tuhoutumiseen.

Laajemmin metalleille tämä luo jännitteen geopoliittisten riskipreemioiden ja heikomman loppukäytön kysynnän välillä.

Alumiinin osalta riskien tasapaino painottuu tällä hetkellä hinnannousuun, erityisesti jos Hormuzinsalmen häiriö kestää merkittävän ajan.

Hintojen ja preemioiden lopullisen liikkeen määrää enemmän häiriön kesto kuin pelkkä eskalaation aste.

“Pidämme alumiinin näkymät edelleen nousullisina tarjonnan kiristyessä: Kiinan kapasiteettikaton, Mozalin sulkemisen, Euroopan ja Yhdysvaltojen käynnistysten pysähtymisen sekä Lähi-idän häiriöiden kaikki vahvistavat markkinoiden niukkuutta,” Manthey totesi.

Kullan hinnat nousivat hieman vahvemmasta dollarista ja valtiolainakoroista huolimatta

Öljyn hinnat laskivat 3 % mutta suuntaavat suurimpaan viikkonousuun kuukausiin

Hopea toipuu jyrkästä laskusta, kun markkinat arvioivat Fedin politiikkaa

Kulta laskee sodan uhista huolimatta — muuttaako 100 dollarin öljy turvasatamakauppaa?

Brent-öljy vetäytyy, mutta 14 %:n viikkonousu osoittaa riskin jatkuvan

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.