5 kaaviota: miksi Trumpin ja Xijin huippukokous ei ehkä vaikuta vuonna 2026

Tekoälysentimentti: 18/100 Laskusuunta

Tämä pistemäärä luodaan tekoälyllä toteutetulla analyysillä artikkelin sisällöstä.

- Nvidian Kiinan-tuottojen romahdus viestii rakenteellisesta teknologiaerkaantumisesta.

- Kauppa pysyy laajana mutta ei enää sido suhdetta poliittisesti.

- Maametallien ylivalta korostaa toimitusketjujen pitkäkestoista vaikutusvaltaa.

Yhdysvaltain presidentti Donald Trump ja Kiinan presidentti Xi Jinping tapaavat toukokuussa tänä vuonna.

Korkean profiilin tapaaminen voi liikuttaa markkinoita, muuttaa odotuksia ja elvyttää ajatuksen siitä, että maailman kaksi suurinta taloutta yrittävät yhä löytää vakaata kauppasovitusta.

Mutta vuonna 2026 tuo oletus on huomattavasti vaikeampi puolustaa.

Se ei johdu siitä, että diplomatialla ei enää olisi merkitystä. Onhan sillä. Huippukokous voi yhä viilentää retoriikkaa, avata kanavia uudelleen ja ostaa molemmille osapuolille hieman aikaa.

Mutta luvut viittaavat nyt siihen, että syvempi tarina liittyy puolijohdevientivalvontaan, kauppakuviin ja toimitusketjujen vaikutusvaltaan.

Kasvava uskomus yritysjohtajien ja politiikka-asiantuntijoiden keskuudessa on, että suhdetta ohjaavat rakenteet, eivät valtiomiehisyys.

Peruste rajoitetummalle huippukokouksen merkitykselle alkaa yhdestä globaalin tekoälybuumin tärkeimmistä yrityksistä.

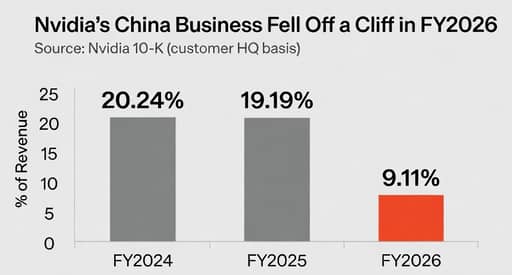

Nvidian vuosikertomus osoittaa, että Kiina mukaan lukien Hongkong vastasi 20,24% liikevaihdosta tilikaudella 2024, 19,19% tilikaudella 2025 ja vain 9,11% tilikaudella 2026, käyttäen yhtiön uudelleenkäsiteltyä maantieteellistä jakoa asiakkaiden kotipaikan mukaan.

Lasku on silmiinpistävä paitsi nopeutensa vuoksi myös siksi, että se kuvaa, miten eräs Yhdysvaltain lippulaivateknologiayritys jo sopeutuu maailmaan, jossa Kiinaa ei enää kohdella luotettavana kasvun veturina.

Todellinen murros on teknologiassa, ei diplomatiassa

Jensen Huang on ollut poikkeuksellisen suora tuosta muutoksesta.

Kesäkuussa 2025 Nvidia vihjasi, että se ei enää ottaisi Kiinaa mukaan eteenpäin suuntautuviin ennusteisiinsa Yhdysvaltojen kiristettyjen vientivalvontatoimien jälkeen, Huang sanoi ettei hän “laske” politiikan kääntymiseen.

Sitä seuranneen ajan Washington on sallinut joidenkin rajoitettujen myyntien jatkumisen, mukaan lukien tiettyjen sirujen lisensoitu vienti hyväksytyille asiakkaille, mutta pääsy on yhä tiukasti kontrolloitua ja poliittisesti ehdollista.

Kuu aikaisemmin Huang kertoi, että Nvidian markkinaosuus Kiinassa oli laskenut 95%:sta Bidenin hallinnon alussa 50%:iin.

Ne eivät ole sanoja toimitusjohtajalta, joka odottaa yhden huippukokouksen palauttavan vanhan kaupallisen järjestyksen.

Ne ovat sanoja henkilöltä, joka sopeutuu rakenteelliseen murrokseen.

Kauppa on edelleen valtavaa, mutta se ei kanna vanhaa lupausta

Toinen syy siihen, miksi huippukokous voi merkitä vähemmän kuin ennen, on se, että kahdenvälinen kauppa, vaikka edelleen valtava, ei enää kerro syvenevästä lähentymisestä.

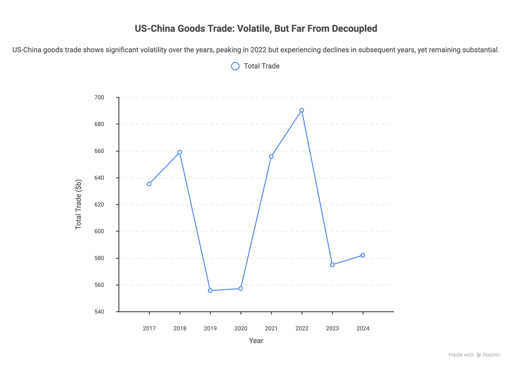

Yhdysvaltojen ja Kiinan tavarakauppa oli yhteensä 635,2 miljardia dollaria vuonna 2017, nousi 658,8 miljardiin dollariin vuonna 2018 ja laski jyrkästi kauppasotavuosien aikana.

Kauppa elpyi 690,3 miljardin dollarin huippuunsa vuonna 2022 ja laski sitten 574,9 miljardiin dollariin vuonna 2023 ennen kuin nousi hieman 582,0 miljardiin dollariin vuonna 2024.

Se ei ole romahdus. Mutta se ei myöskään ole paluu vanhaan luottamukseen, jonka mukaan kauppa jatkuvasti kutoo suhdetta tiukemmin yhteen.

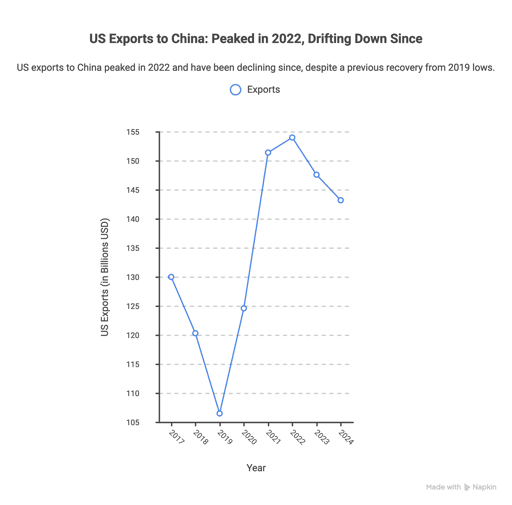

Sama kaava näkyy myös Yhdysvaltojen viennissä Kiinaan.

Tavaraviennit olivat 130,0 miljardia dollaria vuonna 2017, laskivat 106,5 miljardiin dollariin vuonna 2019, elpyivät voimakkaasti vuosina 2021 ja 2022 ja tasoittuivat sitten 143,2 miljardiin dollariin vuonna 2024.

Toisin sanoen kauppa on edelleen mittavaa, mutta sen poliittinen merkitys on muuttunut.

Se tapahtuu nyt epäluulon sävyttämänä, ja molemmat osapuolet ovat valmiimpia uhraamaan tehokkuutta vastustuskyvyn, vaikutusvallan tai turvallisuuden vuoksi.

Siksi Brad Setserin lause kolahtaa niin kovaa.

Kuten Epoch Investment Partnersin vuoden 2026 näkymissä siteerataan: “Avoin kauppa epäonnistui, mahtipontaisesti, Kiinan poliittisen järjestelmän liberalisoinnissa.”

Epochin laajempi väite on vielä suorasukaisempi: kahdenvälinen kauppa voisi vähentyä yli 50% vuoteen 2030 mennessä, kun kansallisen turvallisuuden kannalta merkityksellistä toimintaa kotoutetaan yhä enemmän.

Se saattaa osoittautua liian rajuksi. Mutta se kuvaa suuntaa paremmin kuin mikään huippukokouksen vakaudesta kertova iskulause.

Toimitusketjut merkitsevät nyt enemmän kuin diplomatia

Jos teknologian kontrollit näyttävät murroksen ja kauppadata osoittaa ajautumisen, maametallit osoittavat toimitusketjujen vaikutusvallan kovan reunan.

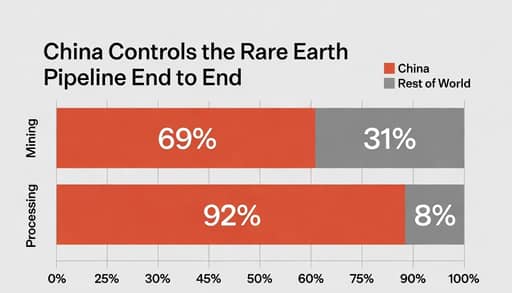

Kiina vastaa noin 69% maailman maametallikaivostuotannosta ja 92% jalostuksesta, PwC:n vuoden 2025 kaivoskatsauksen mukaan, luvut joita CSIS vahvisti vuoden 2026 selvitys-analyysissaan.

Se ei tarkoita, että Pekingillä olisi rajoittamaton valta.

Se tarkoittaa kuitenkin, että yhdessä maailman strategisesti herkimmistä toimitusketjuista riippuvuus on todellista ja vaihtoehtojen rakentaminen on hidasta.

Siksi huippukokouskysymys voi olla harhaanjohtava. Myönteinen tapaaminen voi luoda liikkeen vaikutelman, vaikka tärkeimmät haavoittuvuudet jäisivät koskemattomiksi.

Kuten Fortune raportoi tällä viikolla, analyytikko Gracelin Baskaran sanoi, että Kiina on rakentanut jalostusetuaan yli 30 vuoden ajan, kun taas ei-kiinalainen kapasiteetti on suhteellisesti pientä.

Sellainen epätasapaino ei poistu kädenpuristuksella.

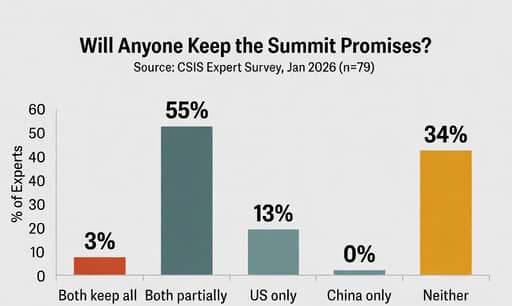

Sitten on luottokysymys. CSIS:n China Power Projectin kyselyssä, johon vastasi 79 entistä virkamiestä ja Kiina-asiantuntijaa, vain 3% arvioi, että molemmat osapuolet pitäisivät kaikki sitoumuksensa vuonna 2026.

Hieman yli puolet odotti, että molemmat yrittävät osittain mutta eivät saavuta kaikkia tavoitteita, kun taas 34% katsoi, ettei kumpikaan osapuoli todennäköisesti täytä sitoumuksiaan.

Yksikään vastaajista ei uskonnut, että Peking täyttäisi omat sitoumuksensa samalla kun Washington tekisi samoin; 13% piti käänteistä todennäköisempänä.

CSIS linkitti osittain tuota skeptisismiä Kiinan epäonnistumiseen täyttää sitoumuksiaan Phase One -kauppasopimuksen puitteissa Trumpin ensimmäisellä kaudella.

Tämä asettaa huippukokouksen kapeampaan asemaan kuin miltä ulkokuva antaa ymmärtää.

Se voi silti merkitä sävyltään. Se voi vakauttaa markkinoita viikoksi tai kahdeksi. Se voi antaa molemmille hallituksille keinon väittää, että ne hoitavat kilpailua vastuullisesti.

Mutta viisi kaaviota osoittavat epämiellyttävän totuuden: vuonna 2026 Yhdysvaltojen ja Kiinan suhdetta muovaavat vähemmän johtajien kemia ja enemmän vientivalvonnat, strategiset riippuvuudet ja luottovaje, jonka mikään yhteinen lausunto ei helposti pyyhi pois.

Britannian työttömyys 4,9 % ennallaan, palkkakasvu hidastuu toukokuussa

Andy Burnhamin taloussuunnitelma: miten Britannian seuraava pääministeri aikoo lisätä kasvua

Yhdysvaltain tukkuhinnat laskivat odottamatta kesäkuussa energian halpenemisen vuoksi

Trump ehdottaa 20 prosentin rahtimaksua, kun USA lupaa valvoa Hormuzinsalmea

Samsung ja SK Hynix rikastuttavat korealaisia – mutta eriarvoisuus kasvaa

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.