Salesforcen osakeromahdus 212 miljardin tappioon – yritysostot kääntyivät vastaan

Tekoälysentimentti: 18/100 Laskusuunta

Tämä pistemäärä luodaan tekoälyllä toteutetulla analyysillä artikkelin sisällöstä.

palvelun tarjoaa

Buy Salesforce (CRM). Osaketta hinnoitellaan ikään kuin kasvu olisi murtunut (ennustettu P/E ~11.7 vs sektori ~24), vaikka yhtiö jatkaa toteutusta (Q1 liikevaihto +13 % ja $25B takaisinosto-ohjelma). Markkinoiden reagointi yritysostomeluun on liioiteltu; Fin ja aikaisemmat kaupat voivat vaatia aikaa integroitua, mutta takaisinostot vähentävät osakemäärää tasaisesti ja tukevat EPS:ää.

Keskeinen riski: Orgaaninen kasvu heikkenee nopeammin kuin takaisinostot pystyvät kompensoimaan, mikä pakottaa uuden tuloskorjauksen ja lisää laskupainetta.

Buy ServiceNow (NOW) and/or Workday (WDAY) as a basket trade. Artikkeli nostaa esiin useita S&P 500 -indeksin “AI-disruption” jääntiyhtiöitä; kun pelko on yltiöpäistä, toinen aalto on keskimääräiseen paluun (mean reversion) kautta tapahtuva rotaatio, kun sijoittajat palaavat todistettuihin enterprise-ohjelmistojen kassavirtoihin. Käytä NOW/WDAY:ta korkealaatuisempina vaihtoehtoina CRM:n integraatioriskille.

Keskeinen riski: AI-keskeiset kilpailijat todistavat vievänsä todellista, kestävää yritysasiakaskulutusta (ei pelkkää hypetystä), ja liikevaihdon kasvu epäonnistuu rakenteellisesti.

- Salesforcen osake on pudonnut 55 % kaikkien aikojen huipustaan.

- Sen arvostus romahti, mikä aiheutti $212 billionin arvonmenetyksen.

- Merkkejä on siitä, että kasvu yritysostojen kautta on epäonnistunut.

Salesforcen osake jatkaa vahvaa laskutrendiään tänä vuonna, ja liikkuu nyt lähellä alinta tasoaan sitten vuoden 2023. CRM on vajonnut 55 %:lla kaikkien aikojen huipustaan, ja sen markkina-arvo on laskenut $346 billionista $134 billioniin, eli $212 billionin arvon menetys.

Salesforce jatkaa kasvuaan yritysostojen kautta

CRM:n osakekurssi on pudonnut tänä vuonna huolten siivittämänä siitä, että ohjelmistoala on vaarassa kärsiä merkittävästä häiriöstä tekoälyyn keskittyviltä yrityksiltä. Todellakin, alan huippuyhtiöt kuten Intuit, The Trade Desk, Adobe, Workday, Autodesk ja ServiceNow ovat olleet S&P 500 -indeksin heikoimpia tämän vuoden aikana.

Salesforce on lisäksi kohdannut orgaanisen kasvun hidastumisen haasteen, ja johto on kääntänyt painopistettä yritysostoihin. Yhtiö jatkoi tätä linjaa tällä viikolla ilmoittamalla ostavansa Finin hintaan $3.6 billion, yrityksen, joka hyödyntää tekoälyä asiakasvuorovaikutuksessa.

Ennen Finin hankintaa yhtiö käytti miljardeja yritysostoihin. Viimeisimpänä se käytti $8 billion ostokseen Informaticaa. Se maksoi myös $27.7 billion Slackista, $15.7 billion Tableau'sta, $6.5 billion MuleSoftista ja $2.5 billion ExactTargetista. Lisäksi yhtiö käytti $1.9 billion hankkiakseen Own Companyn ja $1.35 billion ClickSoftwaresta.

Salesforce on käyttänyt yritysostoihin yli $65 billion vuosien varrella. Kun markkina-arvo on nyt noin $135 billion, tarkoittaa se, että yritysostopainotteinen kasvustrategia on pitkälti kääntynyt itseään vastaan. Yhtiö osti esimerkiksi Quipin vuonna 2016 $518 million kaupassa ja on nyt purkamassa sitä.

Salesforcen liikevaihdon kasvu on hidastunut

Viimeaikaiset tulokset osoittivat, että Salesforcen liikevaihto nousi ensimmäisellä neljänneksellä 13 %:lla $11.1 billioniin. Sen orgaaninen kasvu oli tätä paljon alhaisempi, sillä tulokseen sisältyi $444 million liikevaihtoa Informaticalta.

Informatican kontribuution myötä analyytikot odottavat yhtiön liikevaihdon kasvavan 11 % tänä vuonna $46 billioniin. Ensi vuonna sen odotetaan olevan $50 billion, mikä olisi 9.75 % vuotuista kasvua.

Positiivisena puolena Salesforce ostaa runsaasti omia osakkeitaan. Se ilmoitti takaisinosto-ohjelmasta, jonka suuruus on $25 billion, sen jälkeen kun se palautti $27.5 billion viime vuonna.

Samaan aikaan Salesforce on myös voimakkaasti aliarvostettu. Sen ennustettu P/E-luku on liikkunut 11.7:ssä, mikä on selvästi sektorin mediaania 24 alhaisempi. Rule of 40 -kerroin, perustuen 10 % liikevaihdon kasvuun ja 30 % EBITDA-marginaaliin, tekee siitä suhteellisen aliarvostetun.

Perusteellisesti on olemassa riski, että osake jatkaa laskuaan, jos ohjelmistoyhtiöiden kysyntä heikkenee jatkossakin. Pitkällä aikavälillä on kuitenkin todennäköistä, että osake elpyy, kun sijoittajat kiertävät takaisin näihin yhtiöihin.

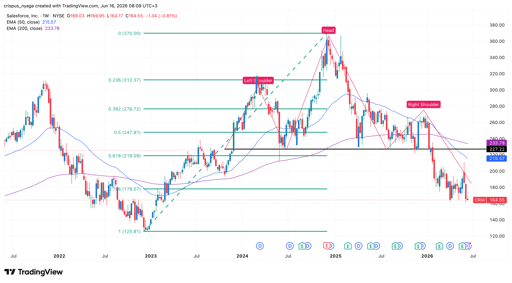

Salesforcen osakekurssin tekninen analyysi

CRM-osakegrafiikka | Lähde: TradingView

Viikkokaavio osoittaa, että CRM:n osakekurssi on vajonnut viime vuosina $370:stä nykyiseen $164:ään. Se muodostti pää- ja hartiokuvion ja on jo laskenut kaulalinjan alapuolelle $227 tasolla. Pää- ja hartiokuvio on yksi yleisimmistä laskusuuntaisista merkkisymboleista teknisessä analyysissä.

Osake muodostti maaliskuussa tämän vuoden aikana death cross -kuvion, kun 50- ja 200 viikon eksponentiaaliset liukuvat keskiarvot (EMA) ristesivät. Se painui myös alle 61.8% Fibonacci-palautustason.

Siksi osakkeen ennakoidaan todennäköisesti romahtavan nykyisestä $164 tasosta $100:aan, jos laskusuuntainen momentum jatkuu. Toisaalta nousu yli tärkeän vastustason $227 kumoaisi laskuperspektiivin.

Miksi Uberin osakekurssi on syöksyssä

Miksi lentävien autojen osakkeet, kuten Joby ja Archer Aviation, ovat laskeneet

Alphabet ja Tesla kiristävät tunnelmaa — katseet Metaan, Amazoniin ja Microsoftiin

Dow nousi, Apple kompensoi sirujen heikkoutta – S&P 500 lähes tasainen

Onko Musk-premio jo hinnoiteltu SpaceX-osakkeeseen?

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.