Con gli investitori in uscita, il modello di liquidità del credito privato sta cedendo?

- Gli investitori retail cercano uscite record dai fondi di credito privato.

- BlackRock, Blackstone, Morgan Stanley e Cliffwater limitano le uscite.

- La turbolenza solleva dubbi su valutazioni, pratiche di sottoscrizione e afflussi.

Il settore del credito privato, uno dei comparti a più rapida crescita della finanza globale nell'ultimo decennio, sta affrontando un test di stress imprevisto mentre gli investitori cercano di ritirare miliardi di dollari da fondi che ne hanno alimentato l'espansione.

L'aumento delle richieste di rimborso in diversi grandi veicoli di credito privato ha costretto i gestori dei fondi a imporre limiti ai prelievi, vendere attività e perfino a immettere capitale proprio per stabilizzare il sentiment degli investitori.

Gli sviluppi stanno alimentando preoccupazioni sul fatto che il modello che ha guidato la crescita esplosiva del settore — in particolare la crescente dipendenza da investitori individuali benestanti — possa essere di fronte alla sua prima grande sfida.

Sebbene il settore sia lontano da una crisi conclamata, l'ondata di richieste di rimborso sta mettendo in luce le tensioni insite nell'offrire liquidità periodica agli investitori mentre si detengono prestiti concepiti per rimanere vincolati per anni.

Cliffwater e Morgan Stanley gli ultimi a limitare i rimborsi

Il segnale più recente di forte stress è arrivato quando Cliffwater, importante gestore di credito privato, ha comunicato ai clienti che gli investitori nel suo fondo più grande hanno richiesto il rimborso del 14% delle loro partecipazioni durante l'ultimo trimestre.

Il fondo da 33 miliardi di dollari sarà in grado di soddisfare solo circa la metà di queste richieste, il che significa che gli investitori rimanenti dovranno attendere almeno fino al prossimo trimestre per ritirare i propri soldi.

Anche Morgan Stanley ha affrontato pressioni simili.

Il suo North Haven Private Income Fund, che gestisce quasi 8 miliardi di dollari di asset, ha restituito circa 169 milioni di dollari agli investitori dopo aver limitato i prelievi al 5% del totale delle azioni durante l'ultima finestra di rimborso.

In una lettera ai clienti, Morgan Stanley ha affermato che la decisione di porre un limite ai prelievi mirava a evitare vendite forzate di attività in periodi di volatilità di mercato e a preservare i rendimenti a lungo termine.

Le misure riflettono un dilemma crescente per i fondi di credito privato con l'aumento delle richieste di rimborso.

I gestori devono bilanciare la necessità di soddisfare gli investitori che cercano liquidità con il rischio che vendere prestiti troppo rapidamente possa erodere il valore dei loro portafogli.

Da Blue Owl a BlackRock: l'aumento dei rimborsi segnala il malessere degli investitori

Tutto è iniziato a febbraio quando Blue Owl Capital ha annunciato che avrebbe limitato in modo permanente i rimborsi da uno dei suoi fondi retail orientati al debito.

Invece di consentire agli investitori di riscattare il denaro su base trimestrale, la società ha detto che avrebbe adottato pagamenti periodici finanziati da vendite di attivi, utili e transazioni strategiche.

Blue Owl ha inoltre dichiarato di voler vendere circa 1,4 miliardi di dollari di prestiti detenuti in tre fondi a un gruppo di grandi investitori previdenziali e assicurativi.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Le preoccupazioni si sono diffuse ulteriormente quando sono emerse notizie secondo cui Blackstone Private Credit, la business development company nota come BCRED, ha registrato 1,7 miliardi di dollari di deflussi netti durante il suo ultimo trimestre fiscale.

Le richieste lorde di rimborso hanno superato il limite trimestrale del 7% del fondo.

Per gestire i deflussi senza attivare pagamenti proporzionali agli investitori, Blackstone ha adottato una soluzione insolita.

La società e i suoi dipendenti hanno immesso 400 milioni di dollari in un fondo feeder che canalizza investimenti verso BCRED, compensando di fatto la pressione sui rimborsi e permettendo al fondo di soddisfare le richieste di prelievo.

Poi, BlackRock ha recentemente limitato i rimborsi dal suo HPS Corporate Lending Fund da 26 miliardi di dollari dopo che gli investitori hanno cercato di ritirare il 9,3% delle quote nel primo trimestre, superando di gran lunga il tetto trimestrale del 5% del fondo.

L'episodio ha segnato la prima volta in cui le richieste di prelievo hanno oltrepassato quel limite.

“Si sta assistendo a una crisi di fiducia,” ha detto Victor Hong, ex dirigente del rischio nell'investment banking, in un servizio del New York Times.

Anche la psicologia degli investitori sembra giocare un ruolo.

I consulenti patrimoniali affermano che i timori sulla liquidità possono rapidamente autoalimentarsi una volta che gli investitori temono di non poter accedere al proprio denaro in tempi brevi.

“Ogni volta che qualcuno sente che altri stanno uscendo, non vuoi essere l'ultimo,” ha detto Steve Curley, co-managing principal di 55 North Private Wealth, nel servizio del NYT.

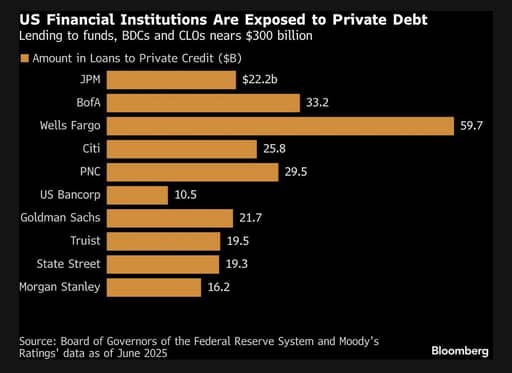

Le banche si fanno più caute nel prestare

Le preoccupazioni sulla salute di alcuni portafogli di credito privato stanno inoltre inducendo cautela tra le banche che forniscono finanziamenti a questi fondi.

JPMorgan Chase avrebbe iniziato a limitare i finanziamenti ad alcuni fondi di credito privato dopo aver svalutato il valore di prestiti legati a società software, secondo un rapporto del Financial Times.

Le svalutazioni arrivano mentre il settore tecnologico è sottoposto a maggiore scrutinio da parte degli investitori, in particolare nell'incertezza su come i progressi nell'intelligenza artificiale potrebbero rimodellare i modelli di business e le valutazioni.

Fonte: Bloomberg

Il ceo di JPMorgan, Jamie Dimon, aveva avvertito in precedenza che potrebbero emergere ulteriori problemi nell'opaco mondo del prestito privato.

Dimon ha detto l'anno scorso che il mercato potrebbe rivelare più “scarafaggi”, un termine usato in finanza per descrivere come la scoperta di un problema spesso segnali che altri potrebbero seguire.

Pur non indicando necessariamente una crisi sistemica, le svalutazioni degli asset della banca suggeriscono che le assunzioni facili che hanno sostenuto il boom del credito privato — riguardo valutazioni, liquidità e processi di sottoscrizione — potrebbero essere sottoposte a un esame più attento.

Comprendere la rapida ascesa del credito privato

Per credito privato si intendono i prestiti forniti da soggetti non bancari direttamente alle società, tipicamente piccole e medie imprese che si collocano sotto le valutazioni di credito investment-grade.

Questi prestiti sono solitamente negoziati privatamente tra finanziatori e prenditori e non sono scambiati sui mercati pubblici.

Di conseguenza, spesso prevedono termini personalizzati su misura per le esigenze di ciascun prenditore.

Il direct lending, la forma più comune di credito privato, generalmente comporta prestiti senior garantiti con tassi di interesse variabili.

Poiché questi prestiti non sono facilmente scambiabili, i finanziatori di norma li detengono fino alla scadenza o fino a quando il prenditore non rifinanzia.

L'assenza di un mercato secondario liquido significa che gli investitori non possono facilmente vendere le loro posizioni se vogliono uscire rapidamente.

“La caratteristica, o il difetto, di queste cose è che non si può uscire immediatamente,” ha detto Matthew Malone, responsabile della gestione degli investimenti di Opto Investments, in un report di Morningstar.

“Per questo motivo, il cliente viene ricordato ogni trimestre o mese che questa cosa non è ancora risolta.”

Gli investitori individuali diventano una fonte chiave di finanziamento

Storicamente, i fondi di credito privato erano sostenuti principalmente da grandi investitori istituzionali come fondi pensione, compagnie assicurative, fondi sovrani e family office.

Questi investitori tipicamente accettavano lunghi periodi di lock-up in cambio di rendimenti più elevati e diversificazione.

Tuttavia, nell'ultimo decennio il settore si è ampliato rapidamente.

Gli asset nei fondi di credito privato sono cresciuti fino a oltre 3.000 miliardi di dollari a livello globale, spingendo le società a cercare nuove fonti di capitale.

Per questo motivo le società di credito privato si sono rivolte sempre più a investitori individuali benestanti e a investitori retail per alimentare ulteriori espansioni.

Diverse società cercano anche l'accesso al vasto patrimonio accumulato nei piani pensionistici 401(k).

Da Cliffwater ad Apollo Global Management, BlackRock, Blackstone e Blue Owl Capital, tutti hanno commercializzato i loro fondi verso investitori individuali.

Hanno lanciato una gamma di veicoli d'investimento, come business development companies e interval fund, progettati per rendere il credito privato più accessibile agli investitori individuali.

Questi prodotti in genere promettono liquidità periodica, permettendo agli investitori di richiedere riscatti ogni trimestre o a intervalli regolari.

In pratica, però, i prestiti sottostanti spesso restano bloccati per diversi anni.

La struttura ha funzionato senza intoppi finché nuovi flussi di capitale continuavano ad affluire nei fondi.

I nuovi afflussi potevano essere usati per soddisfare le richieste di rimborso senza costringere i gestori a vendere i prestiti esistenti.

Ma man mano che le condizioni di mercato mutano e il sentiment degli investitori diventa più cauto, il disallineamento tra le promesse di rimborso liquide e i portafogli di prestiti illiquidi sta diventando più evidente.

Se troppi investitori tentano di ritirare il proprio denaro simultaneamente, i fondi potrebbero non avere altra scelta che imporre limiti ai rimborsi.

“In qualsiasi mercato che cresce rapidamente, può verificarsi un certo livello di selezione,” ha detto Scott Adelson, amministratore delegato di Houlihan Lokey, la cui banca dati e piattaforma analitica sul credito privato aggrega dati da oltre 60.000 valutazioni dei prestiti, in un'intervista citata da Yahoo Finance.

“Ci sono alcuni fornitori di credito che potrebbero avere difficoltà.”

I gestori affrontano un difficile atto di equilibrio

L'attuale ondata di richieste di rimborso sta costringendo i gestori dei fondi a confrontarsi con una scelta difficile.

Possono allentare i limiti sui prelievi per soddisfare gli investitori che cercano liquidità, il che potrebbe richiedere la vendita rapida di attività e danneggiare potenzialmente le performance del portafoglio.

In alternativa, possono mantenere rigidi tetti sui rimborsi e applicare dei blocchi (“gate”) ai prelievi, una mossa che può proteggere il valore del portafoglio ma rischia di allarmare gli investitori e ridurre gli afflussi futuri.

Una reazione simile si è verificata nel 2022 quando i prelievi furono limitati nel fondo immobiliare di Blackstone, un fondo non quotato ampiamente detenuto da investitori facoltosi.

Gli osservatori del settore affermano che un periodo prolungato di pressione sui rimborsi potrebbe avere implicazioni più ampie per l'ecosistema del capitale privato.

Se i fondi sono costretti a vendere grandi volumi di prestiti per soddisfare le richieste di rimborso, il mercato potrebbe subire pressioni al ribasso sui prezzi.

Ciò, a sua volta, potrebbe influenzare le valutazioni nell'intero settore.

Gli economisti avvertono inoltre che le tensioni nel credito privato potrebbero intersecarsi con vulnerabilità presenti in altre aree dei mercati finanziari.

Mohamed El-Erian, economista ed ex ceo di Pimco, ha notato di recente che stanno emergendo segnali di allarme precoci.

“Le notizie di questa settimana dai mercati del credito privato riecheggiano l'avvertimento di Jamie Dimon sugli scarafaggi,” ha detto El‑Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Ha aggiunto che, sebbene gli sviluppi non suggeriscano ancora un rischio sistemico, gli investitori dovrebbero monitorare come il credito privato interagisce con altre possibili eccessi di mercato, inclusa la rapida espansione degli investimenti legati all'intelligenza artificiale e le vulnerabilità nei mercati obbligazionari globali.

Il dibattito sulla resilienza del settore continua

Nonostante le crescenti preoccupazioni, alcuni operatori del settore sostengono che la turbolenza rifletta una incomprensione della struttura dei fondi di credito privato piuttosto che un problema fondamentale della classe di attivi.

Don Calcagni, chief investment officer di Mercer Advisors, ha detto nel rapporto di Morningstar che i portafogli di prestiti sottostanti nell'intero settore restano in generale sani.

Secondo Calcagni, gran parte della tensione attuale deriva da investitori che potrebbero non aver pienamente compreso la natura illiquida degli investimenti quando sono entrati nei fondi.

I prossimi mesi metteranno probabilmente alla prova questa argomentazione.

“Sembra improbabile che si verifichi una spirale in termini di credit crunch” fintanto che l'economia statunitense va ragionevolmente bene e la Federal Reserve sia incline a tagliare i tassi o a mantenerli invariati, ha detto Christian Stracke, presidente del gestore patrimoniale da 2.300 miliardi di dollari Pacific Investment Management Co. (Pimco), in un servizio di Bloomberg.

Ma “se sei esposto ai prestiti più problematici, che siano privati o prestiti bancari negoziati, sarà molto difficile per quel prenditore rifinanziarsi,” ha aggiunto.

Consulenti patrimoniali e investitori istituzionali stanno osservando da vicino come i gestori di credito privato affronteranno l'ondata di richieste di rimborso e se la fiducia degli investitori si stabilizzerà.

Alcuni analisti affermano che potrebbe volerci più di un anno per consentire ad alcuni investitori di uscire completamente dai fondi se i limiti sui prelievi rimangono in vigore.

Se la pressione sui rimborsi dovesse persistere, il settore potrebbe affrontare afflussi più lenti, condizioni di finanziamento più rigide e un approccio più cauto al credito.

Per un'industria che ha prosperato grazie a una rapida crescita e a capitale abbondante, il periodo attuale potrebbe segnare un punto di svolta — in cui gli investitori iniziano a rivalutare i rischi associati ad attività che promettono rendimenti interessanti ma offrono liquidità limitata.

Gruppo sostenuto dai Mittal valuta una partecipazione nel Liverpool FC a $6B

OMERS del Canada venderà il 25% di Exolum, società energetica spagnola

Anthropic e Anduril raccolgono miliardi: inizia una nuova era degli unicorni

Fondi pensione nordamericani restano sul credito privato nonostante i rischi

Mercati del credito USA in allerta mentre il rischio di guerra in Iran cresce

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.