Flussi record di GPL USA indicano noli elevati fino a metà 2026

Sentiment IA: 78/100 Rialzista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Acquistare esposizione al rialzo dei noli USGC→Chiba per il GPL andando long sui noli VLGC tramite una posizione collegata a BLPG3 (ad esempio, futures/CFD sul nolo o uno swap sul nolo legato a BLPG3). L'articolo mostra i tassi BLPG3 salire fino a circa $244.8/ton e restare elevati perché le esportazioni USA di GPL sono a un record di 2.8 mbd, l'offerta MEG resta vincolata e la congestione di Panama costringe più carichi a circumnavigare il Capo (40% dei reindirizzamenti delle VLGC dirette in Asia; estensioni dei viaggi oltre i 20 giorni). Rischio chiave: Panama si libera rapidamente (o i volumi MEG rimbalzano), riducendo la lunghezza delle rotte e la domanda di navi VLGC, facendo crollare i tassi BLPG3.

Rischio chiave: La congestione a Panama si attenua o l'offerta di GPL dal Medio Oriente si riprende, eliminando la necessità dei lunghi reindirizzamenti per il Capo e facendo scendere i tassi BLPG3.

Acquistare beneficiari delle esportazioni USA di GPL—operatori midstream/terminal focalizzati sul GPL statunitense (ad esempio Enterprise Products Partners, Kinder Morgan o proprietari di terminal di esportazione di GPL). Le esportazioni USA record (2.8 mbd), unitamente a una quota di mercato in Asia strutturalmente più elevata fino a giugno, dovrebbero sostenere l'utilizzo degli impianti e i ricavi da commissioni mentre i carichi continuano a muoversi nonostante i tempi di percorrenza più lunghi. Rischio chiave: la domanda di esportazione si indebolisce o gli spread produzione/propano USA si comprimono a sufficienza da ridurre i volumi e il throughput dei terminal.

Rischio chiave: La domanda asiatica o l'economia del propano/GPL USA peggiorano, riducendo i volumi di esportazione e il throughput dei terminal.

- Le esportazioni USA di GPL hanno raggiunto un record di 2.8 mbd in aprile, incrementando i flussi verso l'Asia.

- La congestione del Canale di Panama reindirizza il 40% delle navi passando per il Capo di Buona Speranza.

- I noli raggiungono un picco di $244.8/ton, le prospettive restano elevate fino a giugno.

Il conflitto nel Golfo del Medio Oriente ha provocato cambiamenti senza precedenti nella flotta globale di Very Large Gas Carrier (VLGC), inviando un record di 150 navi verso la Costa del Golfo degli Stati Uniti entro metà marzo.

Tuttavia, questo massiccio riposizionamento si è recentemente annullato, poiché le esportazioni statunitensi di GPL hanno raggiunto il massimo storico di 2.8 milioni di barili al giorno in aprile, ha detto Vortexa in un rapporto.

Nonostante le forti oscillazioni nella disponibilità di navi, i principali noli BLPG3 (USGC→Chiba) continuano a salire, spingendo gli osservatori di mercato a interrogarsi sul tetto di questa tendenza al rialzo.

Esportazioni USA record favorite dalla limitazione delle forniture del Medio Oriente

Le esportazioni statunitensi di GPL verso l'Asia hanno raggiunto un record di 1.7 milioni di barili al giorno (mbd) in aprile, segnando un aumento del 21% su base mensile, secondo i dati di Vortexa.

Come già osservato, la persistente restrizione delle forniture dal Golfo del Medio Oriente (MEG) ha aumentato strutturalmente la quota di mercato degli Stati Uniti in Asia, una tendenza che dovrebbe proseguire fino a giugno, ha dichiarato l'agenzia di monitoraggio delle navi.

Le esportazioni statunitensi di GPL verso il Nordest asiatico (NEA) hanno raggiunto un picco stagionale in aprile, salendo del 23% su base mensile a 1.1 milioni di barili al giorno, mostrano i dati.

Congestione a Panama

La crescente congestione al Canale di Panama ha determinato un notevole spostamento delle rotte marittime, con quasi il 10% dei carichi di GPL statunitensi diretti al NEA che ha circumnavigato il Capo di Buona Speranza, ha affermato Anna Zhminko, analista di mercato associata presso Vortexa, nel rapporto.

Questa congestione per i Very Large Gas Carrier (VLGC) è stata aggravata in aprile da un numero crescente di petroliere cariche che si accumulavano a nord del canale.

Ad aprile, il 40% delle navi GPL statunitensi dirette in Asia ha deviato passando per il Capo di Buona Speranza.

Questo spostamento è coinciso con un forte aumento dei costi d'asta per i transiti nelle chiuse Neopanamax, che hanno raggiunto $1.076 milioni il 29 aprile — quasi una quadruplicazione dall'inizio del conflitto nel Golfo del Medio Oriente, secondo Argus.

I noli BLPG3 (USGC-Chiba) hanno raggiunto i livelli della fine del 2023, salendo a un picco di $244.8 per ton il 29 aprile, un livello visto l'ultima volta durante il periodo di pescaggio del Canale di Panama.

«Dato che la domanda per i carichi di GPL statunitensi è solida, i compratori globali fanno ampio affidamento sui volumi USA, la congestione al Canale di Panama non mostra segni di attenuazione e alcuni tempi di viaggio da origine USA si allungano oltre i 20 giorni (per il Capo di Buona Speranza), i noli probabilmente resteranno elevati», ha dichiarato Zhminko.

Prospettive per il GPL USA

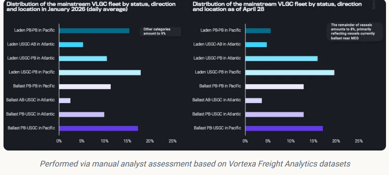

Il numero dei principali Very Large Gas Carrier in navigazione in ballast nel Bacino Atlantico è aumentato, con il 13% della flotta attualmente partito o in transito dal Bacino del Pacifico verso la Costa del Golfo degli Stati Uniti, mostrano i dati di Vortexa.

Ciò rappresenta un aumento di 3 punti percentuali rispetto alla media giornaliera di gennaio 2026, che era un precedente massimo per le esportazioni statunitensi di GPL, ha detto Zhminko.

This suggests that US LPG loadings will likely remain robust in May, even with longer transit times around the Cape of Good Hope.

Le esportazioni di GPL dal Medio Oriente (esclusa l'Iran) restano basse, con una media di circa 215,000 barili al giorno in aprile, mostrano i dati.

Questo volume persistentemente basso ha portato il rapporto tra navi cariche e navi in ballast nella regione a livelli storicamente bassi.

Previsioni prezzo argento: il calo sotto $58 può aggravarsi con i timori sul petrolio?

L'oro sotto $4.000 mette a nudo le crepe nel trade rifugio dell'anno

Previsioni sul Brent di Goldman Sachs, Citi, Morgan Stanley e JPMorgan

Morgan Stanley riduce le previsioni petrolifere per il rientro dei flussi di Hormuz

L'alluminio registra il calo mensile più forte dal 2008

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.