ING avverte: prezzi di petrolio e gas sottovalutano i rischi dello Stretto di Hormuz

Sentiment IA: 78/100 Rialzista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Acquistare futures ICE Brent sul greggio (front-month fino al 3Q26, o uno spread calendario 3Q26/4Q26). ING segnala una sottovalutazione di un'inibizione prolungata dei flussi nello Stretto di Hormuz fino a fine luglio, con un deficit nel 3Q26 e uno scenario base di ~$110 e picchi al rialzo a $120–130 se non si raggiunge una soluzione entro la fine di luglio. La configurazione è il classico "mercato calmo prima che la matematica delle scorte si rompa", soprattutto con l'arrivo della domanda estiva e l'assottigliarsi dei margini di scorta.

Rischio chiave: Un accordo rapido tra USA e Iran che ristabilisca i flussi prima della fine di luglio, azzerando il deficit e riportando il Brent sotto i $100.

Acquistare futures sul gas naturale TTF (front-month/near-curve). ING ritiene che anche l'Europa stia sottovalutando i rischi: le esportazioni di GNL sono diminuite di oltre il 7% su base annua, lo stoccaggio è solo ~43% della capacità (sotto la media quinquennale) e la curva a termine offre scarsi incentivi all'iniezione. Se le interruzioni nel Golfo Persico persistono, l'Asia concorrerà più aggressivamente per il GNL spot e l'Europa si troverà di fronte a una stretta per la preparazione all'inverno, spingendo forti rialzi nel breve termine.

Rischio chiave: Un accumulo sostenuto degli stoccaggi europei (o un importante rerouting delle forniture di GNL) che rimuova il timore per la preparazione all'inverno e riporti il TTF verso la curva a termine.

- Mercati compiacenti nonostante un grave shock di offerta dallo Stretto di Hormuz.

- ING prevede flussi inibiti fino alla fine di luglio.

- Brent in media a $110/bbl nel 3Q26 con rischi al rialzo.

I mercati dell'energia mostrano segnali di compiacenza di fronte a un forte shock dell'offerta causato dalla chiusura in corso dello Stretto di Hormuz, secondo ING Economics.

Nonostante tre mesi di flussi ridotti e pochi progressi concreti nei negoziati US-Iran, i prezzi del petrolio e del gas non hanno incorporato pienamente la gravità e la potenziale durata delle interruzioni.

Il Brent continua a oscillare al di sotto della soglia psicologica di $100 al barile, mentre i prezzi del gas in Europa sono rimasti relativamente stabili.

Questa reazione attenuata si verifica nonostante il traffico commerciale visibile attraverso il più critico punto di strozzatura energetico mondiale sia crollato.

Gli analisti avvertono che i livelli di prezzo attuali potrebbero sottovalutare i rischi, soprattutto con l'avvicinarsi della domanda stagionale estiva e l'assottigliarsi delle giacenze.

Flussi visibili limitati ma la calma del mercato persiste

Non avendo prove concrete di un accordo imminente tra Stati Uniti e Iran per ristabilire i flussi energetici attraverso lo Stretto di Hormuz, ING ritiene che il mercato stia sottovalutando i rischi.

Il Brent è rimasto sotto i $100 al barile nonostante l'interruzione di una porzione significativa dell'offerta petrolifera mondiale.

Warren Patterson, responsabile della strategia sulle materie prime di ING Economics, ha avvertito: “Non avendo prove concrete di un accordo imminente tra gli Stati Uniti e l'Iran per far riprendere i flussi energetici attraverso lo Stretto di Hormuz, riteniamo che i mercati del petrolio e del gas siano troppo compiacenti, e vediamo un significativo potenziale rialzo in assenza di una rapida risoluzione.”

Punto di svolta previsto a luglio

Lo scenario base di ING presume che i flussi attraverso lo Stretto resteranno in gran parte inibiti fino alla fine di luglio.

«Riteniamo che i flussi nello Stretto di Hormuz resteranno in gran parte inibiti fino alla fine di luglio», ha detto Patterson.

Questa prolungata interruzione dovrebbe lasciare il mercato petrolifero in deficit durante il terzo trimestre.

ING prevede un Brent in media a $110 al barile nel 3Q26, con potenziali picchi a $120-130 al barile se non si raggiunge una risoluzione entro la fine di luglio.

Una simile dinamica potrebbe aumentare la pressione per una svolta diplomatica.

Domanda cinese e altri ammortizzatori offrono sollievo temporaneo

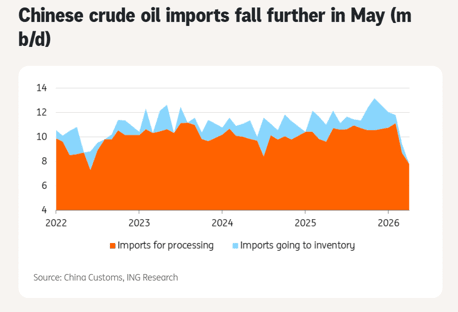

Il calo delle importazioni di petrolio cinesi ha offerto un sollievo a breve termine. Le importazioni di greggio sono diminuite bruscamente a maggio a 7,8 milioni di barili al giorno, il livello più basso dall'ottobre 2017.

Tuttavia, Patterson ha sottolineato l'incertezza su quanto a lungo la Cina potrà fare affidamento sulle scorte durante la crisi.

Altri fattori mitiganti includono l'aumento delle esportazioni statunitensi, i rilasci dalle riserve strategiche (in fase di esaurimento) e una certa distruzione della domanda.

Questi ammortizzatori sono temporanei e potrebbero non reggere se la crisi si protrae nel terzo trimestre, quando la domanda stagionale si rafforza.

Anche il mercato del gas europeo è vulnerabile

Anche il mercato del gas europeo sta sottovalutando i rischi. Le esportazioni globali di GNL sono diminuite di oltre il 7% su base annua a maggio, con le interruzioni nel Golfo Persico che hanno giocato un ruolo importante.

Sebbene la nuova capacità GNL statunitense abbia parzialmente compensato le perdite, non è stata sufficiente a compensare completamente.

I livelli di stoccaggio in Europa sono attualmente intorno al 43% della capacità, ben al di sotto della media quinquennale. La curva a termine offre scarso incentivo al riempimento, sollevando preoccupazioni sulla preparazione per l'inverno.

Una maggiore competizione dall'Asia per il GNL spot potrebbe spingere i prezzi più in alto se le interruzioni dovessero persistere.

Prospettive e rischi

ING prevede che i prezzi tenderanno verso il basso nel 4Q26 e nel 2027 man mano che i flussi si ristabiliranno, ma i rischi di rialzo nel breve termine restano rilevanti.

Senza una rapida soluzione, la combinazione di ammortizzatori in esaurimento, la forza della domanda stagionale e un possibile acquisto aggressivo da parte dell'Asia potrebbe innescare forti aumenti dei prezzi.

Patterson ha sottolineato l'importanza di monitorare l'evoluzione delle scorte.

From an inventory perspective, we believe that the end of July could be an inflection point for the market if there is no improvement in energy flows from the Persian Gulf.

L'analisi evidenzia come i mercati si stiano attualmente affidando a mitigazioni temporanee piuttosto che affrontare il divario strutturale nell'offerta.

Se i negoziati dovessero prolungarsi, il rischio di un picco di prezzo disordinato aumenta significativamente.

Per ora, il complesso energetico sembra adottare un atteggiamento attendista.

Tuttavia, l'analisi di ING suggerisce che questa calma potrebbe rivelarsi ingannevole, con il potenziale di notevole volatilità e prezzi più elevati se la situazione di Hormuz rimarrà irrisolta durante i critici mesi estivi.

I responsabili politici, i trader e i consumatori farebbero bene a prepararsi a un contesto energetico più teso e costoso nel prossimo trimestre.

Brent supera i 92$ mentre si sviluppa un secondo shock dell'offerta petrolifera

Argento in rialzo per il quarto giorno: il breakout a $60 entra nel mirino

Oro a un massimo di due settimane: i rischi in Medio Oriente rilanciano la domanda di rifugio

Ecco perché i prezzi del grano stanno salendo quest'anno

Oro sopra $4,040: una nuova spinta verso $4,100 sta prendendo forma?

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.