Adakah pasaran saham AS dinilai terlalu tinggi? Risiko utama yang perlu diketahui pelabur

- Saham kini memacu pertumbuhan melalui kesan kekayaan.

- Gandaan AI menurun manakala pendapatan kekal kukuh.

- Pembetulan 10 hingga 15 peratus adalah normal.

S&P 500 telah memulakan 2026 pada paras tertinggi rekod. Pendapatan hadapan meningkat, inflasi teras telah menurun kepada 2.5% tahun ke tahun, dan Federal Reserve telah pun menurunkan kadar kepada lingkungan 3.50-3.75%.

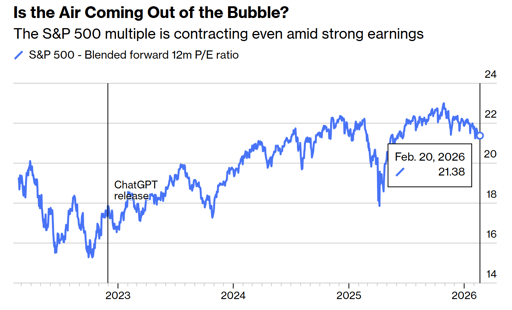

Sementara itu, indeks diniagakan pada kira-kira 21.4 kali pendapatan hadapan dan jauh di atas purata "pra-AI"nya.

Secara semula jadi, pelabur bimbang tentang ancaman pembetulan, atau malah kejatuhan pasaran.

Apa yang perlu mereka ketahui ialah pasaran benar-benar kukuh, mahal dan sangat berkait rapat dengan ekonomi itu sendiri.

Pasaran saham kini memacu ekonomi

Pertumbuhan pendapatan sentiasa menjadi pendorong kenaikan harga saham. Tetapi hari ini, arah tuju sering berjalan sebaliknya.

Harga ekuiti yang lebih tinggi sedang meningkatkan nilai bersih isi rumah, kekuatan kekayaan menyokong penggunaan, dan penggunaan mengekalkan pengembangan KDNK.

Lembaran imbangan Federal Reserve berkembang hampir kepada $9 trilion pada 2022, selepas bertahun-tahun pelonggaran kuantitatif. Kini ia berada pada $6.6 trilion.

Defisit fiskal kekal hampir 6% daripada KDNK. Kedua-dua dasar telah menyokong harga aset secara langsung atau tidak langsung. Sejak 1987, pasaran telah menjangka kecairan apabila tekanan muncul.

Yang dipanggil "Fed put" tidak bermula dengan Jerome Powell. Ia bermula di bawah Alan Greenspan dan bertahan melalui Ben Bernanke dan tindak balas pandemik pada 2020.

Apabila kekayaan ekuiti menjadi enjin utama perbelanjaan, pembetulan tidak lagi merupakan kejadian yang hanya mempengaruhi pasaran. Ia memberi kesan kepada rancangan pengambilan pekerja, pelaburan korporat dan tingkah laku pengguna. Hubungan itu mentakrifkan kitaran semasa.

Adakah pasaran AS dinilai terlalu tinggi?

S&P 500 diniagakan pada kira-kira 21.4 kali pendapatan hadapan gabungan, turun daripada sekitar 23 kali pada akhir 2025, menurut data Bloomberg.

Sebelum OpenAI mengeluarkan ChatGPT pada akhir 2022, purata gandaan lima tahun lebih hampir kepada 18.7 kali.

Kembali kepada purata sejarah itu akan menunjukkan penurunan lebih kurang 12-13% daripada paras semasa, walaupun ramalan pendapatan kekal. Senario itu akan berada dalam norma sejarah.

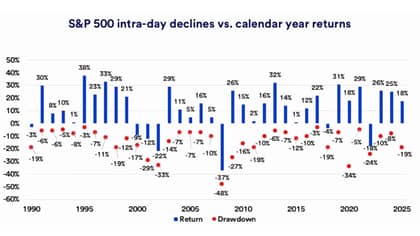

Penyelidikan daripada US Bank menunjukkan bahawa sejak 1990, purata penurunan dalam tahun untuk S&P 500 adalah kira-kira 14%.

Pasaran telah menghabiskan hampir 29% masa sejak 1927, lebih daripada 10% di bawah paras tertinggi baru-baru ini.

Pelabur tidak harus mengelirukan pembetulan 10-15% dengan suatu kejadian sistemik.

Penurunan 20% atau lebih biasanya memerlukan kemelesetan pendapatan, kejadian kredit atau kitaran pengetatan yang agresif. Tiada daripada itu dapat dilihat dalam data semasa.

Penetapan semula harga AI adalah perkembangan yang sihat

Dari akhir 2022 hingga 2025, gandaan pasaran berkembang hampir secara mekanikal apabila keterujaan terhadap kecerdasan buatan semakin intensif.

Kira-kira setiap enam bulan, gandaan hadapan menambah satu titik penuh lagi. Kadar itu tidak mungkin berterusan tanpa akhirnya mencetuskan ketidakstabilan.

Pada awal 2026, gandaan telah mengecut walaupun jangkaan pendapatan kekal kukuh dan hasil Perbendaharaan 10 tahun telah stabil atau menurun.

Syarikat perisian dan orang tengah yang dikatakan telah menghadapi tekanan apabila pelabur mempersoalkan sama ada alat AI boleh mengurangkan kuasa penetapan harga mereka.

Firma teknologi besar sedang membuat perbelanjaan modal yang besar untuk pusat data dan infrastruktur, dengan Amazon, Microsoft, Alphabet, Meta dan Oracle merancang peningkatan ketara dalam perbelanjaan berkaitan AI tahun ini.

Pelabur kini bertanya sama ada pelaburan tersebut akan diterjemahkan kepada aliran tunai yang berterusan.

Perubahan psikologi itu mengurangkan risiko letupan harga seperti akhir 1990-an. Penetapan semula jangkaan secara beransur-ansur jauh kurang merosakkan daripada kejatuhan tajam selepas optimisme yang tidak terkawal.

Inflasi dan Fed kekal sebagai titik tumpuan

CPI teras telah perlahan kepada 2.5% tahun ke tahun, turun dari lebih 3% pada 2025, walaupun masih di atas sasaran 2% Federal Reserve.

Bank pusat telah menurunkan kadar sebanyak 1% pada akhir 2024 dan lagi 0.75% sepanjang 2025. Pegawai menjangka satu lagi pemotongan 25 mata asas pada 2026, manakala pasaran menilai dua atau tiga.

Jurang itu ialah di mana volatiliti boleh muncul. Jika inflasi mempercepat semula ke arah 3% atau lebih tinggi, pemotongan kadar mungkin terhenti, dan gandaan ekuiti boleh mengecut.

Jika disinflasi berterusan dan pertumbuhan kekal, syarat kewangan akan melonggarkan lagi, dan penilaian boleh terus disokong.

Pada masa ini, hasil bon tidak melambung, dan petunjuk kemelesetan kekal terkawal.

Latar makro tidak menyerupai 2000, apabila penilaian terasing daripada keuntungan, atau 2008, apabila pasaran kredit merosot di bawah permukaan.

Lebar pasaran bertambah baik, dan risiko tumpuan berkurangan

Lapan daripada sebelas sektor S&P 500 telah mencapai paras tertinggi baru pada awal 2026. Penyertaan telah meluas melepasi teknologi mega-cap.

Saham mid-cap dan small-cap telah bertambah baik, dan ekuiti antarabangsa menunjukkan prestasi relatif yang lebih baik.

Penyertaan yang lebih luas mengurangkan pergantungan kepada satu naratif tunggal. Pada 2023 dan 2024, segelintir gergasi berkaitan AI membawa sebahagian besar pulangan indeks.

Kepekatan itu mewujudkan kerentanan.

Hari ini, kenaikan pasaran bertumpu pada lebih banyak tonggak, termasuk ketahanan pengguna dan pertumbuhan pendapatan yang stabil.

Tarif kekal tinggi hampir 12% bagi purata barangan import berbanding kira-kira 2% pada awal 2025, menurut anggaran awam.

Walau bagaimanapun, pasaran sebahagian besarnya telah menyerap rejim ini. Melainkan dasar meningkat semula, perdagangan tidak kelihatan sebagai pemangkin segera kepada keruntuhan.

Apa yang sebenarnya perlu difokuskan oleh pelabur

Risiko dominan pada 2026 bukanlah euforia tetapi pergantungan.

Apabila harga aset menyokong perbelanjaan dan pembuat dasar dilihat responsif terhadap tekanan pasaran, jangkaan terbentuk mengenai kesinambungan kestabilan.

Pembetulan sederhana secara statistik mungkin berlaku tahun ini.

Pasaran bear yang teruk memerlukan sama ada penyusutan pendapatan yang jelas, kejutan inflasi yang tajam atau pengembangan spread kredit. Keadaan tersebut tidak wujud dalam data semasa.

Pasaran telah menganggarkan pelaksanaan yang cekap dari syarikat yang melaburkan modal AI, dari pembuat dasar monetari yang mengurus inflasi dan dari pembuat dasar yang mengendalikan perdagangan.

Selagi keuntungan meningkat dan inflasi menurun, ekuiti boleh meningkat perlahan walaupun dari penilaian yang tinggi.

Soalan yang lebih halus ialah berapa lama sebuah ekonomi yang dikuasakan oleh kenaikan harga aset boleh mengekalkan dirinya tanpa menghasilkan sama ada leveraj berlebihan atau tekanan inflasi yang diperbaharui.

Ketegangan itu, lebih daripada tajuk berita harian, adalah apa yang akan menentukan fasa seterusnya kitaran ini.

Mengapa saham SpaceX jatuh sekitar 5% selepas reli 3 hari

Saham Nvidia stabil selepas kejatuhan Isnin: adakah kebimbangan pembiayaan kitaran semakin pudar?

Saham Bumble naik selepas hapus peraturan 'wanita dulu' — adakah ia memacu pertumbuhan?

Mengapa lonjakan saham Sea Limited selepas pendapatan adalah peluang untuk menjual

Saham On susut 19% selepas jenama sukan gagal capai anggaran jualan suku tahunan

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.