Analisis: Mengapa emas mungkin terus naik walaupun rekod tertinggi dan pengukuhan

- Pembelian bank pusat menyediakan sokongan yang stabil dan tidak sensitif kepada harga.

- Fragmentasi geopolitik dan ketidakpastian perdagangan meningkatkan permintaan terhadap emas.

- Potensi pelonggaran Fed akan menurunkan hasil sebenar, mengurangkan kos peluang emas.

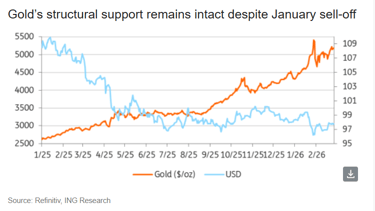

Walaupun harga emas mengukuh selepas lonjakan tajam pada Januari dan penjualan susulan, penganalisis mencadangkan bahawa rali belum berakhir.

“Momentum mungkin sederhana dari sini. Tetapi pemacu struktur yang menyokong pasaran kekal kukuh – dan dalam beberapa kes semakin menguat,” Ewa Manthey, ahli strategi komoditi di ING Group, said in a report.

Harga emas telah mengukuh di atas paras penting $5,000 setiap auns selama seminggu terakhir kerana permintaan sebagai tempat selamat kekal tinggi.

Pada masa menulis, harga emas di COMEX meningkat 0.2% pada $5,204.64 setiap auns.

Pakar percaya beberapa faktor masih memihak kepada kenaikan lanjut harga logam kuning.

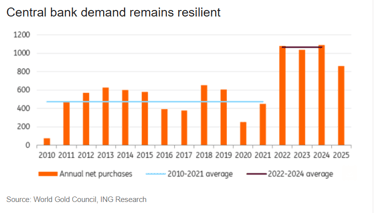

Pembelian bank pusat

Permintaan daripada sektor rasmi terus menjadi sokongan utama bagi pasaran emas.

Sejak pencerobohan Rusia ke atas Ukraine pada 2022, bank pusat—terutamanya di pasaran muncul—mempercepat usaha pemelbagaian rizab mereka.

Percepatan ini adalah tindak balas kepada peningkatan risiko sekatan, fragmentasi geopolitik yang meningkat, dan keinginan bersama untuk mengurangkan pergantungan kepada dolar AS.

“Yang penting, permintaan ini terbukti stabil dan sebahagian besarnya tidak sensitif kepada harga,” kata Manthey.

Poland, pembeli emas terbesar tahun lalu, merancang pembelian emas lagi, menyasarkan 700 tan, naik daripada 550 tan.

Pengumpulan strategik ini, yang mengutamakan tahap mutlak berbanding perkongsian rizab 30% yang tetap, menonjolkan kepentingannya yang berterusan.

“Pertama sekali, ia (emas) disokong oleh ketidakpastian pasaran dan ketakutan pelabur. Untuk melindungi aset mereka, mereka beralih secara besar-besaran kepada emas sebagai tempat selamat. Perkara yang sama dilakukan oleh bank pusat terbesar di dunia,” Alex Tsepaev, ketua pegawai strategi B2PRIME Group, said in an emailed statement.

Pada Januari, bank pusat China meneruskan pembelian emasnya untuk bulan kelima belas berturut-turut.

Ketegangan geopolitik meningkatkan harga

Risiko geopolitik telah menjadi faktor utama yang mempengaruhi persekitaran makro.

Pelabur menghadapi landskap global yang lebih tidak stabil, ditandai oleh isu seperti meningkatnya ketegangan di Timur Tengah dan kebimbangan berterusan mengenai pertikaian perdagangan dan kemungkinan tarif baru.

“Ketidakstabilan geopolitik semasa, yang memburukkan lagi situasi ekonomi di seluruh dunia, juga menambah bahan bakar kepada api,” kata Tsepaev.

Ketidakpastian dasar yang meningkat, terutamanya dalam perdagangan, menyebabkan volatiliti yang lebih besar merentas pelbagai kelas aset.

Akibatnya, permintaan untuk aset tempat selamat disokong dengan kukuh.

Peranan emas sebagai lindung nilai terhadap kejutan geopolitik dan dasar menjadi sangat relevan sekali lagi.

Potensi sokongan jika Fed melonggarkan dasar

“Perubahan dalam latar dasar monetari AS boleh memberikan rangsangan tambahan bagi emas,” kata Manthey dalam laporan ING.

Walaupun Federal Reserve terus berhati-hati, risiko semakin condong ke arah pelonggaran dasar, dipacu oleh momentum pertumbuhan yang menyejuk dan inflasi yang berterusan menunjukkan normalisasi.

“Ahli ekonomi AS kami menjangkakan Fed akan mula memotong kadar pada suku kedua, dengan dasar menjadi secara beransur kurang ketat dalam beberapa suku akan datang.” Manthey added.

Kitaran pelonggaran, yang dicirikan oleh pemotongan kadar faedah oleh bank pusat, biasanya mewujudkan persekitaran yang sangat menyokong untuk emas, kata Manthey.

Mekanisme utama adalah penurunan hasil sebenar—kadar faedah nominal tolak inflasi.

Apabila hasil sebenar menurun, tarikan untuk memegang aset yang memberikan faedah berkurangan.

Emas, sebagai aset tanpa hasil, kemudian menjadi lebih menarik secara relatif kerana kos peluang memilikinya berkurangan.

Perubahan dalam nilai relatif ini menggalakkan pelabur mengagihkan modal kepada emas, menganggapnya sebagai penyimpan nilai dan lindung nilai terhadap inflasi, yang mendorong kenaikan harganya.

Walaupun pengurangan kecil dalam kadar faedah boleh mencetuskan dinamik sokongan ini.

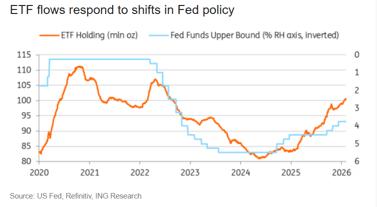

Permintaan ETF yang diperbaharui

Menurut Tsepaev, dana dagangan bursa emas (ETF) mempunyai dua kategori utama.

Perhatian harus difokuskan pada awalnya kepada instrumen paling likuid, seperti SPDR Gold Shares dan ProShares Ultra Gold (UGL).

“Sebenarnya, ini cara paling mudah untuk melabur dalam emas, kerana membeli jongkong sebenar boleh mahal dan menyusahkan – anda perlu menyimpannya di suatu tempat dan menjaga keselamatannya,” tambah Tsepaev.

Menurut Tsepaev, ETF merupakan pilihan pelaburan yang paling mudah diakses dan kos efektif, bahkan untuk pelabur baru.

Ini disebabkan oleh ketersediaan banyak sekuriti besar dan boleh dipercayai dengan terma dan syarat yang pelbagai.

Minat pelabur terhadap ETF emas bangkit semula, membawa aliran masuk yang diperbaharui selepas tempoh pengukuhan.

Walaupun momentum terkini ini, kedudukan ETF semasa masih jauh lebih rendah daripada paras tertinggi 2020, mencadangkan kapasiti besar untuk pelaburan lanjut, kata Manthey dari ING.

“Walaupun pembelian bank pusat terus mengikat pasaran, ETF mempunyai keupayaan untuk menguatkan pergerakan harga,” kata Manthey.

“Jika jangkaan pemotongan kadar menjadi kukuh atau risiko geopolitik memuncak, gelombang aliran masuk ETF yang diperbaharui boleh memberi satu lagi lonjakan kepada harga emas.”

Satu kelemahan ialah ETF tidak memberikan pemilikan langsung ke atas logam asas kepada pelabur, kata Tsepaev.

“Walau bagaimanapun, saya tidak mengesyorkan dana dagangan bursa dengan leverage terbina, kerana aspek psikologi rali semasa menunjukkan risiko tinggi pembetulan tiba-tiba (yang kemungkinan besar tidak akan bertahan lama kerana alasan asas).”

Momentum dolar

Dinamik evolusi rizab telah berubah melebihi domain tradisional bank pusat.

Pembeli institusi baru yang signifikan bagi aset rizab muncul dengan perkembangan pesat stablecoin yang disokong oleh dolar AS.

Tether dan penerbit stablecoin terkemuka lain muncul sebagai pembeli utama aset rizab, terutamanya Perbendaharaan AS dan, secara meningkat, emas.

Tether memperoleh lebih daripada 70 tan emas tahun lalu, menurut ING Group.

Jumlah ini menjadikan mereka pembeli kedua terbesar yang dilaporkan, hanya di belakang Poland.

Secara kumulatif, Tether kini memiliki kira-kira 140 tan emas, yang disimpan dalam rizabnya dan bagi menyokong token yang disokong emas.

“Jika emas kekal sebagai sebahagian strategi rizab ini, pertumbuhan stablecoin boleh menjadi sumber permintaan struktur tambahan, berkelakuan lebih seperti pembelian bank pusat daripada aliran runcit,” kata Manthey.

Kenaikan berterusan dalam harga emas adalah tidak mungkin. Memandangkan harga berada pada paras rekod, permintaan dunia nyata menunjukkan kepekaan yang meningkat terhadap kos, bermakna pasaran harus menjangkakan fasa mendatar atau bahkan penurunan seketika.

“Bagaimanapun, tonggak struktur rali ini – pemelbagaian bank pusat, fragmentasi geopolitik, potensi pelonggaran dasar dan minat ETF yang diperbaharui – kekal utuh,” kata Manthey.

“Buat masa ini, persekitaran yang lebih luas terus memihak kepada emas.”

Emas naik lebih 1% selepas data pekerjaan AS lemah mengurangkan jangkaan kenaikan kadar Fed

Harga minyak stabil, rundingan AS-Iran redakan kebimbangan bekalan Timur Tengah

Harga minyak naik sedikit selepas data pekerjaan AS yang lemah menekan dolar

Ramalan harga perak: pembeli sasar lonjakan seterusnya apabila tekanan dolar mereda

Emas melonjak ke paras tertinggi akhir Jun selepas pedagang buang kebimbangan kenaikan Fed

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.