Mengapa penutupan Selat Hormuz boleh mendorong Brent ke $140

Satu laluan laut sepanjang 165 kilometer di Teluk Parsi menjadi tumpuan utama pada hari Isnin.

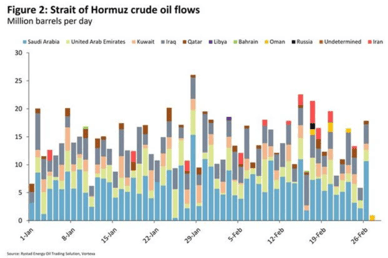

Terletak di antara Teluk Parsi dan Teluk Oman, Selat Hormuz menyediakan satu-satunya laluan laut dari Teluk Parsi ke lautan terbuka dan merupakan salah satu titik sesak strategik paling penting di dunia.

Kira-kira 15 juta barel sehari minyak mentah melalui Selat Hormuz setiap hari, menurut pengiraan Rystad Energy.

Pakar percaya bahawa jika selat ini ditutup sepenuhnya, harga minyak boleh melonjak kepada $140 setiap barel buat kali pertama sejak awal 2022.

Pada 28 Februari, pada awal pagi, AS dan Israel memulakan operasi ketenteraan langsung dan ketara di dalam Iran.

Kempen semasa ini kelihatan lebih luas dan lebih intensif berbanding konfrontasi 12 hari sebelum ini.

Iran membalas dengan tegas dengan menyasarkan Israel, pangkalan AS di rantau itu, dan beberapa infrastruktur awam di beberapa negara Teluk yang bersebelahan.

Ia juga bertindak balas terhadap serangan itu dengan mengehadkan trafik kapal melalui Selat Hormuz.

Pasaran minyak berhadapan kenaikan signifikan

Tindakan ketenteraan yang berpanjangan dan tindak balas agresif dari Iran boleh membawa malapetaka kepada perdagangan minyak melalui Selat Hormuz.

Laporan yang belum disahkan telah muncul mengenai kemungkinan serangan ke atas Pulau Kharg di Iran, yang merupakan terminal utama bagi hampir semua eksport minyak Iran.

Kesan yang mungkin melibatkan lebih kurang 1.5 juta barel sehari (bpd) minyak, kebanyakannya ditujukan ke China.

Tindakan ini akan mewakili peningkatan ketara dari segi impak berpotensi.

Berpentingan besar ialah pengumuman yang dilaporkan oleh Iran untuk menutup Selat Hormuz.

Titik sesak kritikal ini bagi pasaran tenaga global mengendalikan transit 20 juta barel sehari minyak dan lebih 100 bilion meter padu LNG setahun, yang merupakan kira-kira 20% daripada perdagangan LNG dunia, menurut ING Group.

“Walau bagaimanapun, adalah sukar untuk menguatkuasakan penutupan dan sebarang cubaan untuk berbuat demikian kemungkinan besar akan mendapat tindak balas yang kuat dari AS,” kata Warren Patterson, ketua strategi komoditi di ING Group, dalam satu nota.

“Sekiranya perang berlanjutan, Selat Hormuz berkemungkinan kekal tidak boleh dilalui untuk tempoh yang lebih lama. Harga minyak Brent kemudian boleh naik menuju $100 setiap barel dan kekal pada paras ini untuk beberapa ketika,” kata ketua ahli ekonomi Commerzbank AG, Jörg Krämer, dalam satu laporan.

Keengganan kapal untuk melalui selat disebabkan risiko yang wujud semakin meningkat.

Sekiranya rasa ragu ini berterusan, pasaran minyak dan pasaran gas akan menghadapi akibat yang semakin besar.

“Harga penanda aras global yang meningkat dan backwardation yang curam dijangka berterusan sehingga Selat dapat dilalui semula,” kata Jorge Leon, naib presiden kanan dan ketua analisis geopolitik di Rystad Energy, dalam ulasan menerusi emel.

“Kecuali terdapat isyarat de-eskalasi dengan segera, kami menjangkakan penilaian semula kenaikan harga minyak yang signifikan pada permulaan minggu.”

Pilihan untuk mengelakkan Selat

Mengelakkan Selat adalah mencabar, kerana pilihan terhad, menurut Rystad Energy.

Arab Saudi mempunyai alternatif: mengalihkan minyak melalui saluran paip East-West ke Laut Merah, laluan dengan kapasiti kira-kira 5 juta bpd.

UAE mempunyai akses kepada saluran paip Abu Dhabi, yang boleh mengangkut kira-kira 1.5 juta bpd.

Walau bagaimanapun, walaupun laluan alternatif ini digunakan sepenuhnya, jumlah eksport yang besar—berkemungkinan antara 8 hingga 10 juta bpd—masih akan terdedah jika Selat menjadi tidak boleh digunakan.

“Dalam erti kata lain, keupayaan untuk mengalihkan aliran hanya akan mengurangkan gangguan secara separa,” kata Leon.

Pengalihan minyak melalui paip akan mengehadkan kejutan bekalan kepada sekitar 15 juta bpd (9 juta bpd untuk minyak mentah dan 6 juta bpd untuk produk diproses), menurut ING.

Gangguan tidak hanya terhad kepada harga minyak mentah; crack produk penyulingan juga boleh menguat.

Kira-kira 6 juta bpd produk diproses mengalir melalui selat, menjadikan aliran ini berisiko.

Selain itu, gangguan aliran minyak mentah akan menjejaskan operasi kilang penapisan di seluruh dunia, terutamanya di Asia, yang merupakan destinasi bagi majoriti penghantaran tenaga ini, kata Patterson.

Sebuah sekatan akan menghadapi tekanan besar dari kerajaan lain, terutama di Asia, disebabkan kebergantungan benua itu yang tinggi terhadap bekalan tenaga Teluk Parsi.

84% minyak dan 83% LNG yang melalui Selat Hormuz menuju ke Asia, dengan China sebagai destinasi utama.

Simpanan SPR dan peranan OPEC

“Jika pasaran melihat gangguan bekalan minyak yang ketara, tindakan terpantas yang kemungkinan akan dilakukan oleh kerajaan ialah pelepasan terkoordinasi minyak dari Simpanan Petroleum Strategik (SPR),” kata Patterson dari ING.

SPR Amerika Syarikat, yang banyak dikurangkan selepas pencerobohan Rusia ke atas Ukraine pada 2022, kini kira-kira 35% lebih kecil berbanding awal 2021.

Walau bagaimanapun, pada lebih kurang 415 juta barel, ia masih membolehkan pelepasan kecemasan lanjut untuk meredakan tekanan pasaran, walaupun pelepasan ini hanya memberikan kelegaan sementara.

OPEC+ memutuskan untuk meningkatkan bekalan sebanyak 206,000 bpd untuk April, melebihi peningkatan 137,000 bpd yang dijangkakan, susulan mesyuarat mereka pada 1 Mac.

Peningkatan yang lebih besar daripada jangkaan kumpulan ini berpotensi membantu mengurangkan kebimbangan bekalan.

Selain itu, eksport Arab Saudi baru-baru ini melonjak kepada paras tertinggi dalam tiga tahun, menunjukkan bahawa pelarasan bekalan telah pun berjalan sebelum sebarang keputusan rasmi dibuat.

“Dalam terma mutlak, 206,000 bpd adalah kecil berbanding permintaan global lebih 100 juta bpd – ia sendiri tidak mengubah imbangan secara material,” tambah Leon dari Rystad Energy.

“Keputusan ini oleh itu lebih tentang isyarat daripada jumlah.”

OPEC+ kini mengambil pendekatan berhati-hati untuk menggunakan kapasiti lebihan mereka.

Walaupun kumpulan itu bersedia menggunakan rizab ini jika perlu, mereka enggan meningkatkan pengeluaran secara agresif pada ketika ini.

Pengurusan berhati-hati ini penting kerana kapasiti lebihan yang berkesan terhad kepada kira-kira 3.5 juta bpd. Menggunakan penampan kritikal ini terlalu cepat akan menjejaskan keupayaan kumpulan untuk bertindak balas secara efektif terhadap gangguan bekalan yang lebih besar di masa depan.

“Penting untuk diperhatikan, peningkatan ini tidak mungkin menenangkan pasaran dalam jangka masa segera,” kata Leon.

Semua mata kekal tertumpu pada perkembangan di Timur Tengah. Harga minyak mentah West Texas Intermediate terakhir diniagakan pada $72 setiap barel, naik 7.4%, manakala Brent meningkat 7.8% kepada $78.60 setiap barel.

Harga minyak kembali melepasi $90, tetapi ancaman terbesar masih tersembunyi

Ramalan harga perak: adakah Fed yang bersikap mengetat menggagalkan lonjakan ke $60?

Harga emas pulih selepas spekulasi kenaikan Fed merosot: bolehkah emas capai $4,500?

Gencatan $4,000 emas berdepan keputusan paling berbahaya Fed setakat ini

Minyak naik semula melebihi $87: adakah pedagang menilai keamanan terlalu awal?

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.