Jurang $200 billion bagi pelabur VC: Ke mana hilangnya semua wang?

- Lebih 1,500 unicorn bernilai $6 trillion tiada laluan jelas untuk exit selepas bertahun-tahun pasaran IPO beku.

- Tunai yang dikembalikan kepada pelabur VC jatuh kepada kurang dari separuh kadar sejarah dalam separuh pertama 2025.

- AI menutup krisis yang lebih mendalam: separuh daripada semua dolar venture tahun lalu masuk hanya ke dalam 0.05% daripada urus niaga.

Modal teroka mencatat 2025 yang luar biasa—sekurang-kurangnya di atas kertas.

Nilai transaksi global mencapai sekitar $512 billion, jumlah kedua tertinggi dalam rekod, apabila syarikat permulaan AI mengumpul jumlah bersejarah dan Andreessen Horowitz menutup dana $15 billion pada Januari.

Tajuk utama bertubi-tubi, dan optimisme kedengaran kuat.

Di sebalik aktiviti itu, sesuatu dalam sistem ini rosak pada asasnya.

Modal teroka bergantung pada exit—IPO dan pengambilalihan yang menukar penilaian di atas kertas menjadi tunai untuk rakan kongsi terhad yang membiayai dana.

Buat masa ini, wang tunai itu tidak mengalir kembali.

Sejak 2022, pelabur telah menerima hampir $200 billion kurang daripada apa yang mereka laburkan, dan pengumpulan dana untuk dana VC baru telah jatuh kepada paras terendah dalam sedekad.

Lebih daripada 1,500 syarikat swasta, yang bernilai sekitar $6 trillion secara kolektif, tiada jalan realistik untuk menukar penanda itu menjadi wang tunai.

Inilah gambaran krisis kecairan apabila industri mempunyai setiap insentif untuk tidak mengakuinya sebagai satu.

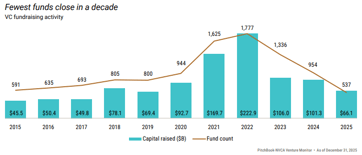

Pasaran exit pada dasarnya ditutup untuk kebanyakan syarikat. Pada 2021, 311 firma disokong venture telah membuat penyenaraian, wang tunai mengalir dengan bebas, dan model berfungsi seperti yang direka—sehinggalah ia tidak lagi. Pada 2022, hanya 38 syarikat tersenarai.

Pada 2024, bilangannya 72.

Tahun lalu, walaupun terdapat pemulihan sederhana dalam jumlah nilai exit, hanya 62 syarikat yang melengkapkan IPO daripada barisan lebih 1,500 yang menunggu giliran mereka.

Pada kadar semasa, ia akan mengambil masa kira-kira 49 tahun untuk menghabiskan backlog unicorn berasaskan venture AS yang sedia ada.

Laluan pengambilalihan tidak jauh lebih baik

Pembeli teknologi utama yang secara sejarah menyerap syarikat permulaan kecil telah bertahun-tahun berada di bawah pemeriksaan antitrust, menjadikan perjanjian besar lebih perlahan dan kurang pasti.

Pembeli yang kekal berdisiplin dalam penetapan harga: mereka tidak membayar penilaian 2021 untuk aset 2025.

Jadi syarikat menunggu—beroperasi, kadangkala menguntungkan—tetapi nilai mereka kekal terperangkap dan tidak dapat dicapai.

Cara paling jelas untuk melihat tekanan ini adalah dalam DPI, atau pengagihan kepada modal yang dibayar, yang mengukur berapa banyak tunai sebenar sebuah dana telah kembalikan berbanding dengan apa yang disumbangkan oleh pelabur.

Ia tidak boleh dihaluskan atau dianggarkan; sama ada wang itu kembali, atau ia tidak.

Data menunjukkan keadaan suram. Daripada semua dana venture yang dilancarkan pada 2019, lebih tiga daripada lima belum mengembalikan satu dollar pun selepas lima tahun.

Dana median dari vintaj itu hanya mengembalikan 22 cents bagi setiap dollar yang dilaburkan menjelang 2024, berbanding 47 cents untuk dana 2016 pada titik yang sama.

Setiap gelombang dana berikutnya menunjukkan prestasi yang lebih buruk daripada sebelumnya.

Di merata pasaran swasta, pengagihan jatuh kepada kira-kira 6% of assets under management dalam separuh pertama 2025, kurang dari separuh purata sepuluh tahun kira-kira 14%.

Akibatnya langsung dan bertindih. Dana pencen, endowmen dan pejabat keluarga tidak menerima tunai seperti yang mereka rancang.

Tanpanya, mereka tidak dapat membuat komitmen kepada dana baru, itulah sebabnya pengumpulan modal teroka AS jatuh kepada paras terendah sejak 2018 tahun lalu, dengan penutupan dana baru hanya sekitar 30% daripada kemuncak 2021 mereka.

$6 trillion di atas kertas, sangat sedikit dalam tunai

Lebih daripada 1,500 syarikat swasta kini dinilai pada $1 billion atau lebih, bernilai $6 trillion secara kolektif menurut Crunchbase.

Lebih 60% tidak mengadakan pusingan pada penilaian yang didedahkan lebih daripada tiga tahun. Hampir separuh unicorn AS telah berada dalam portfolio pelabur lebih daripada sembilan tahun.

Banyak daripadanya ialah perniagaan sebenar yang menjana pendapatan sebenar. Masalahnya ialah mereka terakhir dinilai ketika pelabur membayar 15 hingga 20 kali pendapatan untuk syarikat perisian yang berkembang pesat.

Pasaran awam kini menilai perniagaan sebanding pada 3 hingga 5 kali pendapatan. Syarikat yang mengumpul pada penilaian $5 billion pada 2021 tidak boleh realistik disenaraikan pada $2 billion pada 2025 tanpa menyebabkan kerugian kepada pelabur terkininya. Jadi ia tidak disenaraikan.

Penanda itu kekal dalam buku, dan setiap surat suku tahunan menggambarkan portfolio yang kelihatan jauh lebih bernilai daripada yang mana-mana pembeli sebenar akan mengesahkan.

Angka AI menyembunyikan segala yang lain

Huah balas yang jelas ialah AI, dan ia adil sehingga satu tahap. Urus niaga AI menangkap 65% daripada semua nilai urus niaga venture AS pada 2025. OpenAI mengumpul $40 billion dalam satu pusingan.

Sekumpulan tujuh syarikat teknologi swasta paling bernilai kini bernilai $1.3 trillion secara gabungan.

Tetapi separuh daripada semua dolar venture tahun lalu masuk hanya ke dalam 0.05% daripada urus niaga. 10 dana teratas meraih lebih 42% daripada semua komitmen LP.

Pengumpulan $15 billion Andreessen Horowitz sahaja mewakili 18% daripada setiap dolar yang dikomitkan kepada modal teroka AS sepanjang tahun sebelumnya.

Ledakan AI memang menghasilkan nilai sebenar, tetapi dalam julat yang amat sempit di puncak pasaran, sementara baki portfolio menunggu dalam pasaran tanpa mekanisme jelas untuk menyerapnya.

Masa median untuk syarikat yang dinilai melebihi $500 million mencapai IPO kini melebihi 11 tahun, yang terpanjang dalam rekod.

Apa yang pelabur perlu fahami?

Industri venture sedang mengalami transformasi ketara, tetapi ia tidak akan berubah dalam sekelip mata.

Dana terkuat masih akan menghasilkan pulangan sebenar, dan pemenang AI yang jelas akhirnya akan disenaraikan dan mencipta kekayaan besar untuk penyokong awal mereka.

Apa yang menjadi pertikaian, atau sepatutnya, ialah gambaran agregat.

Beribu-ribu syarikat portfolio yang masih ditandakan pada penilaian 2021, dan ratusan dana dari vintaj 2018 hingga 2022 yang kekurangan masa, mungkin akan kelihatan sangat berbeza setelah realiti tunai menyusul kertas kerja.

Pelarasan itu sudah kelihatan dalam angka DPI, dalam perjanjian pasaran sekunder di mana portfolio diniagakan pada 20 hingga 40 cents on the dollar berbanding nilai yang dilaporkan sehingga 2024, dan dalam kemarau pengumpulan dana yang tidak mungkin berterusan sehingga exit disambung semula pada skala besar.

Hari pengadilan bukan di hujung ufuk; ia sudah pun berlangsung.

Ia sekadar bergerak cukup perlahan—dan insentif untuk menyamarkan perkara ini cukup kuat—sehingga ramai orang yang mempunyai wang dalam sistem ini belum sepenuhnya menyerap apa yang data sudah tunjukkan.

KDNK AS melambat kepada 1.5%, di bawah jangkaan; inflasi Jun mereda

Ringkasan Petang: Fed kekalkan kadar, Trump beri amaran kepada Iran, harga minyak melonjak

Mengapa Donald Trump menghentikan serangannya terhadap Iran

Bagaimana ledakan AI Wall Street menjadi masalah inflasi seterusnya untuk The Fed

Dijelaskan: Tarif baharu Trump ke atas 60 rakan dagang selepas kekalahan di Mahkamah Agung

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.