5 carta yang menunjukkan mengapa kemuncak Trump-Xi mungkin tidak penting pada 2026

Sentimen AI: 18/100 Menurun

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

- Kejatuhan pendapatan Nvidia di China menandakan pemisahan teknologi yang bersifat struktur.

- Perdagangan kekal besar tetapi tidak lagi mengikat hubungan dari segi politik.

- Kedominanan unsur tanah jarang menonjolkan daya pengaruh rantaian bekalan yang berterusan.

Presiden AS Donald Trump dan Presiden China Xi Jinping dijadual bertemu pada Mei tahun ini.

Pertemuan bertaraf tinggi itu cukup untuk menggerakkan pasaran, menetapkan semula jangkaan dan menghidupkan semula idea bahawa dua ekonomi terbesar dunia masih berusaha mencari rundingan yang stabil.

Tetapi pada 2026, anggapan itu kelihatan lebih sukar untuk dipertahankan.

Ini bukan kerana diplomasi tidak lagi penting. Ia tetap penting. Satu kemuncak masih boleh meredakan retorik, membuka semula saluran dan memberi kedua-dua pihak sedikit masa.

Namun angka kini mencadangkan bahawa kisah yang lebih mendalam terletak pada kawalan semikonduktor, corak perdagangan, dan daya pengaruh rantaian bekalan.

Terdapat kepercayaan yang semakin meningkat dalam kalangan eksekutif dan pakar dasar bahawa hubungan kini didorong oleh struktur, bukan ketokohan diplomatik semata-mata.

Kes bagi kemuncak yang lebih terhad bermula dengan salah satu syarikat paling penting dalam ledakan AI global.

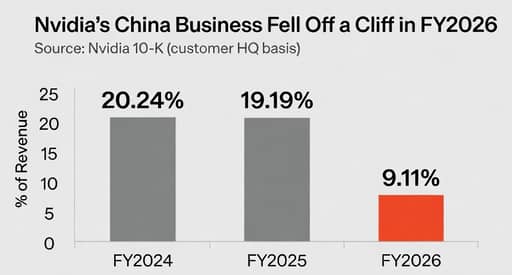

Nvidia’s annual report menunjukkan China, termasuk Hong Kong, menyumbang 20.24% daripada hasil pada fiskal 2024, 19.19% pada fiskal 2025 dan hanya 9.11% pada fiskal 2026, menggunakan geografi yang disusun semula oleh syarikat berdasarkan lokasi ibu pejabat pelanggan.

Kejatuhan itu mengejut bukan sahaja kerana kelajuannya, tetapi kerana ia menggambarkan bagaimana sebuah syarikat teknologi terkemuka AS sudah menyesuaikan diri kepada dunia di mana China tidak lagi dianggap sebagai enjin pertumbuhan yang boleh diharapkan.

Perpecahan sebenar adalah dalam teknologi, bukan diplomasi

Jensen Huang bercakap dengan jelas tentang peralihan itu.

Pada Jun 2025, Nvidia memberi isyarat bahawa ia tidak lagi akan memasukkan China dalam ramalan masa hadapannya selepas pengukuhan kawalan eksport AS, dengan Huang berkata beliau "tidak mengharapkan" pembalikan dasar.

Sejak itu, Washington telah membenarkan beberapa jualan terhad disambung semula, termasuk eksport berlesen bagi sesetengah cip kepada pelanggan yang diluluskan, tetapi akses kekal dikawal ketat dan bersyarat secara politik.

Sebulan sebelumnya, Huang berkata bahagian pasaran Nvidia di China telah jatuh kepada 50% daripada 95% pada permulaan pentadbiran Biden.

Itu bukanlah kata-kata seorang ketua pegawai eksekutif yang menunggu satu kemuncak untuk memulihkan tatanan komersial lama.

Itu adalah kata-kata seseorang yang menyesuaikan diri kepada satu perpecahan struktur.

Perdagangan masih besar, tetapi tidak lagi membawa janji lama

Sebab kedua mengapa sebuah kemuncak mungkin kurang penting berbanding dahulu ialah perdagangan dua hala, walaupun masih besar, tidak lagi menceritakan naratif penyatuan yang semakin mendalam.

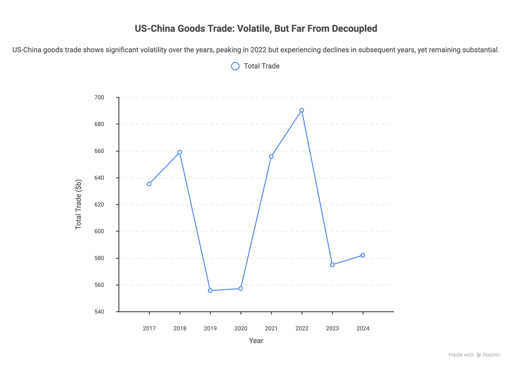

Perdagangan barangan AS-China berjumlah $635.2 bilion pada 2017, meningkat kepada $658.8 bilion pada 2018, dan jatuh dengan ketara semasa tahun-tahun perang perdagangan.

Perdagangan itu pulih kepada kemuncak $690.3 bilion pada 2022, dan kemudian merosot kepada $574.9 bilion pada 2023 sebelum meningkat sedikit kepada $582.0 bilion pada 2024.

Itu bukan satu kejatuhan. Tetapi ia juga bukan satu kembalinya keyakinan lama bahawa perdagangan akan secara berterusan menyatukan hubungan.

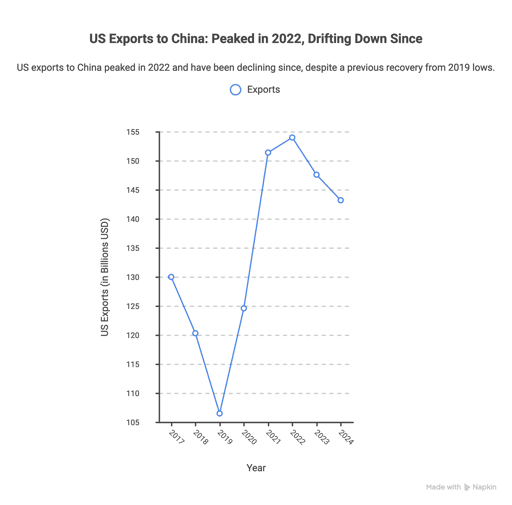

Corak yang sama muncul dalam eksport AS ke China.

Eksport barangan ialah $130.0 bilion pada 2017, turun kepada $106.5 bilion pada 2019, pulih dengan kuat pada 2021 dan 2022, dan kemudian berkurangan kepada $143.2 bilion pada 2024.

Dengan kata lain, perdagangan masih wujud pada skala besar, tetapi makna politiknya telah berubah.

Ia kini berlaku di bawah kecurigaan, dengan kedua-dua pihak lebih sanggup mengorbankan kecekapan demi ketahanan, daya pengaruh atau keselamatan.

Itulah sebabnya kenyataan Brad Setser memberi impak kuat.

Seperti yang dipetik dalam ramalan 2026 Epoch Investment Partners, "Perdagangan terbuka gagal, dengan spektakularnya, untuk meliberalisasikan sistem politik China."

Hujah lebih luas Epoch lagi tegas: perdagangan dua hala boleh merosot lebih daripada 50% menjelang 2030 kerana aktiviti yang mempunyai implikasi keselamatan kebangsaan semakin dipulangkan ke domestik.

Itu mungkin terlalu tegas. Tetapi ia menangkap arah pergerakan dengan lebih tepat berbanding mana-mana slogan kemuncak tentang kestabilan.

Rantaian bekalan kini lebih penting daripada diplomasi

Jika kawalan teknologi menunjukkan perpecahan dan data perdagangan menunjukkan peralihan, unsur tanah jarang menunjukkan sisi keras daya pengaruh.

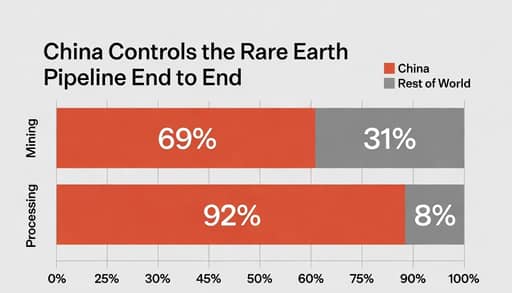

China menyumbang kira-kira 69% pengeluaran lombong unsur tanah jarang global dan 92% pemprosesan, mengikut ulasan perlombongan PwC 2025, angka yang disokong oleh CSIS dalam analisis tinjauan 2026nya.

Itu tidak bermakna Beijing mempunyai kuasa tanpa had.

Ia bermakna bahawa dalam salah satu rantaian bekalan yang paling sensitif secara strategik di dunia, pergantungan kekal nyata dan alternatif lambat dibina.

Itulah sebab soalan tentang kemuncak boleh mengelirukan. Satu pertemuan mesra mungkin mewujudkan gambaran pergerakan, walaupun kerentanan paling penting masih tidak disentuh.

Seperti yang dilaporkan Fortune bulan ini, penganalisis Gracelin Baskaran berkata China telah membina kelebihan pemprosesannya selama lebih 30 tahun, manakala kapasiti bukan-China kekal berskala kecil secara perbandingan.

Itu bukan jenis ketidakseimbangan yang dapat diselesaikan hanya dengan berjabat tangan.

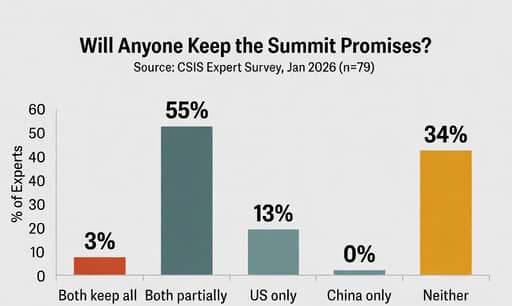

Kemudian ada masalah kepercayaan. Dalam tinjauan Projek Kuasa China CSIS terhadap 79 bekas pegawai dan pakar China, hanya 3% berkata kedua-dua pihak kemungkinan besar akan memenuhi semua komitmen mereka pada 2026.

Sedikit lebih separuh menjangkakan kedua-duanya akan membuat usaha separa tetapi gagal, manakala 34% berkata tiada pihak yang kemungkinan besar memenuhi komitmennya.

Tiada responden yang percaya Beijing akan memenuhi komitmennya sementara Washington menunaikan sendiri; 13% pula berpendapat sebaliknya lebih mungkin.

CSIS mengaitkan skeptisisme itu sebahagiannya dengan kegagalan China memenuhi komitmen di bawah perjanjian Peringkat Satu pada penggal pertama Trump.

Itu meletakkan kemuncak pada tempat yang lebih sempit daripada yang ditunjukkan oleh optik.

Ia masih boleh memberi kesan dari segi nada. Ia masih boleh menstabilkan pasaran untuk seminggu atau dua minggu. Ia masih boleh memberi kedua-dua kerajaan cara untuk mendakwa mereka mengurus persaingan itu dengan bertanggungjawab.

Tetapi lima carta itu menunjuk kepada kebenaran yang lebih tidak selesa: menjelang 2026, hubungan AS-China dibentuk kurang oleh daya tarikan pemimpin dan lebih oleh kawalan eksport, pergantungan strategik dan defisit kepercayaan yang tidak mudah dipadamkan oleh sebarang kenyataan bersama.

Pengangguran UK kekal 4.9%, pertumbuhan upah merosot pada Mei

Pelan ekonomi Andy Burnham: Cara PM UK akan memacu pertumbuhan

Harga borong AS turun mengejut pada Jun dipacu oleh kos tenaga lebih rendah

Trump mencadangkan yuran kargo 20% ketika AS berikrar mengawal Selat Hormuz

Samsung, SK Hynix mengubah nasib rakyat Korea — tetapi meluaskan jurang

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.