Bekalan bahan api Eropah tahan tetapi rapuh selepas aliran Timur Tengah runtuh

Sentimen AI: 22/100 Menurun

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli SHEL atau BP. Artikel ini menunjukkan Eropah menjalankan penapisan dengan lebih tinggi: margin penapisan melonjak (jet +180%, diesel +170%) dan inventori semakin ketat, jadi penapis dengan skala dan akses bahan mentah yang fleksibel sepatutnya menangkap spread crack yang tinggi sementara penyelenggaraan ditangguhkan. Ini merupakan dorongan hasil langsung daripada pengepit bekalan dan penarikan stok, bukan sekadar tajuk sekali.

Risiko utama: Kilang penapisan dipaksa menyelesaikan penyelenggaraan yang ditangguhkan lebih awal daripada dijangka, mengurangkan keluaran pada ketika inventori sudah rendah dan margin berpotensi kembali ke purata.

Jual penapis/pengeksport AS yang paling terdedah kepada arbitrage crack Eropah—contohnya Valero (VLO) dan Phillips 66 (PSX). Imbangan Eropah bergantung kuat kepada aliran AS (18% daripada import diesel/jet; 22% daripada minyak mentah). Jika pengunaan kilang penapisan AS kekal hampir 98% dan permintaan domestik terus kukuh, eksport boleh mengecut, memampatkan margin yang didorong oleh eksport yang memberi manfaat kepada nama-nama ini.

Risiko utama: Eksport AS ke Eropah tidak berkurang—sama ada kerana operasi penapisan AS mereda atau permintaan domestik melemah—maka hipotesis pengecutan eksport gagal.

- Import dari Timur Tengah merosot ke paras terendah dalam sedekad selepas penutupan Selat Hormuz.

- Eropah mengimbangi kerugian dengan aliran dari AS dan Afrika Barat.

- Penganalisis memberi amaran penyelenggaraan yang ditangguhkan dan inventori yang menipis boleh mengurangkan pengeluaran.

Bekalan bahan api pengangkutan Eropah menunjukkan ketahanan yang ketara berdepan penutupan Selat Hormuz, tetapi penganalisis memberi amaran bahawa imbangan itu rapuh dan risiko semakin meningkat.

Laporan baharu daripada Vortexa menekankan bagaimana benua ini berjaya mengimbangi kehilangan tong dari Timur Tengah melalui peningkatan import dari AS dan Afrika Barat, operasi penapisan yang lebih tinggi dan penarikan stok.

Aliran Timur Tengah runtuh

Antara Januari 2023 dan Februari 2026, negara-negara di Teluk Timur Tengah menyumbang kira-kira 30% daripada import melalui laut Eropah bagi minyak jet dan diesel, dan lebih kurang 10% daripada import minyak mentah dan kondensat, menurut data daripada Vortexa.

Gangguan aliran melalui Selat Hormuz telah mengubah corak perdagangan tersebut dengan ketara.

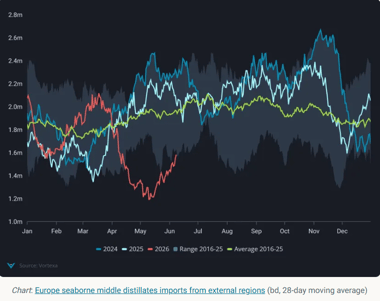

Pada Mei 2026, import distilat pertengahan Eropah dari rantau itu jatuh kepada hanya 40,000 barel sehari, paras terendah dalam set data 10 tahun Vortexa dan penurunan sebanyak 540,000 barel sehari berbanding setahun sebelumnya.

Afrika Barat muncul sebagai sumber alternatif bekalan, dengan eksport ke Eropah menggandakan secara tahun ke tahun kepada 125,000 barel sehari. Kebanyakan kenaikan itu datang daripada penghantaran minyak jet yang dihasilkan oleh Dangote Refinery di Nigeria.

Amerika Syarikat juga telah meningkatkan eksport ke Eropah.

Penghantaran dari Pantai Teluk meningkat antara 60% dan 70% tahun ke tahun pada April dan Mei, manakala eksport dari Pantai Atlantik merekodkan paras rekod 110,000 barel sehari pada April, dipacu terutamanya oleh diesel.

Walaupun terdapat aliran pengganti ini, jumlah import bahan api melalui laut Eropah kekal ketara di bawah paras tahun lalu, dengan import diesel turun sekitar 20% dan import minyak jet turun lebih kurang 50% pada Mei.

Operasi penapisan dan penarikan stok

Sektor penapisan domestik Eropah telah membantu mengimbangi sebahagian gangguan bekalan bahan api.

Import minyak mentah melalui laut Purata sekitar 11.5 juta barel sehari antara Mac dan Mei, naik dari 11 juta barel sehari pada tempoh sama tahun sebelumnya.

Peningkatan import dari rantau Teluk Mexico Amerika Syarikat, Norway, dan pengeluar CPC Blend membantu mengimbangi aliran yang dikurangkan dari Timur Tengah.

Bagaimanapun, inventori semakin ketat. Simpanan minyak mentah telah jatuh kira-kira 12.9 juta barel sejak April, meninggalkan inventori pada paras rendah bermusim.

Penapis telah bertindak balas kepada margin keuntungan yang kukuh dengan memaksimumkan pengeluaran.

Di Barat Laut Eropah, margin penapisan telah meningkat mendadak, dengan margin petrol naik kira-kira 35%, margin minyak jet naik 180%, dan margin diesel naik 170%.

Bagi menangkap ekonomi yang menguntungkan ini, ramai pengendali telah menangguhkan kerja penyelenggaraan, mengurangkan kapasiti penapisan luar talian kepada lebih kurang separuh paras tahun lalu.

Walaupun ini membantu mengekalkan bekalan dalam jangka pendek, pendekatan ini tidak mungkin mampan untuk tempoh tidak terhad.

Penyelenggaraan yang ditangguhkan akhirnya perlu diselesaikan, yang berpotensi mengurangkan keluaran kilang penapisan pada masa inventori minyak mentah dan produk penapis sudah pun agak rendah.

Peralihan permintaan dan risiko di hadapan

Tanda-tanda pemodenan permintaan mula muncul. Jualan bahan api automotif di zon euro jatuh 3.5% tahun ke tahun pada April, kejatuhan paling curam sejak Oktober 2023, menurut data.

UK mencatat penurunan lebih tajam sebanyak 10% walaupun subsidi dan pemotongan cukai. Permintaan minyak jet, bagaimanapun, kekal tahan.

Data Eurocontrol menunjukkan trafik penerbangan meningkat 0.7% tahun ke tahun pada Jun, mengekalkan tekanan ke atas inventori jet.

Stok di hab Amsterdam-Rotterdam-Antwerp turun 39% tahun ke tahun, paras terendah sejak 2020. Inventori diesel juga turun 10% tahun ke tahun.

Imbangan Eropah kini bergantung kuat kepada aliran dari AS. Pada Mei, 18% daripada import diesel dan jet Eropah dan 22% daripada import minyak mentah datang dari AS, tetapi dengan operasi kilang penapisan Amerika yang hampir 98% dan permintaan domestik kukuh, eksport boleh mengecil.

Inventori minyak mentah Pantai Teluk AS sudah turun 6% bulan ke bulan.

Turki boleh muncul sebagai injap ringan, dengan import minyak mentahnya dari sumber bukan Rusia meningkat 390,000 barel sehari tahun ke tahun.

Ini mungkin membolehkan lebih banyak produk penapis mengalir ke Eropah, memandangkan larangan EU ke atas distilat Rusia.

Ernest Censier, penganalisis pasaran di Vortexa, merumuskan situasinya

Bekalan bahan api pengangkutan Eropah adalah tahan tetapi rentan. Benua ini berjaya mengimbangi kehilangan tong dari Timur Tengah melalui peningkatan import dari AS dan Afrika Barat, operasi penapisan yang lebih tinggi dan penarikan stok. Walau bagaimanapun, imbangan itu rapuh dan risiko besar muncul apabila inventori menipis dan penyelenggaraan yang ditangguhkan boleh mengurangkan keluaran kilang penapisan lewat tahun ini.

Prospek adalah jelas kerana Eropah berjaya memastikan aliran bahan api, tetapi sistem kini tegang.

Jika eksport AS merosot atau kilang penapisan Eropah menjalani penyelenggaraan yang ditangguhkan, buffer itu boleh lenyap dengan cepat.

Sementara ini, ketahanan menyorokkan kerentanan, tetapi beberapa bulan akan datang mungkin menguji betapa nipisnya margin itu sebenarnya.

Harga emas melepasi $4,040: adakah lonjakan baharu ke $4,100 terbentuk?

Analisis harga Brent: Adakah pasaran terlalu selesa?

Profesor terkemuka terangkan mengapa harga minyak WTI mungkin melonjak tidak lama lagi

Pemulihan harga perak jadi berbahaya apabila rintangan $57.50 mengeras

Harga emas hampir cecah titik genting selepas kebimbangan Fed ancam kejatuhan

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.