ING memberi amaran: Harga minyak dan gas meremehkan risiko Selat Hormuz

Sentimen AI: 78/100 Menaik

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli kontrak niaga hadapan ICE Brent (kontrak bulan terdekat memasuki 3Q26, atau spread kalendar 3Q26/4Q26). ING menandakan peremehan harga terhadap penghambatan berpanjangan di Hormuz sehingga akhir Julai, dengan defisit pada 3Q26 dan kes asas sekitar ~$110 serta lonjakan ke $120–130 jika tiada penyelesaian menjelang akhir Julai. Susunan ini adalah contoh klasik "pasaran tenang sebelum pengiraan inventori runtuh," terutamanya apabila permintaan musim panas meningkat dan penampan menipis.

Risiko utama: Perjanjian pantas AS-Iran yang memulihkan aliran sebelum akhir Julai, meruntuhkan defisit dan membawa Brent kembali di bawah $100.

Beli kontrak niaga hadapan gas asli TTF (bulan terdekat/keluk dekat). ING melihat Eropah juga meremehkan risiko: eksport LNG turun lebih 7% tahun ke tahun, storan hanya sekitar 43% penuh (di bawah purata lima tahun), dan insentif terhad untuk pengisian disebabkan lengkung hadapan. Jika gangguan di Teluk Parsi berterusan, Asia akan bersaing lebih kuat untuk LNG spot dan Eropah menghadapi tekanan persediaan musim sejuk — mendorong kenaikan harga yang ketara dalam jangka pendek.

Risiko utama: Pembentukan storan Eropah yang berterusan (atau pengalihan bekalan LNG utama) yang menghapuskan kebimbangan persediaan musim sejuk dan menolak TTF kembali ke arah lengkung hadapan.

- Pasaran terlalu selesa walaupun berlaku kejutan bekalan besar dari Selat Hormuz.

- ING menjangka aliran terhalang sehingga akhir Julai.

- Brent purata $110/setong pada 3Q26 dengan risiko kenaikan.

Menurut ING Economics, pasaran tenaga menunjukkan tanda-tanda terlalu selesa berdepan dengan kejutan bekalan besar yang disebabkan oleh penutupan berterusan Selat Hormuz.

Walaupun telah tiga bulan aliran terhad dan tiada kemajuan ketara dalam rundingan AS-Iran, harga minyak dan gas gagal sepenuhnya mencerminkan keterukan dan potensi tempoh gangguan tersebut.

Brent terus berada di bawah paras psikologi penting $100 setong, manakala harga gas Eropah juga kekal agak stabil.

Tindak balas yang lemah ini berlaku walaupun trafik komersial yang jelas melalui titik genting tenaga paling kritikal di dunia telah runtuh.

Penganalisis memberi amaran bahawa tahap harga semasa mungkin meremehkan risiko, terutamanya apabila permintaan musim panas semakin hampir dan rizab inventori mula menipis.

Aliran yang kelihatan terhad tetapi ketenangan pasaran berterusan

Dengan sedikit bukti nyata tentang perjanjian yang akan datang antara AS dan Iran untuk menyambung semula aliran tenaga melalui Selat Hormuz, ING percaya pasaran meremehkan risiko.

Brent kekal di bawah $100 setong walaupun sebahagian besar bekalan minyak global terganggu.

Warren Patterson, Ketua Strategi Komoditi di ING Economics, memberi amaran: “Dengan sedikit bukti nyata mengenai perjanjian segera antara AS dan Iran untuk mengembalikan aliran bekalan tenaga melalui Selat Hormuz, kami percaya pasaran minyak dan gas terlalu selesa, dan melihat potensi kenaikan ketara jika tiada penyelesaian cepat dicapai.”

Titik infleksi dijangka pada Julai

Kes asas ING mengandaikan aliran melalui Selat akan kekal sebahagian besarnya terhalang sehingga akhir Julai.

“Kami berpendapat aliran melalui Selat Hormuz akan kekal sebahagian besarnya terhalang sehingga akhir Julai,” kata Patterson.

Gangguan berlanjutan ini dijangka meninggalkan pasaran minyak dalam defisit sepanjang suku ketiga.

ING meramalkan Brent purata $110 setong pada 3Q26, dengan kemungkinan lonjakan ke $120-130 setong jika tiada penyelesaian dicapai menjelang akhir Julai.

Langkah sedemikian boleh meningkatkan tekanan untuk mencapai terobosan diplomatik.

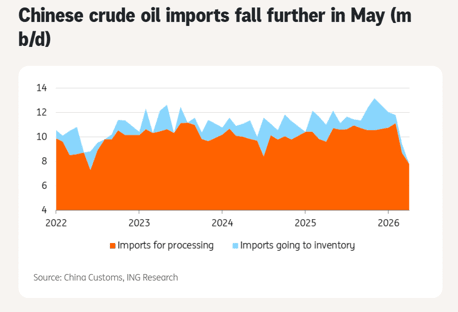

Permintaan China dan penampan lain memberi kelegaan sementara

Penurunan import minyak China telah memberikan sedikit kelegaan jangka pendek. Import mentah jatuh mendadak pada Mei kepada 7.8 juta tong sehari, tahap terendah sejak Oktober 2017.

Bagaimanapun, Patterson menyatakan ketidakpastian mengenai berapa lama China dapat bergantung pada inventori di tengah gangguan ini.

Faktor pengurang lain termasuk peningkatan eksport AS, pelepasan rizab strategik (yang kini semakin berkurang), dan pengurangan permintaan.

Penampan ini bersifat sementara dan mungkin tidak bertahan jika krisis berlanjutan ke suku ketiga, apabila permintaan bermusim meningkat.

Pasaran gas Eropah juga terdedah

Pasaran gas Eropah juga meremehkan risiko. Eksport LNG global jatuh lebih 7% tahun ke tahun pada Mei, dengan gangguan di Teluk Parsi memainkan peranan utama.

Walaupun kapasiti LNG baharu AS telah membantu mengimbangi sebahagian kerugian, ia masih tidak mencukupi untuk menggantikan sepenuhnya.

Paras simpanan Eropah kini sekitar 43% penuh, jauh di bawah purata lima tahun. Lengkung hadapan menawarkan insentif terhad untuk pengisian, meningkatkan kebimbangan mengenai kesiapsiagaan musim sejuk.

Persaingan yang meningkat dari Asia untuk LNG spot boleh menolak harga lebih tinggi jika gangguan berterusan.

Unjuran dan risiko

ING menjangka harga akan cenderung turun pada 4Q26 dan 2027 apabila aliran akhirnya pulih, tetapi risiko kenaikan jangka pendek kekal ketara.

Tanpa penyelesaian segera, gabungan penipisan penampan, kekuatan permintaan bermusim, dan kemungkinan pembelian agresif dari Asia boleh mencetuskan kenaikan harga yang tajam.

Patterson menekankan kepentingan memantau perkembangan inventori.

From an inventory perspective, we believe that the end of July could be an inflection point for the market if there is no improvement in energy flows from the Persian Gulf.

Analisis itu menyorot bagaimana pasaran kini bergantung pada mitigasi sementara dan bukan menangani jurang bekalan struktur.

Sekiranya rundingan berlanjutan, risiko lonjakan harga yang tidak teratur meningkat dengan ketara.

Buat masa ini, sektor tenaga tampak berada dalam mod menunggu dan melihat.

Walau bagaimanapun, analisis ING mencadangkan ketenangan ini mungkin mengelirukan, dengan potensi volatiliti yang ketara dan harga lebih tinggi jika situasi Hormuz kekal tidak diselesaikan sepanjang bulan-bulan kritikal musim panas.

Pembuat dasar, pedagang, dan pengguna dinasihatkan bersedia untuk persekitaran tenaga yang lebih ketat dan lebih mahal pada suku akan datang.

Brent melepasi $92 ketika kejutan bekalan minyak kedua mula terungkap

Harga perak naik hari keempat ketika pecahan $60 menjadi tumpuan

Harga emas capai paras tertinggi dua minggu ketika risiko Timur Tengah naik

Mengapa harga gandum melonjak tahun ini

Harga emas melepasi $4,040: adakah lonjakan baharu ke $4,100 terbentuk?

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.