Saham Corning melonjak, tetapi awasi risiko utama

Sentimen AI: 25/100 Menurun

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli/Jual: Jual GLW. Beritanya semuanya positif (perjanjian gentian AI, run-rate $20B), tetapi saham ini dihargai seolah-olah sempurna: P/E hadapan ~69 versus sektor ~23, RSI ~79 (sangat terlebih beli), dan divergensi menurun. Susunannya ialah peleraian penilaian + teknikal: walaupun pendapatan “baik” sekalipun tidak dapat mengatasi gandaan yang begitu meregang.

Risiko utama: Corning terus memberikan kejutan positif (pendapatan/keuntungan) dengan cukup pantas untuk menjustifikasi secara kekal gandaan P/E hadapan 60–70x.

Beli/Jual: Jual GLW dan padankan dengan posisi long dalam nama infrastruktur AI yang kurang mahal (contoh, Micron MU) untuk mengurangkan risiko “AI capex” sambil mensasarkan jurang penilaian GLW. Rasional: P/E hadapan MU ~15 versus GLW ~69 bermakna pasaran sudah membayar jauh lebih untuk tema yang sama pada GLW; jika permintaan AI hanya “cukup,” GLW akan tertekan terlebih dahulu.

Risiko utama: Perbelanjaan infrastruktur AI mempercepat dan margin/keuntungan GLW berkembang cukup untuk menutup jurang penilaian tanpa pemampatan gandaan.

- Harga saham Corning melonjak ke paras tertinggi rekod tahun ini.

- Syarikat telah memeterai perjanjian besar dengan Amazon, Meta Platforms, dan NVIDIA.

- Terdapat kebimbangan tentang penilaian dan fakta bahawa saham itu telah membentuk corak divergensi menurun.

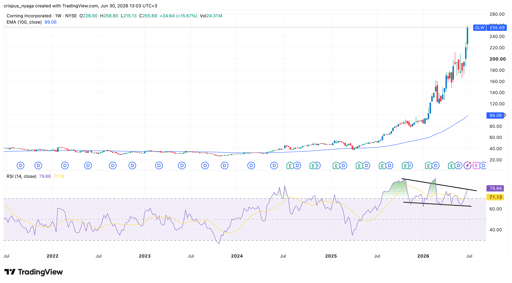

Harga saham Corning meneruskan rali menaik yang kukuh, menjadikannya salah satu syarikat berkinerja terbaik di Wall Street. GLW melonjak kepada paras tertinggi rekod $255.70, meningkat 190% tahun ini, dengan kapitalisasi pasaran naik melebihi $220 bilion.

Corning telah menjadi pemain utama dalam industri AI

Corning, sebuah syarikat teknologi terkemuka, telah menjadi salah satu pemain paling penting dalam industri kecerdasan buatan yang berkembang pesat.

Peralihan ini membolehkannya beralih daripada industri kaca yang selama ini dikenali. Ia telah mengumumkan perjanjian besar dengan syarikat seperti Meta Platforms, Nvidia, dan Amazon.

Corning akan membekalkan produk gentian optik dan penyambungan kepada Meta Platforms dalam satu perjanjian bernilai lebih $6 billion. Ia juga memasuki perjanjian multi-berbilion dolar utama dengan syarikat seperti NVIDIA dan Amazon. Perkongsian dengan Nvidia dijangka mewujudkan lebih 3,000 pekerjaan di Amerika Syarikat.

Perkembangan ini selari dengan strategi pertumbuhan Springboard syarikat, menurut permintaan daripada infrastrukturnya untuk AI, yang akan mendorong kadar pendapatan tahunan (run rate) melebihi $20 billion dalam jangka panjang.

Corning kini dinilai terlalu tinggi

Kebimbangan utama tentang Corning ialah ia menjadi terlalu dibeli walaupun terdapat permintaan berterusan untuk produknya. Data menunjukkan nisbah P/E hadapan meningkat kepada 69, jauh lebih tinggi daripada median sektor 23. Gandanya juga lebih tinggi daripada purata lima tahun iaitu 22.5.

Ganda EV-to-EBITDA hadapan melonjak kepada 10.5, yang juga lebih tinggi daripada median sektor 19.

Nombor-nombor ini jauh lebih tinggi berbanding beberapa syarikat berkembang paling pantas di AS. Sebagai contoh, walaupun pertumbuhan pendapatannya kukuh, Micron mempunyai nisbah P/E hadapan hanya 15, manakala Nvidia 22.

Penganalisis meramalkan bahawa pertumbuhan pendapatan Corning tidak akan begitu tinggi dalam beberapa tahun akan datang. Contohnya, anggaran purata di kalangan penganalisis ialah pendapatan akan meningkat sebanyak 15.4% tahun ini kepada $18.8 billion, diikuti $22.5 billion pada tahun kewangan berikutnya.

Oleh itu, angka-angka ini bermakna syarikat perlu melaporkan pertumbuhan pendapatan dan keuntungan yang kukuh dalam suku akan datang untuk menjustifikasi gandaan penilaian yang tinggi.

Saham Corning menghadapi cabaran teknikal

Analisis teknikal juga memberi amaran kepada saham itu. Seperti carta menunjukkan, saham ini menjadi sangat terlebih beli, dengan Indeks Kekuatan Relatif (RSI) bergerak ke 79, paras tertinggi sejak 23 Februari.

Ia juga mula membentuk corak divergensi menurun, yang berlaku apabila harga saham meningkat, manakala RSI membentuk saluran menurun.

Saham itu juga menyimpang dengan ketara daripada purata sejarah, dengan Purata Pergerakan Eksponen 100-hari (EMA) berada pada $99, jauh lebih rendah daripada $255 semasa.

BACA LEBIH LANJUT: Corning melonjak ke paras tertinggi rekod: adakah ledakan AI baru sahaja bermula?

Unjuran Indeks TSX Composite Menjelang Keputusan Kewangan Barrick Gold, Franco-Nevada

Saham Apple jatuh selepas Jefferies turunkan penarafan berikutan kebimbangan iPhone serba‑kaca

SpaceX seketika kembali ke harga IPO: adakah saham akan melesat?

Saham Lumentum: Adakah Penilaiannya Terlalu Tinggi Menjelang Keputusan Suku Ke-4?

Saham Archer Aviation melonjak 15% selepas pengambilalihan 3 anak syarikat Boeing

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.