Saham Amazon bergelut: adakah keputusan suku akan mencetuskan pemulihan?

Sentimen AI: 68/100 Menaik

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli AMZN. Setup jelas: AWS masih berkembang (28% YoY to $37.8B) dan pendapatan operasi meningkat, tetapi pasaran menghukum aliran tunai bebas selepas perbelanjaan pusat data. July 30 earnings are the catalyst to prove ROI is improving while AWS growth holds. Technicals support a near-term bounce (inverted head-and-shoulders, reclaiming 50/100-day MAs) with upside toward $278.

Risiko utama: Pertumbuhan AWS perlahan atau margin/ROI mengecewakan, dan aliran tunai bebas kekal lemah walaupun perbelanjaan $200B+.

Beli NVDA. Jika keputusan AMZN mengesahkan momentum AI/pusat data, jangkaan capex hyperscaler meningkat dan pasaran berpusing ke arah botol leher pengkomputeran AI terbesar. NVDA adalah penerima manfaat langsung daripada permintaan lebih banyak untuk pelayan/latihan AI yang berkait dengan AWS dan perjanjian kapasiti cip/Tranium Amazon, dan biasanya mengalami penilaian semula apabila kebimbangan perbelanjaan hyperscaler mereda.

Risiko utama: Permintaan AI merosot (atau hyperscalers menangguhkan capex), menyebabkan panduan NVDA terlepas walaupun AMZN mengatasi jangkaan.

- Saham Amazon telah ketinggalan berbanding pasaran tahun ini.

- Terdapat kebimbangan mengenai perbelanjaannya untuk kecerdasan buatan.

- Fokus adalah pada keputusan kewangan yang akan dikeluarkan lewat bulan ini.

Saham Amazon sukar mengekori pasaran lebih luas tahun ini apabila sentimen pelabur terhadap syarikat hyperscale telah merosot. AMZN meningkat kira-kira 8% sejak awal tahun dan hanya 10% dalam 12 bulan lalu, ketinggalan berbanding ramai rakan sebaya berkap pasaran besar.

Namun, saham itu boleh mendapatkan kembali momentum lewat tahun ini jika pelabur berpindah semula ke syarikat hyperscale ekoran optimisme baharu mengenai perbelanjaan AI, pertumbuhan perkhidmatan awan, dan keputusan kewangan.

Keputusan Amazon mungkin jadi pemangkin

Harga saham AMZN telah mengecewakan prestasi pasaran tahun ini kerana pelabur masih bimbang mengenai perbelanjaannya dan sama ada ia akan mencapai pulangan atas pelaburan (ROI).

Syarikat telah membelanjakan berbilion dolar untuk pusat data. Ia merancang untuk membelanjakan lebih daripada $200 billion tahun ini, angka yang mungkin terus meningkat apabila harga memori, pelayan, dan cip meningkat.

Pemangkin utama seterusnya bagi syarikat ialah keputusannya, yang dijangka dikeluarkan pada July 30th. Keputusan ini akan memberi gambaran tentang prestasi perniagaannya suku lalu, dan sama ada perniagaan awannya masih berkembang.

Keputusan kewangan terakhir menunjukkan jualannya melonjak 17% pada suku pertama kepada $181 billion. Tidak termasuk manfaat pertukaran asing, jualan syarikat meningkat 15% berbanding tempoh sama tahun lalu.

Mengikut segmen, jualan antarabangsa meningkat 19%, manakala AWS melonjak 28% kepada $37.8 billion. Segmen Amerika Utara meningkat 12% kepada $104 billion, selaras pertumbuhan perbelanjaan runcit.

Yang ketara, walaupun perbelanjaannya tinggi, pendapatan operasi Amazon meningkat kepada lebih $23.9 billion, dengan AWS menerajui dengan $14.2 billion. Walau bagaimanapun, kelemahan utama dalam laporan itu ialah aliran tunai bebasnya, yang merosot kepada $1.2 billion dalam dua belas bulan terakhir apabila ia meningkatkan perbelanjaan.

Terdapat beberapa kenyataan penting dalam laporan itu. Antaranya, perniagaan cip syarikat, yang terdiri daripada Graviton, Terranium, dan Nitro, mencapai kadar hasil tahunan $20 billion. Ia juga menandatangani perjanjian dengan OpenAI untuk menggunakan kira-kira 2 GW kapasiti Tranium.

Pertumbuhan Amazon dijangka berterusan

Laporan keputusan akan datang dijangka menunjukkan pendapatan melonjak 16.8% pada suku kedua kepada lebih $195 billion. Perlu diperhatikan, divisyen IWS dijangka berkembang kira-kira 25% apabila bahagian pasaran syarikat dalam sektor pengkomputeran awan kekal.

Untuk tahun itu, pendapatan syarikat dijangka berkembang 15% kepada $823 billion, diikuti $930 billion tahun depan.

Terdapat tanda bahawa syarikat telah dinilai terlalu tinggi, dengan nisbah harga-kepada-pendapatan hadapan (forward P/E) mencecah 29. Gandaan itu jauh lebih tinggi daripada median sektor iaitu 15.

Kebanyakan penganalisis Wall Street kekal optimis terhadap saham Amazon. Sasaran harga purata adalah $312, yang memberi implikasi kenaikan sekitar 25% daripada paras semasa. Antara ramalan paling optimis, KeyCorp menetapkan sasaran $335.

Sementara itu, Wedbush, Citigroup, dan Citizens mengekalkan penarafan Outperform, Buy, dan Market Outperform masing-masing, mencerminkan keyakinan berterusan terhadap prospek pertumbuhan jangka panjang syarikat.

BACA LANJUT: Adakah perbelanjaan AI $725B Big Tech dibiayai oleh pemberhentian besar-besaran?

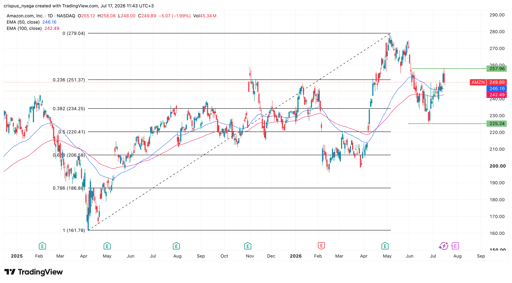

Analisis teknikal harga saham Amazon

Carta saham AMZN | Sumber: TradingView

Carta harian menunjukkan saham AMZN telah merangkak naik dalam beberapa hari lalu, bergerak dari paras rendah $225 awal bulan ini ke $250 kini. Ia telah melintasi purata bergerak 50-hari dan 100-hari dan membentuk corak kepala-dan-bahu songsang.

Ia juga berada sekitar paras Fibonacci Retracement 23.6%. Oleh itu, saham itu berkemungkinan melonjak semula dalam jangka pendek apabila pelabur mula berpindah daripada syarikat memori dan semikonduktor kepada syarikat hyperscale. Jika ini berlaku, sasaran utama seterusnya untuk diperhatikan adalah paras tertinggi tahun-ke-tarikh $278.

Dow jatuh 454 mata ketika laporan pendapatan, ketegangan Hormuz membebankan Wall Street

Ringkasan petang: Alphabet terbit bon, harga minyak naik selepas risiko Hormuz kembali

Saham Honeywell Aerospace jatuh 20% selepas pemotongan panduan menggugat prospek

Saham Figma jatuh selepas hasil: mengapa ia mungkin pulih tidak lama lagi

Saham AppLovin jatuh selepas Q2: beli pada kejatuhan atau jual pada kenaikan?

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.