Dollarstijging of oorlogsopslag? Dit zegt het macroperspectief

Valutamarkten geven zelden duidelijke signalen tijdens geopolitieke crises, maar de recente dollarstijging kwam op een moment waarop beleggers al ongerust waren over inflatie, rentetarieven en oplopende staatsschulden.

Daarna voegde het conflict in het Midden-Oosten een extra laag van onzekerheid toe.

Enkele dagen versterkte de dollar scherp, steeg de olieprijs en week de markt uit naar veilige activa.

De reactie leek vertrouwd, maar het macrobeeld is complexer.

Wat veroorzaakte de stijging van de Amerikaanse dollar?

De recente beweging van de dollar begon vrijwel direct nadat de VS en Israël zaterdag aanvallen op Iran uitvoerden.

De DXY-index klom ongeveer 1.4% over twee sessies toen beleggers naar veiligheid trokken.

Tegelijkertijd stegen de olieprijzen en daalden de aandelenmarkten.

De recente sprong in de dollar weerspiegelt ook marktpositionering in plaats van een zuivere vlucht naar veiligheid.

Handelaren stonden sinds eind 2025 zwaar short in de dollar, in afwachting van verdere verzwakking nadat de valuta al ongeveer 12% was gedaald ten opzichte van een mandje valuta sinds het begin van 2025.

Maar er is ook een bekend patroon. Wanneer het geopolitieke risico toeneemt, kopen beleggers doorgaans Amerikaanse dollars en Amerikaanse Treasuries.

Dat komt omdat de dollar de ruggengraat van de wereldfinanciering blijft, en de markt voor Treasuries het diepste liquiditeitspool ter wereld blijft.

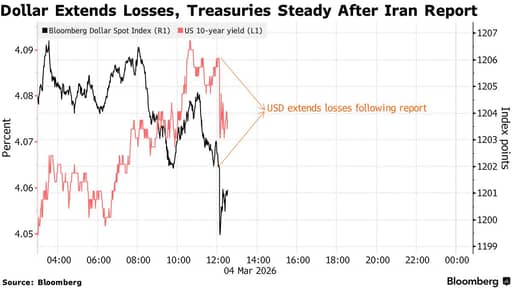

Desalniettemin ebde deze beweging snel weg.

Het nieuws dat Iraanse functionarissen contact hadden opgenomen met de Verenigde Staten om mogelijke onderhandelingen te verkennen, keerde een deel van de beweging om.

De dollar daalde tot 0.4% terwijl aandelen herstelden en de olieprijzen terugtrokken van recente toppen.

De belangrijkste les is dat markten extreem gevoelig zijn geworden voor nieuwskoppen. Beleggers opereren in een markt waar snelle prijsschommelingen elke nieuwe ontwikkeling volgen.

De snelheid van de ommekeer suggereert dat de recente sterkte van de dollar nauw samenhangt met geopolitiek risico in plaats van met een ingrijpende verandering in de economische fundamenten.

Waarom de vlucht-naar-veiligheid deze keer anders is

Het interessantere signaal kwam van de obligatiemarkt. Normaal gesproken vluchten beleggers tijdens geopolitieke schokken naar Amerikaanse staatsobligaties.

Obligatieprijzen stijgen en rentes dalen wanneer beleggers veiligheid zoeken.

Deze keer bewogen Treasuries in de tegenovergestelde richting. De rentes stegen in plaats van te dalen.

De verklaring is inflatie.

De olieprijzen schoten omhoog in de eerste fase van de crisis, en handelaren begonnen zich te richten op het inflatoire effect van hogere energiekosten. Inflatie ondermijnt de waarde van vastrentende rendementen, waardoor obligaties minder aantrekkelijk worden.

Sommige beleggers bewogen zich ook richting goud in plaats van Treasuries.

Goud heeft dit jaar recordniveaus benaderd en fungeert steeds vaker als afdekking tegen zowel inflatie als geopolitieke onrust.

De markt voor Treasuries blijft het wereldwijde benchmark-veiligheidsactief, hoewel de reactie tijdens het Iran-conflict suggereert dat de vlucht-naar-veiligheid complexer wordt.

Olie, inflatie en centrale banken

Olie staat centraal in de economische gevolgen van het Iran-conflict.

Het Midden-Oosten blijft een van de belangrijkste regio's voor de wereldwijde energievoorziening.

Onderzoek van het Center for Strategic and International Studies schetst verschillende escalatiescenario's.

Een beperkte verstoring van de Iraanse export kan de olieprijs ruwweg $10 tot $12 per vat hoger drijven.

Een grotere verstoring van het scheepvaartverkeer in de Perzische Golf kan de prijzen boven $90 duwen.

Ernstigere aanvallen op infrastructuur kunnen de prijzen ver boven $100 tillen.

Hogere olieprijzen werken snel door in de wereldeconomie.

Ze verhogen transportkosten, stuwen de inflatie op en dwingen centrale banken vaak om terughoudend te blijven met renteverlagingen.

De Federal Reserve staat al voor een gecompliceerde situatie. De inflatie is afgezwakt vergeleken met eerdere pieken, hoewel ze nog boven de doelstelling van de centrale bank blijft.

Elke nieuwe energieschok kan renteverlagingen vertragen en de financiële condities langer verkrappen.

In die zin doet het Iran-conflict er minder toe vanwege militaire kosten en meer vanwege het potentieel om inflatieverwachtingen te beïnvloeden.

Vooruitzichten Fed wijzen nog steeds op versoepeling

Renteverwachtingen blijven een van de belangrijkste drijfveren van de dollar.

Gedurende het afgelopen decennium profiteerde de Amerikaanse munt van relatief hoge rentetarieven vergeleken met andere ontwikkelde economieën.

Dat voordeel wordt kleiner.

Markten verwachten nog steeds dat de Federal Reserve het beleid zal versoepelen in de volgende fase van de economische cyclus.

De exacte timing blijft onzeker, vooral als de inflatie hardnekkig blijkt, maar de richting is algemeen bekend.

Wanneer de Amerikaanse rentes dalen ten opzichte van die van andere landen, neemt het rendementvoordeel van dollaractiva af. Beleggers gaan dan vaak elders naar rendement zoeken.

Deze dynamiek heeft zich herhaaldelijk voorgedaan in eerdere valutacycli.

De huidige geopolitieke schok kan dat proces tijdelijk vertragen, hoewel het de onderliggende trend niet wegneemt.

Valutastrategen handhaven grotendeels hun standpunt dat de dollar in de loop van de tijd zal verzwakken.

In die context lijkt de recente rally minder op een fundamentele omslag en meer op een positioneringssqueeze veroorzaakt door geopolitiek risico en stijgende olieprijzen.

De groeiende schuldenlast van de VS

Het begrotingsbeleid vormt een andere langetermijndruk op de dollar. De Verenigde Staten draaien grote begrotingstekorten, en die tekorten zullen naar verwachting jarenlang hoog blijven.

Volgens ramingen van het Congressional Budget Office zal het federale tekort tegen 2030 ongeveer 5.9% van het bbp bereiken.

De publieke schuld zal in diezelfde periode stijgen tot ongeveer 108% van het bbp en daarna verder toenemen.

Rente-uitgaven worden een van de snelst groeiende componenten van de overheidsuitgaven.

De CBO schat dat de netto rentekosten tegen 2030 ongeveer 3.8% van het bbp zullen bedragen en halverwege de jaren 2030 jaarlijks meer dan $2 trillion zullen bedragen.

Nu de VS-bevolking vergrijst, blijven de zorguitgaven stijgen en zullen de kosten van Social Security toenemen naarmate meer Amerikanen met pensioen gaan.

Voor financiële markten is het probleem geen onmiddellijke schuldencrisis. Beleggers zien Amerikaanse Treasuries nog steeds als zeer veilige activa.

De uitdaging zit in de gestage toename van de financieringsbehoeften in de loop van de tijd.

Oorlogskosten en begrotingsdruk

Het Iran-conflict voegt een extra laag toe aan het fiscale plaatje.

Oorlogen schaden economieën zelden meteen. Hun financiële impact verschijnt doorgaans geleidelijk via stijgende overheidsuitgaven.

Operationele kosten voor militaire inzet kunnen oplopen tot $25 million tot $40 million per dag, zelfs voordat gevechten beginnen.

Een langdurig conflict zou extra uitgaven vereisen voor logistiek, materieel en raketverdedigingssystemen.

De geschiedenis biedt meerdere voorbeelden. De oorlogen in Irak en Afghanistan werden grotendeels gefinancierd door lenen in plaats van door nieuwe belastingen.

De overheidsschuld nam in die jaren gestaag toe, ook al bleef de Amerikaanse economie groeien.

Vandaag is het fiscale vertrekpunt veel minder comfortabel. De Amerikaanse overheidsschuld ligt rond 123% van het bbp.

Het land kan hoge leenniveaus volhouden omdat wereldwijde beleggers Treasuries blijven kopen, hoewel die afhankelijkheid van het vertrouwen van beleggers een belangrijke factor blijft.

De bredere vraag is niet of de dollar zal instorten tijdens een conflict.

De vraag is hoe aanhoudende tekorten, stijgende rentebetalingen en geopolitieke verplichtingen op de lange termijn met elkaar interageren.

Beleggers richten zich doorgaans op die traag bewegende krachten zodra de koppen vervagen.

Alphabet wil tot $25 mrd aan VS-obligaties voor AI; krijgt $115 mrd aan orders

Teruggave van $100 billion aan Trump-tarieven kan consumenten de rekening doen betalen

Olie onder $80 door hoop op scheepvaart, maar herstel van aanvoer blijft risicovol

Goud veert snel terug, maar één technische barrière blokkeert de weg naar $5,000

ADP: Amerikaanse particuliere werkgevers voegden in juli 44.000 banen toe, ver onder prognoses

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.