5 grafieken die laten zien waarom de Trump‑Xi-top in 2026 mogelijk weinig zal uitmaken

AI-sentiment: 18/100 Bearish

Deze score wordt gegenereerd op basis van een AI-gestuurde analyse van de inhoud van het artikel.

- De ineenstorting van Nvidia's inkomsten uit China wijst op een structurele technologische ontkoppeling.

- Handel blijft groot maar bindt de relatie politiek niet langer.

- De dominantie in zeldzame aardmetalen benadrukt de blijvende machtspositie in toeleveringsketens.

De Amerikaanse president Donald Trump en de Chinese president Xi Jinping zullen elkaar in mei van dit jaar ontmoeten.

De hooggeprofileerde ontmoeting is genoeg om markten te bewegen, verwachtingen bij te stellen en het idee te doen herleven dat de twee grootste economieën ter wereld nog steeds proberen een stabiele overeenkomst te vinden.

Maar in 2026 is die veronderstelling veel moeilijker te verdedigen.

Dat is niet omdat diplomatie geen rol meer speelt. Die speelt wel degelijk een rol. Een top kan de retoriek temperen, kanalen heropenen en beide partijen wat tijd kopen.

Maar de cijfers suggereren nu dat het diepere verhaal ligt bij exportcontroles op halfgeleiders, handelspatronen en de machtspositie binnen toeleveringsketens.

Er groeit bij bedrijfsleiders en beleidsdeskundigen het besef dat de relatie wordt bepaald door structurele factoren, niet door staatsmanschap.

Het argument voor een beperktere top begint bij een van de belangrijkste bedrijven in de wereldwijde AI‑boom.

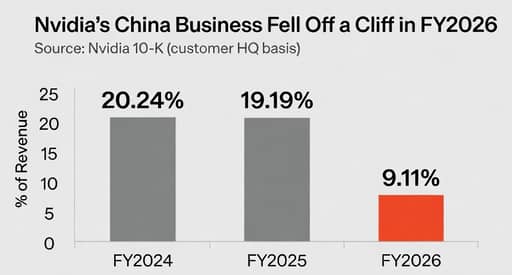

Nvidia's jaarverslag toont dat China, inclusief Hongkong, goed was voor 20,24% van de omzet in boekjaar 2024, 19,19% in boekjaar 2025 en slechts 9,11% in boekjaar 2026, volgens de door het bedrijf herziene geografische indeling op basis van het hoofdkantoor van de klant.

De daling is opvallend, niet alleen vanwege het tempo, maar ook omdat het laat zien hoe een toonaangevend Amerikaans techbedrijf zich al aanpast aan een wereld waarin China niet langer als een betrouwbare groeimotor wordt beschouwd.

De echte breuk zit in technologie, niet in diplomatie

Jensen Huang is opvallend duidelijk geweest over die verschuiving.

In juni 2025 gaf Nvidia aan China niet langer in haar vooruitzichten op te nemen nadat de VS de exportcontroles hadden aangescherpt; Huang zei dat hij 'niet rekent op' een beleidsomkering.

Sindsdien heeft Washington enkele beperkte verkopen toegestaan, waaronder gelicentieerde uitvoer van bepaalde chips naar goedgekeurde klanten, maar de toegang blijft strikt gecontroleerd en politiek afhankelijk.

Een maand eerder had Huang gezegd dat Nvidia's marktaandeel in China was gedaald naar 50% vanuit 95% aan het begin van de Biden‑administratie.

Dat zijn niet de woorden van een CEO die wacht op één top om de oude commerciële orde te herstellen.

Het zijn de woorden van iemand die zich aanpast aan een structurele breuk.

Handel blijft groot, maar draagt niet langer de oude belofte

De tweede reden waarom een top mogelijk minder van belang is dan vroeger, is dat bilaterale handel, hoewel nog steeds omvangrijk, niet langer het verhaal van toenemende convergentie vertelt.

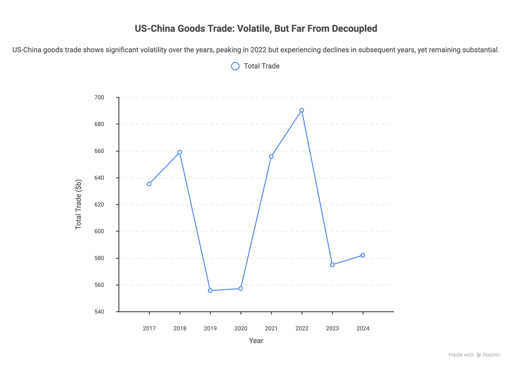

De goederenhandel tussen de VS en China bedroeg $635,2 miljard in 2017, steeg tot $658,8 miljard in 2018 en daalde sterk tijdens de jaren van de handelsoorlog.

De handel herstelde zich tot een piek van $690,3 miljard in 2022, en zakte daarna naar $574,9 miljard in 2023 voordat het licht opveerde naar $582,0 miljard in 2024.

Dat is geen ineenstorting. Maar het is ook geen terugkeer naar het oude vertrouwen dat handel de relatie gestaag zou smeden.

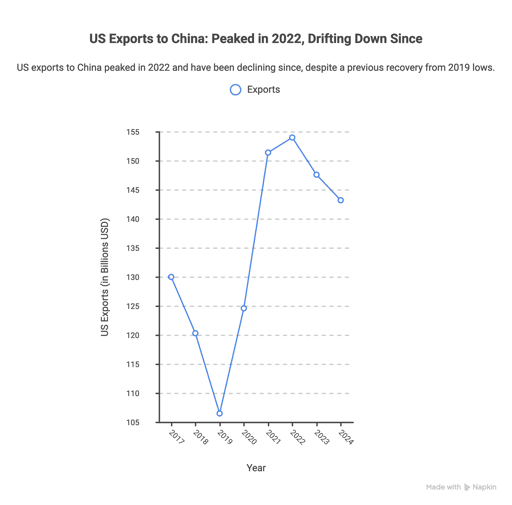

Hetzelfde patroon is zichtbaar in de Amerikaanse export naar China.

De goederenexport bedroeg $130,0 miljard in 2017, daalde naar $106,5 miljard in 2019, herstelde zich sterk in 2021 en 2022 en kwam daarna uit op $143,2 miljard in 2024.

Met andere woorden: handel bestaat nog steeds op enorme schaal, maar de politieke betekenis is veranderd.

Het vindt nu plaats onder argwaan, waarbij beide partijen eerder bereid zijn efficiëntie op te offeren voor veerkracht, hefboomwerking of veiligheid.

Daarom komt Brad Setser's uitspraak zo hard aan.

Zoals geciteerd in het vooruitzicht 2026 van Epoch Investment Partners: "Open handel is er spectaculair niet in geslaagd het politieke systeem van China te liberaliseren."

Epoch's bredere stelling is nog stelliger: de bilaterale handel zou tegen 2030 met meer dan 50% kunnen afnemen, nu activiteiten met implicaties voor de nationale veiligheid steeds vaker binnenlands worden ondergebracht.

Dat kan wellicht te extreem zijn. Maar het weerspiegelt de richting beter dan elke topslogan over stabiliteit.

Toeleveringsketens zijn nu belangrijker dan diplomatie

Als techcontroles de breuk tonen en handelsdata de verschuiving, tonen zeldzame aardmetalen de harde rand van machtspositie.

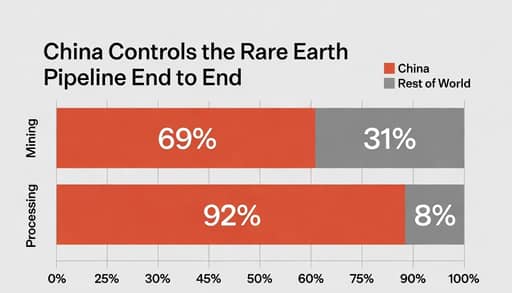

China is goed voor ongeveer 69% van de wereldwijde mijnproductie van zeldzame aardmetalen en 92% van de verwerking, volgens PwC's mijnbouwoverzicht 2025, cijfers die door CSIS in zijn analyse van de enquête uit 2026 werden bevestigd.

Dat betekent niet dat Beijing onbeperkte macht heeft.

Het betekent wel dat in een van de meest strategisch gevoelige toeleveringsketens ter wereld de afhankelijkheid reëel blijft en alternatieven langzaam tot stand komen.

Daarom kan de vraag rond de top misleidend zijn. Een hartelijke ontmoeting kan de indruk wekken dat er beweging is, terwijl de belangrijkste kwetsbaarheden onaangeroerd blijven.

Zoals Fortune deze maand rapporteerde, zei analist Gracelin Baskaran dat China al meer dan 30 jaar aan zijn verwerkingsvoorsprong werkt, terwijl niet‑Chinese capaciteit relatief kleinschalig blijft.

Dat is niet het soort onevenwicht dat een handdruk ongedaan maakt.

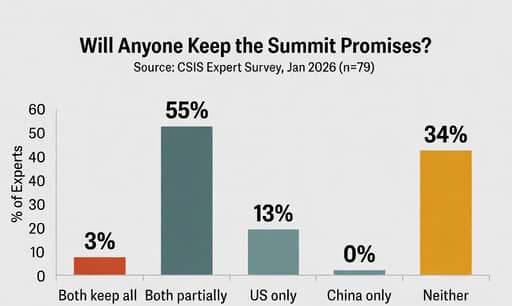

Dan is er het vertrouwensprobleem. In de CSIS China Power Project‑enquête onder 79 voormalige ambtenaren en China‑experts zei slechts 3% dat beide partijen waarschijnlijk al hun toezeggingen zouden nakomen in 2026.

Iets meer dan de helft verwachtte dat beide partijen gedeeltelijke pogingen zouden doen maar tekort zouden schieten, terwijl 34% zei dat geen van beide partijen waarschijnlijk aan zijn verplichtingen zou voldoen.

Niemand dacht dat Beijing zijn toezeggingen zou nakomen terwijl Washington dat ook zou doen; 13% achtte het omgekeerde waarschijnlijker.

CSIS bracht die scepsis deels in verband met China's niet‑naleving van verplichtingen uit het Phase One‑handelsakkoord tijdens Trumps eerste ambtstermijn.

Dat plaatst de top in een smaller perspectief dan de optiek doet vermoeden.

Het kan nog steeds van belang zijn qua toon. Het kan de markten nog steeds voor een week of twee tot rust brengen. Het kan beide regeringen nog steeds een manier geven om te beweren dat ze de rivaliteit verantwoordelijk beheren.

Maar de vijf grafieken wijzen op een ongemakkelijkere waarheid: tegen 2026 worden de betrekkingen tussen de VS en China minder gevormd door de chemie tussen leiders dan door exportcontroles, strategische afhankelijkheden en een gebrek aan vertrouwen dat geen gezamenlijke verklaring gemakkelijk kan wegnemen.

VK-werkloosheid stabiel op 4,9%, loongroei zwakt af in mei

Andy Burnhams economisch plan: hoe de volgende Britse premier groei wil stimuleren

Amerikaanse groothandelsprijzen dalen onverwacht in juni door lagere energiekosten

Trump stelt 20% vrachttoeslag voor terwijl VS belooft Straat van Hormuz te bewaken

Samsung en SK Hynix maken Zuid-Koreanen rijker, maar vergroten ongelijkheid

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.