Micron-aandelen extreem goedkoop ondanks aanhoudende rally — kopen?

AI-sentiment: 68/100 Bullish

Deze score wordt gegenereerd op basis van een AI-gestuurde analyse van de inhoud van het artikel.

mogelijk gemaakt door

Koop MU. Fundamenteel is het ‘goedkoop’: forward P/E ~12 vs sector ~24, forward PEG ~0.09 vs ~1.05, en Rule-of-40 ~132% (zeer sterke groei + marges). Het nieuws bevestigt de drijfveer: DRAM +207% en NAND +169% nu het geheugentekort aanhoudt en hyperscalers hun capex hoog houden. Verwacht dat het winstmomentum de multiple blijft opdrijven, zelfs na de rally.

Belangrijkste risico: Geheugenprijzen storten sneller in dan Microns winst zich kan aanpassen, waardoor de tekortgestuurde groei en marges wegvallen.

Koop MU en SNDK samen. Secundair effect: wanneer hyperscalers hun capex versnellen, versterkt dat niet alleen de vraag naar Microns DRAM/NAND—het stimuleert de hele geheugenketen en vervangingscycli, wat ook peers zoals SanDisk (SNDK) ondersteunt die profiteren van dezelfde uitrol. Deze trade richt zich op aanhoudende instromen van de ‘capex cycle’ in plaats van op alleen MU’s kwartaalresultaat.

Belangrijkste risico: Hyperscalers stellen capex uit of snijden daarin, waardoor het tekort een kortstondige piek wordt en de verwachte toekomstige vraag voor beide namen wegvalt.

- Het Micron-aandeel is dit jaar naar een recordhoogte gestegen.

- Het bedrijf is niet overgewaardeerd: de forward PE-ratio staat op 12.

- Technische indicatoren suggereren dat het aandeel kan dalen omdat het sterk overgekocht is.

De koers van Micron bleef vandaag, 11 mei, op alle cilinders vuren nu de vraag naar zijn producten sterk toenam. MU steeg met meer dan 6% naar $790 en zette daarmee de opwaartse trend voort die in april vorig jaar begon toen het op een dieptepunt van $64 stond. Toch zijn er ondanks de rally aanwijzingen dat het aandeel nog steeds een koopje is.

Micron-aandeel blijft een koopje ondanks de lopende rally

Een voornaam bezwaar onder beleggers is dat de lopende Micron-koersstijging niet duurzaam zou zijn omdat het bedrijf ernstig overgewaardeerd zou zijn.

De realiteit is echter dat meerdere maatstaven erop wijzen dat het Micron-aandeel ondanks de huidige stijging nog steeds een koopje is.

Zo suggereert data van SeekingAlpha dat het aandeel een forward price-to-earnings (PE) ratio heeft van slechts 12, veel lager dan de sectormediaan van 24. Het is ook relatief goedkoop gezien de S&P 500 Index, die op 23 staat.

De koers-winstverhouding kent een belangrijk bezwaar omdat deze geen groeimaatstaven omvat. Daarom wordt vaak de forward price-to-earnings-to-growth ratio aanbevolen. In dit geval heeft het bedrijf een metric van 0.09, wat veel lager is dan de sectormediaan van 1.05.

Een andere manier om te beoordelen of het Micron-aandeel een koopje of duur is, is de Rule-of-40, die kijkt naar omzetgroei en winstmarge. In dit geval heeft het bedrijf een forward revenue growth van 90% en een net profit margin van 42%, wat resulteert in een multiple van 132%.

Het groeimomentum zet door

De meest recente cijfers lieten zien dat Microns groei in het tweede fiscale kwartaal verder toenam nu de vraag naar zijn DRAM- en NAND-geheugenchips aanwakkerde.

De omzet steeg in het kwartaal naar $23.86 billion, aanzienlijk hoger dan de $8 billion die het in dezelfde periode vorig jaar realiseerde. DRAM-omzet schoot 207% omhoog, terwijl de NAND-segmenten met 169% groeiden tot $5 billion.

Analisten verwachten dat het groeimomentum zich in de komende jaren voortzet nu de prijzen van geheugenchips stijgen te midden van de aanhoudende tekorten.

READ MORE: Micron up 600%, SanDisk up 3,350%: which stock should you buy?

Dit tekort heeft de prijzen dit jaar fors opgedreven en die trend kan in de nabije toekomst aanhouden nu grote hyperscalers hun capex opvoeren. De grootste bedrijven zijn van plan meer dan $725 billion aan capex uit te geven, waarvan een deel naar Micron en vergelijkbare bedrijven zoals Sandisk en SK Hynix zal vloeien.

Toch ligt de huidige Micron-koers aanzienlijk hoger dan de gemiddelde analistenconsensus. De gemiddelde schatting is $573, veel lager dan de huidige koers. Alle analisten die het bedrijf volgen hebben een koopadvies.

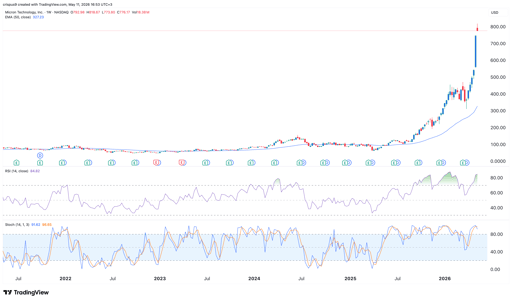

Technische analyse van Micron Technology-aandeel

MU stock chart | Source: TradingView

Hoewel MU fundamenteel goedkoop is, geven technische indicatoren reden tot voorzichtigheid. De weekgrafiek toont dat de Relative Strength Index (RSI) is opgelopen naar de extreme overbought-zone van 85. Andere veelgebruikte oscillatoren zoals Stochastic en de Aroon suggereren ook dat het aandeel sterk overgekocht is.

Het aandeel is ook veel verder verwijderd geraakt van zijn historische voortschrijdende gemiddelden. Zo noteert het rond bijna $800, ruim boven het 50-week moving average van $327.

Daarom bestaat het risico dat de MU-koers op korte termijn terugvalt nu beleggers winst nemen. Als dat gebeurt kan het dalen naar het psychologische niveau van $500 en daarna weer herstellen.

Olieprijsverwachting: waarom WTI en Brent vandaag stijgen

Waarom KOSPI wordt verpletterd terwijl Nikkei 225 de wekelijkse winst behoudt

Tesla-aandelen en Terafab-schok: bouwt Elon Musk toekomst of een val van $17 miljard?

USD/JPY-raming: daling van de yen hervat vóór Amerikaanse NFP-cijfers

Samsung stijgt terwijl SK Hynix 5% daalt: waarom Korea's AI-giganten uit elkaar bewegen

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.