Olie daalt 14% in mei doordat vredesverwachtingen leveringszorgen overheersen

AI-sentiment: 35/100 Bearish

Deze score wordt gegenereerd op basis van een AI-gestuurde analyse van de inhoud van het artikel.

mogelijk gemaakt door

Koop WTI via USOIL (of long WTI front‑month) als tactische hedge tegen een door voorraden veroorzaakte opwaartse beweging. Het artikel wijst op voortdurende dalingen in Amerikaanse voorraden en distillaten op een 21‑jarig dieptepunt; een verdere daling in de aankomende DOE‑data kan een scherpe opwaartse beweging veroorzaken, zelfs als de macro/geopolitieke toon gemengd blijft. Dit is een “fysiek bewijs”-trade: als voorraden blijven dalen, kan de markt de milde neerwaartse bias snel omkeren.

Belangrijkste risico: DOE‑voorraden tonen een verrassende aanvoerstijging (of vraagvernietiging versnelt), waarmee de krapte niet reëel blijkt en WTI de bredere neerwaartse trend hervat.

Short/verkopend op Brent front‑month. In mei drukten herhaalde “vredesverwachting”-koppen consequent de oorlogspremie, en juni start onder de 20/50‑daagse gemiddelden met neerwaarts momentum. Totdat de scheepvaart via de Straat van Hormuz daadwerkelijk is hersteld en de fysieke krapte afneemt, zullen rallies in dit onrustige regime waarschijnlijk worden verkocht. Belangrijkste katalysator om short te blijven: verdere diplomatieke vooruitgang zonder bijpassende bevestiging van voorraden/aanvoer.

Belangrijkste risico: Een bevestigd, operationeel VS–Iran‑kader dat snel het verkeer door de Straat van Hormuz herstelt en de fysieke krapte zichtbaar vermindert (voorraden stoppen met dalen, spreads lopen terug).

- Brent‑olie daalt 14,5% naar $94.40 in mei te midden van hoop op wapenstilstand.

- Prijzen schommelden deze maand van piek $115 naar laag rond $92.

- Juni verwacht volatiel met lichte neerwaartse bias door Iran‑gesprekken.

De olieprijzen beleefden in mei extreme volatiliteit nu onzekerheid over een VS‑Iran-wapenstilstand de markt op scherp zette.

Hoewel de Brent-prijs eerder deze maand boven de $110 per vat was geklommen, kon het benchmarkcontract die hoge niveaus niet lang vasthouden.

De ruweoliefutures koelden in mei af nu hoop op een VS–Iran-deal en lagere vraagverwachtingen de oorlogspremie deden slinken, waardoor Brent en West Texas Intermediate ongeveer 14% daalden voor de maand, maar nog steeds historisch hoog stonden.

Maandelijkse prestatie en volatiliteit

Brent front‑month futures daalden $16.00 ten opzichte van de slotstand van 30 april tot $94.40 per vat, een daling van 14,5% in mei, terwijl West Texas Intermediate $14.48 verloor en op $90.59 sloot, een daling van 13,8% voor de maand.

Intraday‑extremen vingen de stemming van de maand: Brent piekte op $115.30 op 4 mei en daalde tot ongeveer $91.73 op 29 mei, waarbij WTI die beweging spiegelde door boven $107.46 te komen en eind van de maand te zakken naar $87.77.

Volgens een arbatcapital.com‑rapport weerspiegelen deze bewegingen een omslag van een eenzijdige “supply panic”-trade naar een complexer regime van “vredeshopen versus fysieke schaarste”.

Hoop op een VS–Iran‑kader duwde Brent deze week onder $92 per vat voor het eerst sinds half april.

De prijs was eerder gestegen door vergeldingsaanvallen, maar nieuws op 28 mei over een verlenging van de wapenstilstand met 60 dagen deed de olie verder kelderen.

Vrije scheepvaart door de Straat van Hormuz maakt volgens berichten ook deel uit van de overeenkomst.

De onderhandelingen over Iran’s nucleaire programma gaan de komende weken door. Goedkeuring door de Amerikaanse president Trump is echter nog niet gegeven en Iran heeft de vermeende overeenkomst nog niet bevestigd.

Zoals al het geval was in de afgelopen drie maanden, bepalen ontwikkelingen in de Perzische Golf de hoogte- en dieptepunten van de olieprijzen, en dat zal naar verwachting voorlopig niet veel veranderen.

Vredesverwachtingen, fysieke krapte en vraagzorgen

De verkoopgolf in mei werd gedreven door herhaalde koppen die vooruitgang suggereerden in een VS–Iran‑kader en die tijdelijk de extreme oorlogspremie terugbrachten, terwijl de fysieke markt krap bleef.

Handelaren beperkten enkele van de hoogste risicopremies nu optimisme over het herstellen van de scheepvaart door de Straat van Hormuz toenam, maar zichtbare vraagvernietiging en zwakkere macro‑signalering beperkten de rallies.

Het resultaat was hoge structurele volatiliteit, average true ranges boven $5 per vat, en een markt die rallies nu als waarschijnlijk verkoopbaar behandelt tenzij ze worden bevestigd door tastbare fysieke aanscherping.

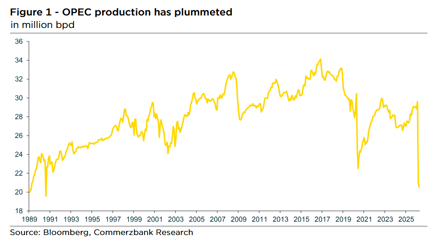

In mei moest Iran ook aanzienlijk produceren verminderen omdat de Amerikaanse zeeblokkade de exporten beperkte.

Het Internationaal Energieagentschap schatte de productieafname op 1,4 miljoen vaten per dag.

Daarnaast trok de Verenigde Arabische Emiraten zich op 1 mei terug uit het OPEC+-kartel, waarmee het gerapporteerde geaggregeerde productieniveau van het kartel verder werd verlaagd.

“Ongeacht de huidige productieverliezen zullen de resterende zeven landen van het OPEC+-kartel, die begin juni virtueel bijeenkomen, naar alle waarschijnlijkheid formeel hun productiedoelstellingen verder verhogen,” zei Lambrecht.

Hoewel deze momenteel van weinig relevantie zijn, zou een verhoging in wezen meer flexibiliteit bieden zodra de Straat van Hormuz heropent en de productie weer kan worden opgevoerd.

Prijscontext en gemiddelden

Ondanks de late maandelijke daling bleven de maandelijkse slotkoersen historisch gezien hoog voor olie.

Het maandgemiddelde van Brent lag rond $103.95 per vat en dat van WTI op $98.77 per vat, wat benadrukt dat de intra‑maandse volatiliteit van mei de prijzen volgens het arbatcapital.com‑rapport nog steeds ver boven meerjarige normen liet liggen.

US spotprijsgegevens en de wekelijkse serie van de Energy Information Administration tonen hetzelfde patroon van verhoogde maar oscillerende niveaus gedurende mei.

Technisch gezien gaan de crude‑futures juni in met zwakkere momentumcondities: zowel Brent als WTI handelden onder hun 20‑ en 50‑daagse voortschrijdende gemiddelden, met kortetermijn‑momentumindicatoren die ruimte voor verdere neerwaartse beweging signaleren tenzij fysieke indicatoren omslaan.

Het basisscenario voor juni is een brede, volatiele range met een lichte neerwaartse bias; de doorslaggevende variabele is of een concept‑VS–Iran‑kader operationeel wordt en daadwerkelijk het commerciële verkeer herstelt, aldus arbatcapital.com.

Implicaties voor markten en consumenten

Het patroon in mei van scherpe rallies op supply‑shock‑koppen gevolgd door sterke terugtrekkingen op diplomatieke optimisme betekent dat energiemarkten zeer gevoelig blijven voor geopolitieke nieuwsflow.

Voor raffinaderijen, handelaren en olie-importerende economieën vermindert de uitkomst van de maand de onmiddellijke risicopremie maar laat de prijsonzekerheid verhoogd, wat begrotings‑ en hedgebeslissingen bemoeilijkt.

US en wereldwijde maandelijkse prijsreeksen laten zien dat hoewel de kopvolatiliteit sinds begin mei pieken is afgenomen, de gemiddelde prijsniveaus nog steeds inflatierisico’s vormen voor sectoren die afhankelijk zijn van energie.

Mei markeerde een overgang van paniek naar een genuanceerder marktregime: prijzen daalden sterk vanaf de hoogtes van begin maand maar bleven historisch hoog, de volatiliteit bleef verhoogd en de markt vereist nu concreet fysiek bewijs—herstelde scheepvaart, voorraadafnames of bevestigde aanbodstoringen—om rallies vast te houden.

Bij afwezigheid daarvan zullen handelaren toekomstige opgaande bewegingen waarschijnlijk met scepsis benaderen, waardoor de oliemarkten hobbelig blijven richting juni.

Bovendien publiceert het Amerikaanse Department of Energy halverwege volgende week de wekelijkse Amerikaanse voorraaddata.

De trend laat zien dat voorraden afnemen, zoals vorige week ook het geval was. De Amerikaanse benzinevoorraden zijn al aanzienlijk lager dan gebruikelijk voor deze tijd van het jaar, en de Amerikaanse distillaatvoorraden staan op een 21‑jarig dieptepunt.

“Een verdere voorraadafname zou de prijzen ondersteunen,” zei Lambrecht.

Olieprijzen dalen na volatiele week, maar de echte krapte kan nog komen

Goud zakt uit de schijnwerpers, maar $4,000 kan het echte stiersignaal zijn

Olieprijzen stijgen opnieuw boven $90, maar grootste bedreiging blijft in het zicht

Zilverprijsverwachting: kan een strakkere Fed zilver naar $60 afremmen?

Goudprijs herstelt nu Fed-renteverwachtingen dalen: kan goud naar $4.500 racen?

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.