Aluminiummarkt heeft gat van 3 miljoen ton; ING waarschuwt tekort blijft

AI-sentiment: 68/100 Bullish

Deze score wordt gegenereerd op basis van een AI-gestuurde analyse van de inhoud van het artikel.

mogelijk gemaakt door

Koop LME-aluminium (cash of 3–12 maanden futures). ING’s kernpunt is een structureel tekort: ~3m ton verloren productie zal niet snel worden hersteld, en zelfs bij de-escalatie blijft de markt krap (LME-voorraden ~314k ton, bijna 40% lager YTD). Chinese exporten helpen, maar kunnen niet volledig compenseren omdat de productie wordt beperkt door het capaciteitsplafond en beperkingen op stroom/vergunningen. Dit voorkomt dat de “geopolitieke premie” volledig instort, terwijl de fysieke krapte de prijzen ondersteunt.

Belangrijkste risico: Een snel, omvangrijk aanbodherstel (smelterijen herstarten snel of nieuwe capaciteit komt online) dat het tekort sluit en de LME-voorraden weer opbouwt.

Koop aluminiumproducenten met substantiële blootstelling aan krappe fysieke markten (bijv. Rio Tinto, Alcoa). Als de markt in tekort blijft, profiteren producenten van hogere gerealiseerde prijzen en verbeterde contractprijzen, terwijl voorraadafnames premies ondersteunen. De stelling is dat het afnemen van het Midden-Oostenrisico het fundamentele tekort niet zal wegnemen, zodat de winstcapaciteit overeind blijft terwijl het headline-risico afneemt.

Belangrijkste risico: Prijszwakte als gevolg van een vraagschok (industriële vertraging) die het aanbodtekort overstemt en producenten dwingt de productie te verminderen of met korting te verkopen.

- Verwacht aluminiumtekort van 1,8 miljoen ton dit jaar.

- Fundamentele factoren blijven ondersteunend voor hogere aluminiumprijzen.

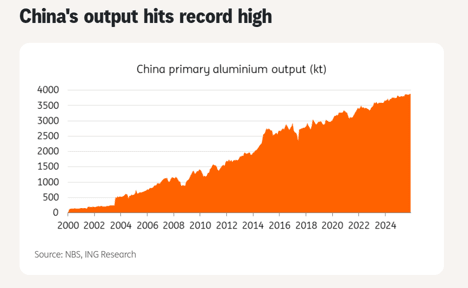

- Chinese exporten bereikten een record, maar het capaciteitsplafond beperkt verdere groei.

ING Economics waarschuwt dat de wereldwijde aluminiummarkt dit jaar in tekort zal blijven ondanks afnemende spanningen in het Midden-Oosten, waarbij productieverliezen van circa 3 miljoen ton waarschijnlijk niet snel worden hersteld.

Ewa Manthey, commoditiesstrateeg bij ING, zei in een recent rapport dat de fundamentele factoren prijzen blijven ondersteunen, zelfs nu de geopolitieke risico's afnemen.

De ondertekening van een akkoord tussen de VS en Iran vorige week heeft ING Economics er niet toe gebracht haar prognoses voor aluminium aan te passen.

Aluminiumtekort blijft bestaan

De ondertekening van een voorlopige Memorandum of Understanding tussen de VS en Iran vorige week, samen met de verlenging van het bestand, heeft de zorgen over verdere verstoringen van de aluminiumvoorziening en de scheepvaartroutes in het Midden-Oosten verminderd.

ING Economics merkte op dat hoewel het akkoord het risico op aanvullende productieverliezen verkleint, het de vooruitzichten niet wezenlijk verandert.

„We verwachten nog steeds dat de wereldwijde aluminiummarkt dit jaar in tekort blijft,” zei Ewa Manthey.

Door het conflict veroorzaakte verstoringen hebben naar schatting al ongeveer 3 miljoen ton productie uit de markt gehaald.

ING voorziet een wereldwijvend aluminiumtekort van 1,8 miljoen ton in 2026, onderbouwd door verloren capaciteit die niet snel kan worden hersteld.

Manthey legde uit dat smelterijen zijn ontworpen voor continue bedrijfsvoering, en dat het herstarten van stilgelegde capaciteit maanden kan duren en aanzienlijke investeringen vereist.

China schiet te hulp, maar met beperkte reikwijdte

Hogere Chinese exporten hebben enige verlichting gebracht. De exportvolumes stegen op jaarbasis met 15% in april tot 598.000 ton en namen in mei nog eens met 16% toe tot 630.000 ton.

De China Nonferrous Metals Industry Association verwacht dat de jaarexport van aluminiumproducten in 2026 een record zal bereiken.

De stijging is gedreven door een toenemende premie tussen internationale en Chinese aluminiumprijzen, wat producenten aanmoedigt exports te maximaliseren.

Zwakkere binnenlandse vraag en verhoogde voorraden hebben ook de uitvoer ondersteund.

China heeft ook de export van alumina verhoogd, met in mei een toename van 36,4% op jaarbasis tot 280.000 ton.

Toch waarschuwde Manthey dat China's vermogen om de toevoer verder uit te breiden beperkt is.

Op jaarbasis bedraagt de productie al 46,7 miljoen ton, boven het door de overheid gestelde capaciteitsplafond van 45 miljoen ton.

„Hoewel hogere exportvolumes hebben geholpen een deel van de krapte op de wereldmarkt te verlichten, lijkt er beperkte ruimte voor een significante toename van de Chinese productie,” zei ze.

Van Indonesië wordt verwacht dat het dit jaar 0,5–0,8 miljoen ton aluminiumcapaciteit toevoegt, maar ING merkte op dat dit ver onder de geschatte 3 miljoen ton zit die verloren is gegaan door het conflict in het Midden-Oosten.

Beperkingen op stroomvoorziening en vergunningen kunnen de productie verder beperken.

Als gevolg daarvan zal de additionele aanbodgroei uit Indonesië naar verwachting de marktbalans op korte termijn niet wezenlijk veranderen.

Prijzen ondersteund ondanks afnemende risico's

Tijdens het hoogtepunt van het conflict verwerkten aluminiumprijzen een geopolitieke premie die het risico op verdere verstoringen van de toevoer weerspiegelde.

Met de verlenging van het bestand en het VS–Iran-MoU dat een kader voor onderhandelingen biedt, zal een deel van deze premie waarschijnlijk wegvallen.

Manthey benadrukte echter dat neerwaartse risico's beperkt blijven. „We zien nog steeds fundamentele factoren die aluminium ondersteunen ondanks de recente de-escalatie,” zei ze.

De LME-aluminiumvoorraden zijn gedaald tot ongeveer 314.000 ton, bijna 40% lager dan aan het begin van het jaar ondanks sterkere Chinese exporten en afnemende spanningen.

Voorraadniveaus blijven wijzen op krappe fysieke marktomstandigheden. ING handhaaft zijn aluminiumprijsverwachtingen van $3.500 per ton in Q3 en $3.400 per ton in Q4.

Vooruitzicht

De afname van de spanningen in het Midden-Oosten heeft de directe risico's verminderd, maar de aluminiummarkt blijft structureel krap.

Verloren aanbod zal maanden nodig hebben om te herstellen, Chinese exporten kunnen niet onbeperkt blijven groeien, en additionele toevoegingen uit Indonesië zijn onvoldoende om het gat te dichten.

De verbetering van het geopolitieke klimaat vermindert het risico op verdere verstoringen van de toevoer, maar het herstelt verloren productie niet onmiddellijk. Chinese exporten zijn niet voldoende geweest om de markt te herbinden.

Goud nabij $4.070: heeft een zwakkere dollar een zeldzame koop-de-dip gecreëerd?

Olie duikt 7%, maar Trumps pauze rond Iran kan volgende opleving voorbereiden

Ruwe olieprijs zakt op Hyperliquid nu Trump TACOs geplande aanvallen op Iran

Olieprijzen dalen na volatiele week, maar de echte krapte kan nog komen

Goud zakt uit de schijnwerpers, maar $4,000 kan het echte stiersignaal zijn

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.