Amazon-aandelen blijven achter: kunnen de komende cijfers herstel ontketenen?

AI-sentiment: 68/100 Bullish

Deze score wordt gegenereerd op basis van een AI-gestuurde analyse van de inhoud van het artikel.

mogelijk gemaakt door

Koop AMZN. De opzet is duidelijk: AWS groeit nog steeds (28% op jaarbasis tot $37.8B) en de operationele winst is gestegen, maar de markt straft de vrije kasstroom af na de uitgaven aan datacenters. De cijfers van July 30 zijn de katalysator om te bewijzen dat ROI verbetert terwijl de AWS-groei aanhoudt. Technische indicatoren ondersteunen een kortetermijnherstel (omgekeerd hoofd-en-schouderspatroon, heroveren van de 50/100-daagse MA's) met opwaarts potentieel richting $278.

Belangrijkste risico: AWS-groei vertraagt of marges/ROI vallen tegen, en de vrije kasstroom blijft zwak ondanks de $200B+ uitgaven.

Koop NVDA. Als AMZN’s cijfers het AI-/datacenter-momentum bevestigen, stijgen de capex‑verwachtingen voor hyperscalers en roteert de markt naar het grootste knelpunt in AI‑compute. NVDA is de directe begunstigde van meer vraag naar servers/AI‑training gerelateerd aan AWS en Amazons chip/Tranium-capaciteitsdeals, en het aandeel krijgt doorgaans een herwaardering wanneer de vrees voor hyperscaleruitgaven afneemt.

Belangrijkste risico: De AI‑vraag verslapt (of hyperscalers stellen capex uit), waardoor de NVDA‑prognoses tekortschieten, zelfs als AMZN beter presteert.

- Amazon-aandelen hebben het dit jaar slechter gedaan dan de markt.

- Er bestaan zorgen over de AI‑uitgaven.

- De focus ligt op de aankomende financiële resultaten, die later deze maand verschijnen.

Amazon-aandelen hebben dit jaar moeite om het tempo van de bredere markt bij te houden, nu het beleggerssentiment ten opzichte van hyperscalers is afgekoeld. AMZN staat dit jaar ongeveer 8% hoger en slechts 10% over de afgelopen 12 maanden, waarmee het veel large-cap concurrenten achterblijft.

Het aandeel zou later dit jaar weer momentum kunnen krijgen als beleggers terugrotteren naar hyperscalers te midden van hernieuwd optimisme over AI‑uitgaven, cloudgroei en winstcijfers.

Amazon-kwartaalcijfers kunnen impuls geven

De AMZN-koers heeft het dit jaar slechter gedaan dan de markt, omdat beleggers bezorgd blijven over de uitgaven en of het bedrijf een rendement op investering (ROI) zal behalen.

Het bedrijf geeft miljarden dollars uit aan datacenters. Het is van plan dit jaar meer dan $200 billion uit te geven, een bedrag dat kan blijven toenemen nu geheugen-, server- en chipprijzen stijgen.

De volgende belangrijkste katalysator voor het bedrijf zijn de winstcijfers, die naar verwachting op July 30th verschijnen. Deze cijfers geven een overzicht van hoe de activiteiten het afgelopen kwartaal presteerden en of de cloudactiviteiten nog steeds groeien.

De laatste financiële resultaten lieten zien dat de omzet in het eerste kwartaal met 17% steeg tot $181 billion. Exclusief valutavoordelen steeg de omzet van het bedrijf met 15% ten opzichte van hetzelfde kwartaal vorig jaar.

Per segment stegen de internationale verkopen met 19%, terwijl AWS met 28% toenam tot $37.8 billion. Het segment Noord-Amerika groeide met 12% tot $104 billion, nu de groei van de detailhandelsbestedingen aanhield.

Opvallend is dat ondanks de forse uitgaven de operationele winst van Amazon steeg tot meer dan $23.9 billion, waarbij AWS het voortouw nam met $14.2 billion. Het belangrijkste smetje in het rapport was echter de vrije kasstroom, die in de afgelopen twaalf maanden daalde tot $1.2 billion doordat de uitgaven werden opgevoerd.

Er stonden enkele opvallende verklaringen in het rapport. Zo noteerde de chipdivisie, bestaande uit Graviton, Terranium en Nitro, een jaarlijkse omzetrunrate van $20 billion. Daarnaast tekende het een overeenkomst met OpenAI om ongeveer 2 GW Tranium-capaciteit af te nemen.

Amazon‑groei zet door

Het aankomende winstrapport zal naar verwachting laten zien dat de omzet in het tweede kwartaal met 16.8% steeg tot meer dan $195 billion. Opmerkelijk is dat de IWS-divisie naar verwachting met ongeveer 25% zal groeien, nu het marktaandeel van het bedrijf in de cloudcomputingsector behouden blijft.

Voor het jaar wordt verwacht dat de omzet van het bedrijf met 15% groeit tot $823 billion, gevolgd door $930 billion volgend jaar.

Er zijn aanwijzingen dat het bedrijf sterk overgewaardeerd is, met een verwachte koers-winstverhouding van 29. Zijn multiple ligt daarmee ver boven de mediaan van de sector van 15.

De meeste Wall Street-analisten blijven optimistisch over Amazon-aandelen. Het gemiddelde koersdoel is $312, wat ongeveer 25% potentieel opwaarts impliceert ten opzichte van het huidige niveau. Onder de meest optimistische prognoses heeft KeyCorp een koersdoel van $335.

Ondertussen handhaven Wedbush, Citigroup en Citizens respectievelijk Outperform-, Buy- en Market Outperform-ratings, wat het blijvende vertrouwen in de langetermijngroeivooruitzichten van het bedrijf weerspiegelt.

LEES MEER: Wordt de $725B AI-extravagantie van Big Tech gefinancierd door massale ontslagen?

Technische analyse van Amazon-aandelenkoers

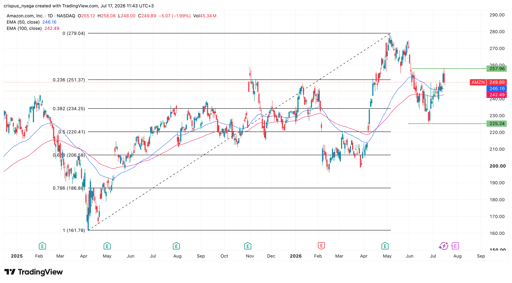

AMZN-koersgrafiek | Bron: TradingView

De daggrafiek toont dat het AMZN-aandeel de afgelopen dagen is teruggekropen, van een laagte van $225 eerder deze maand naar het huidige $250. Het heeft al de 50- en 100-daagse voortschrijdende gemiddelden gekruist en een omgekeerd hoofd‑en‑schouderspatroon gevormd.

Het zweeft ook rond het 23.6% Fibonacci Retracement-niveau. Daarom zal het aandeel naar verwachting op korte termijn herstellen zodra beleggers beginnen te roteren van geheugen‑ en halfgeleiderbedrijven naar hyperscalers. Als dat gebeurt, is het volgende belangrijke doelpunt om te volgen de jaar-tot-datumhoogte van $278.

Dow zakt 454 punten door kwartaalcijfers en spanningen bij Hormuz

Avondoverzicht: Alphabet haalt obligaties op, olie stijgt door terugkeer van Hormuz-risico's

Honeywell Aerospace-aandelen kelderen 20% na neerwaartse bijstelling van jaarprognose

Figma-aandelen kelderden na cijfers: waarom ze mogelijk snel herstellen

AppLovin-aandelen kelderen na Q2-cijfers: dip kopen of rally verkopen?

Geen resultaten gevonden

Artikelen laden...

Failed to load articles. Please try again.