Midtøsten-konflikt skyver aluminium til fireårstopp – mer oppside ventes

Den eskalerende konflikten i Midtøsten driver nå betydelige oppsiderisikoer for aluminiumprisene og fysiske påslag.

Markedets sentrale spørsmål har gått fra den rent faktiske trusselen mot Hormuzstredet til å forutsi hvor lenge forstyrrelsene i leveransene kan vare, ifølge en rapport fra ING Group.

Irans øverste leder, ayatolla Ali Khamenei, ble drept i amerikansk-israelske luftangrep i løpet av helgen, noe som førte til umiddelbar iransk gjengjeldelse over hele regionen.

Denne eskaleringen har hatt store konsekvenser for energi- og industrivirksomhet, særlig ved å hemme skipsfarten gjennom det kritiske Hormuzstredet.

Innledende markedsvirkninger og prisoppgang

De innledende effektene av situasjonen er allerede synlige.

Qatalum, et joint venture mellom Qatars statseide aluminiumprodusent og Norsk Hydro, igangsatte en kontrollert stans i produksjonen tirsdag.

Selskapet, som har en primæraluminiumkapasitet på 636 kilotonner (kt), opplyste at en full gjenopptakelse av driften kan kreve seks til tolv måneder.

Dessuten har Hydro sendt et force majeure-varsel til Qatalums kunder.

Etter iranske angrep som nødvendiggjorde nedstengningen av QatarEnergys store LNG-anlegg, kunngjorde selskapet stans i aluminium- og enkelte kjemikalieproduksjoner.

Denne utviklingen førte i første omgang til en kraftig oppgang i aluminiumprisene på opptil 3.8% til $3,315 per tonn.

På onsdag nådde prisene et nesten fireårig høydepunkt på $3,418 per tonn på London Metal Exchange.

UAEs største aluminiumprodusent, Emirates Global Aluminium, har opplyst at de bruker offshore-lager som en måte å håndtere forsinkelser ved lasting på.

GCCs strukturelle sårbarhet og globale eksponering

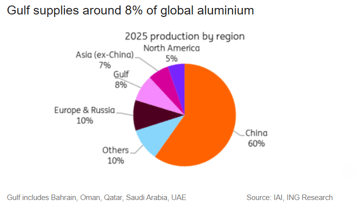

Gulf Cooperation Council (GCC), som omfatter Bahrain, Oman, Qatar, Saudi-Arabia, Kuwait og UAE, står overfor en strukturell sårbarhet i sin aluminiumindustri.

Mens regionen står for omtrent 8% av verdens aluminiumproduksjon, er produksjonen av viktige råmaterialer betydelig lavere—rundt 3% for aluminiumoksid og kun 1% for bauksitt.

Denne klare kontrasten gjør GCCs aluminiumssmeltere sterkt avhengige av import av råmaterialer, sa ING Group i rapporten.

Den begrensede lagringsmuligheten for aluminiumoksid svekker motstandsevnen.

Selv om smelteverk vanligvis opprettholder aluminiumoksidlagre som dekker tre til fire uker—noe som gir en buffer mot mindre avbrudd—vil langvarige leveransebegrensninger raskt utvikle seg til en betydelig produksjonstrussel.

“En langvarig forstyrrelse i Hormuzstredet vil samtidig kvele tilførslene av aluminiumoksid og aluminiumseksporten fra mellomøstlige smelteverk. Det vil betydelig stramme inn det globale tilbudet,” Ewa Manthey, råvarestrateg i ING Group, sa i rapporten.

Europa er spesielt sårbar, ettersom omtrent 30% av dets aluminiumimport kommer fra UAE.

Denne dominansen gjør de europeiske påslagene spesielt utsatt for svingninger, særlig med tanke på den nåværende knappheten på primæraluminium.

USA står også overfor eksponering, ettersom regionen står for over 20% av dets import. Imidlertid begrenses den umiddelbare prisøkningen av tolloppblåste Midwest-påslag.

“Fysiske påslag i Europa og USA har allerede blitt prisjustert for å reflektere begrensede eksportvolumer fra Gulfen, og kjøpere øker uttakene fra børs- og private lagre for å dekke kortsiktige behov,” Neil Welsh, leder for metaller hos Britannia Global Markets, sa i en e-post.

“Mellomøstlige smelteverk står for en betydelig andel av sjøeksporten, og mange opererer med bare noen ukers aluminiumoksidtilførsel på stedet, så selv kortvarige forstyrrelser i skipsfarten kan tvinge fram produksjonsnedskjæringer som forsterker knappheten i hele den globale kjeden.”

Allerede et stramt marked

Aluminiummarkedet var allerede stramt—et perspektiv vi konsekvent har fastholdt—selv før det nåværende sjokket.

INGs analyse før konflikten for 2026 hadde allerede anslått et underskudd på omtrent 600kt.

Tilførselen var allerede begrenset av Kinas kapasitetsbegrensning, handelsforstyrrelser og den forestående stengningen av Mozal.

Begrensningene i tilførselen var allerede tydelige på grunn av Kinas kapasitetsbegrensning, handelsforstyrrelser og den forestående nedleggelsen av Mozal.

Fysiske markedsindikatorer hadde styrket seg allerede før konflikten: LME-lagrene har vært synkende siden sent i fjor, påslagene er høye, og kontant-til-tremåneders-spreaden har blitt smalere.

Denne trenden ble ytterligere tydelig på tirsdag da ordre på metall i LME-lagre, særlig malaysisk materiale, nådde sitt høyeste nivå siden september.

Høye energikostnader

Økte energipriser utgjør en ekstra oppsiderisiko gjennom stigende kostnadskurver.

Motgående er den primære dempende risikoen etterspørsel: en langvarig konflikt kan til slutt dempe industrivirksomheten og føre til redusert etterspørsel.

For metaller mer generelt skaper dette en spenning mellom geopolitiske risikopremier og svakere sluttbruksetterspørsel.

For aluminium er risikobilansen for øyeblikket vektet mot prisstigning, spesielt hvis forstyrrelsen i Hormuzstredet varer over lengre tid.

Den endelige pris- og påslagsutviklingen vil i større grad bli bestemt av varigheten av forstyrrelsen enn av hvor mye den eskalerer.

“Vi forblir positive til aluminium ettersom tilbudet strammes, med Kinas kapasitetsbegrensning, nedleggelsen av Mozal, stagnerende gjenstarter i Europa og USA, og forstyrrelser i Midtøsten som alle forsterker markedets knapphet,” Manthey bemerket.

Gullprisene stiger svakt til tross for sterkere dollar og høyere statsrenter

Oljeprisene faller 3 %, men er framdeles på vei mot måneders sterkeste ukegevinst

Sølvprisen tar seg opp etter kraftig fall mens markedene vurderer Fed-politikken

Gull faller til tross for krigsrisiko: har $100-olje omskrevet tryggehavnshandelen?

Brent-olje faller tilbake, men 14 % ukestigning viser at faren ikke avtar

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.