Rocket Lab-aksjeanalyse: megafonmønster mens ekspertene forblir optimistiske

AI-sentiment: 78/100 Bullish

Denne poengsummen genereres gjennom KI-drevet analyse av artikkelens innhold.

drevet av

Kjøp Rocket Lab (RKLB) etter ethvert fall mot ~ $80–$90. Iridium-avtalen skaper vertikal integrasjon (oppskytning + romfartøy + spektrum + kommunikasjon i bane) og bør redusere tredjeparts oppskytingskostnader samtidig som den tilfører jevnere, høyere margin kommunikasjonsinntekter. Analytikere hever kursmålene (BofA til $115, Citizens til $130, Needham/Roth til $120–$130) og ordrestanden er sterk ($2.2B) med Neutron som fyller opp tiåret. Megafonmønsteret pluss utvidende Bollinger-bånd indikerer volatilitet, så kjøp svakhet, ikke styrke.

Nøkkelrisiko: Neutron glipper betydelig (tidsplan/kostnad), bryter vekst-/ordrestans-til-inntekt-tidslinjen og får Iridium-premien til å fremstå som for kostbar.

Kjøp Iridium Communications (IRDM) som den andre fordeleren av Rocket Labs satsing på spektrum/kommunikasjon i bane. Tesen: Rocket Labs oppkjøp akselererer etterspørselen etter global kommunikasjonskapasitet og koordinert spektrum, noe som støtter IRDMs inntektsstabilitet og marginprofil. Etter hvert som Rocket Lab integrerer, bør markedet betale mer for “kommunikasjonslaget” i romfartsstakken, ikke bare for oppskytinger.

Nøkkelrisiko: Rocket Lab lykkes ikke med å integrere spektrum-/kommunikasjonsdriften, slik at IRDMs vekst- og marginforutsetninger ikke forbedres.

- Rocket Lab-aksjen har vært svært volatil de siste ukene.

- Analytikere er fortsatt svært positive til aksjen etter det nylige Iridium-oppkjøpet.

- RKLB har dannet et megafonmønster, som peker mot en rebound.

Rocket Lab-aksjen har vært volatil i kjølvannet av den høyt etterlengtede børsnoteringen av SpaceX og det storslåtte Iridium-oppkjøpet. Aksjen steg til $151 før børsnoteringen før den falt til $80.50, og har siden hentet seg inn til rundt $100. Til tross for kraftige kursbevegelser opprettholder ledende analytikere et positivt syn på selskapet.

Analytikere er positive til Rocket Lab-aksjen

RKLB-aksjen har vært svært volatil de siste ukene, selv om ledende analytikere fortsatt har et positivt utsyn. Citigroup gjentok sin outperform-anbefaling, mens Bank of America hevet kursmålet fra $105 til $115,

Citizens Bank hevet fra $95 til $130, mens Needham og Roth MKM økte kursmålet til henholdsvis $120 og $130.

Den generelle oppfatningen er at selskapets virksomhet vil fortsette å gjøre det bra, spesielt etter det nylige Iridium-oppkjøpet. Rocket Lab betaler $8 milliarder for selskapet og omtaler det som en av de mest transformerende avtalene i romfartsindustrien. Det vil slå sammen sine kapabiliteter innen oppskytning og satellittproduksjon med Iridiums globale satellittkommunikasjonsnettverk.

Avtalen hjelper selskapet å oppnå sin målsetning om vertikal integrasjon, og skaper et selskap som dekker oppskyting, romfartøy, spektrum og kommunikasjon i bane. Som følge av dette forventer det å eliminere tredjeparts oppskytingskostnader.

I tillegg åpner avtalen for Rocket Labs inntreden i romapplikasjoner og gir tilgang til globalt koordinert spektrum.

Iridiums virksomhet har vokst jevnt, med årlige inntekter som steg fra $614 millioner i 2021 til $871 millioner i fjor. Samtidig har det klart å gå fra et tap på $9.3 millioner i 2021 til $114 millioner i fjor.

Det har en oppmuntrende bruttomargin på 71 % og en nettoprofitmargin på 12 %, noe som betyr at Rocket Lab har rom for å forbedre dette. Til sammenligning er Rocket Labs bruttomargin betydelig lavere, på 36 %.

RKLBs vekst ventes å akselerere

Analytikere er optimistiske til at Rocket Labs inntektsvekst vil akselerere de kommende årene når det lanserer sitt Neutron-produkt. Gjennomsnittsskåsen er at omsetningen for andre kvartal vil komme inn på $231 millioner, opp 60% år-over-år.

De forventer også at inntektene for tredje kvartal vil stige med 52 % til $236 millioner. For året mener analytikerne at inntektene vil øke med 51 % til $914 millioner, etterfulgt av $1.3 milliarder neste år. Denne veksten drives av økende markedsandel innen statlige og sivile oppskytinger. For eksempel er det ett av selskapene som deltar i Golden Dome-prosjektet.

De nyeste tallene viste at Rocket Labs ordrestans økte til $2.2 milliarder, med inntektene som steg 63.5 % til $200.3 millioner. Ledelsen bemerket at Neutron-ordreboken vokste, med manifestet som fylles opp ut tiåret.

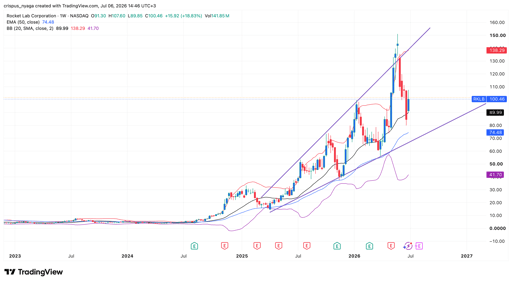

Teknisk analyse av RKLB-aksjekursen

RKLB-aksjediagram | Kilde: TradingView

Ukeschartet viser at Rocket Lab-aksjen har hatt en sterk oppgang de siste årene. Underveis har aksjen dannet et stort megafonmønster, et vanlig tegn på videregående oppgang.

Aksjens volatilitet vises også i de utvidende Bollinger-båndene. Den ligger fortsatt litt over båndenes midtlinje.

Derfor vil aksjen sannsynligvis være svært volatil på kort sikt. Den kan falle mot den nedre delen av megafonen før den rebounder, potensielt ned mot rekordhøyden på $150.

Derfor er Uber-aksjen i fritt fall

Her er hvorfor aksjer i flyvende biler som Joby og Archer Aviation faller

Alphabet- og Tesla-resultater setter nervøs tone: alle øyne på Meta, Amazon og Microsoft

Dow stiger mens Apple oppveier chipsvakhet, S&P 500 ender nær flat

Er Musk-premien allerede priset inn i SpaceX-aksjen?

Ingen resultater funnet

Laster artikler...

Failed to load articles. Please try again.