Czy amerykański rynek akcji jest przewartościowany? Ryzyka dla inwestorów

- Akcje napędzają wzrost poprzez efekt bogactwa.

- Wyceny AI się ochładzają, podczas gdy zyski pozostają stabilne.

- Spadek o 10–15% byłby normalny.

Indeks S&P 500 rozpoczął 2026 rok na historycznych maksimach. Prognozowane zyski rosną, inflacja bazowa ostygła do 2.5% rok do roku, a Rezerwa Federalna już obniżyła stopy do przedziału 3.50-3.75%.

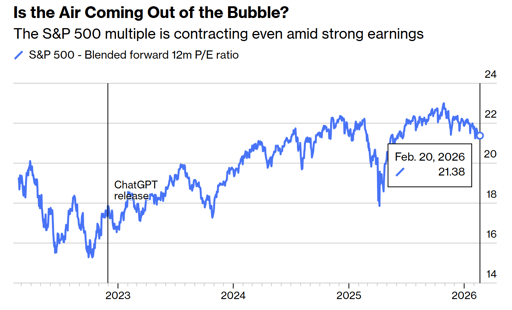

Tymczasem indeks wyceniany jest na około 21.4 razy prognozowanych zysków i znacząco powyżej swojej „przed-AI” średniej.

Naturalnie inwestorzy martwią się możliwością korekty, a nawet załamania rynku.

Warto wiedzieć, że rynek jest rzeczywiście silny, drogi i mocno powiązany z samą gospodarką.

Rynek akcji teraz napędza gospodarkę

To wzrost zysków tradycyjnie podnosił ceny akcji. Dziś jednak często dzieje się odwrotnie.

Wyższe ceny akcji zwiększają majątek gospodarstw domowych, większe bogactwo wspiera konsumpcję, a konsumpcja utrzymuje wzrost PKB.

Bilans Rezerwy Federalnej powiększył się do niemal $9 bilionów w 2022 r., po latach luzowania ilościowego. Obecnie wynosi $6.6 biliona.

Deficyty fiskalne pozostają blisko 6% PKB. Obie polityki wspierały ceny aktywów wprost lub pośrednio. Od 1987 r. rynki oczekują dopływu płynności, gdy pojawia się stres.

Tak zwany „Fed put” nie zaczyna się od Jerome’a Powella. Rozpoczął się za Alana Greenspana i przetrwał przez Ben Bernanke oraz reakcję na pandemię w 2020 r.

Kiedy majątek akcyjny staje się głównym motorem wydatków, korekta przestaje być zdarzeniem dotyczącym jedynie rynku. Przenika do planów zatrudnienia, inwestycji korporacyjnych i zachowań konsumentów. To powiązanie definiuje obecny cykl.

Czy rynek USA jest przewartościowany?

Indeks S&P 500 notowany jest przy około 21.4 razy łączonych prognozowanych zysków, w porównaniu z około 23 razy pod koniec 2025 r., według danych Bloomberga.

Przed udostępnieniem ChatGPT przez OpenAI pod koniec 2022 r. średnia pięcioletnia mnożnika była bliższa 18.7 razy.

Powrót do tej historycznej średniej implikowałby spadek rzędu 12–13% od obecnych poziomów, nawet jeśli prognozy zysków się utrzymają. Taki scenariusz mieściłby się w historycznych normach.

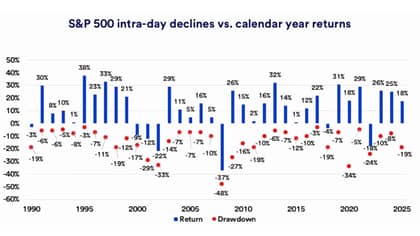

Badania U.S. Bank pokazują, że od 1990 r. średnie maksymalne spadki w ciągu roku dla S&P 500 wynosiły około 14%.

Od 1927 r. rynek spędził prawie 29% czasu będąc ponad 10% poniżej swoich ostatnich szczytów.

Inwestorzy nie powinni mylić resetu rzędu 10–15% z wydarzeniem systemowym.

Spadek o 20% lub więcej zwykle wymaga recesji zysków, zdarzenia kredytowego lub agresywnego cyklu zacieśniania. Żadne z tych zjawisk nie jest widoczne w obecnych danych.

Repricing związane z AI to zdrowy rozwój

Od końca 2022 r. do 2025 r. mnożnik rynkowy rozszerzał się niemal mechanicznie, gdy rosnące entuzjazm wokół sztucznej inteligencji nasilał się.

Co około sześć miesięcy forwardowy mnożnik dodawał kolejny pełny punkt. Takie tempo było mało prawdopodobne do utrzymania bez w końcu generowania niestabilności.

Na początku 2026 r. mnożnik się skompresował, mimo że oczekiwania co do zysków pozostają solidne, a rentowności 10-letnich obligacji skarbowych ustabilizowały się lub spadły.

Firmy software’owe i inni tzw. pośrednicy znalazły się pod presją, gdy inwestorzy kwestionują, czy narzędzia AI mogą ograniczyć ich siłę cenową.

Wielkie firmy technologiczne angażują ogromny kapitał w centra danych i infrastrukturę — Amazon, Microsoft, Alphabet, Meta i Oracle planują znaczne zwiększenie wydatków związanych z AI w tym roku.

Inwestorzy pytają teraz, czy te inwestycje przełożą się na trwały przepływ gotówki.

Ta zmiana psychologii zmniejsza ryzyko gwałtownego zakończenia bańki w stylu końca lat 90. Stopniowe przeszacowanie oczekiwań jest znacznie mniej szkodliwe niż gwałtowny upadek po niekontrolowanym optymizmie.

Inflacja i Fed pozostają osią

Inflacja bazowa CPI spowolniła do 2.5% rok do roku, z ponad 3% w 2025 r., choć nadal przekracza cel Rezerwy Federalnej wynoszący 2%.

Bank centralny obniżył stopy o 1% pod koniec 2024 r. i kolejne 0.75% w ciągu 2025 r. Urzędnicy prognozują dodatkowe 25 punktów bazowych cięcia w 2026 r., podczas gdy rynki wyceniają dwa lub trzy.

W tej rozbieżności może pojawić się zmienność. Jeśli inflacja przyspieszy w kierunku 3% lub wyżej, cięcia stóp prawdopodobnie zostaną wstrzymane, a mnożniki akcji mogą się skompresować.

Jeśli deflacja popytowa będzie postępować, a wzrost utrzyma się, warunki finansowe dalej się poluzują i wyceny mogą pozostać wspierane.

Obecnie rentowności obligacji nie wystrzeliły, a wskaźniki recesji pozostają ograniczone.

Makro otoczenie nie przypomina roku 2000, gdy wyceny oderwały się od zysków, ani 2008 r., gdy rynki kredytowe pogarszały się pod powierzchnią.

Szerokość rynku się poprawia, a ryzyko koncentracji maleje

Osiem z jedynastu sektorów S&P 500 osiągnęło nowe maksima na początku 2026 r. Udział wzrostu rozszerzył się poza megakapitalizacyjne technologie.

Spółki o średniej i małej kapitalizacji poprawiły się, a akcje międzynarodowe wykazały lepszą relatywną wydajność.

Szerokie uczestnictwo zmniejsza zależność od jednej narracji. W 2023 i 2024 r. garstka gigantów powiązanych z AI dźwigała dużą część zwrotów indeksu.

Ta koncentracja tworzyła kruchość.

Dziś rajd opiera się na większej liczbie filarów, w tym odporności konsumentów i stabilnym wzroście zysków.

Taryfy pozostają podwyższone, średnio blisko 12% na importowane towary w porównaniu z około 2% na początku 2025 r., według szacunków publicznych.

Jednak rynki w dużej mierze wchłonęły ten reżim. O ile polityka nie eskaluje ponownie, handel nie wydaje się być natychmiastowym katalizatorem załamania.

Na czym inwestorzy powinni się naprawdę skupić

Dominujące ryzyko w 2026 r. to nie euforia, lecz zależność.

Kiedy ceny aktywów wspierają konsumpcję, a decydenci polityczni są postrzegani jako reagujący na stres rynkowy, budują się oczekiwania dalszej stabilności.

Umiarkowana korekta jest statystycznie prawdopodobna w tym roku.

Silna niedźwiedzia hossa wymagałaby albo wyraźnego skurczu zysków, ostrego zaskoczenia inflacyjnego, albo poszerzających się spreadów kredytowych. Te warunki nie występują w obecnych danych.

Rynek wycenia kompetentne wykonanie przez firmy inwestujące w AI, przez bankierów centralnych zarządzających inflacją oraz przez decydentów prowadzących politykę handlową.

Póki zyski rosną, a inflacja stopniowo się obniża, akcje mogą piąć się wyżej nawet przy podwyższonych wycenach.

Bardziej subtelne pytanie brzmi, jak długo gospodarka zasilana rosnącymi cenami aktywów może się utrzymać, nie generując nadmiernego zadłużenia ani ponownego wzrostu presji inflacyjnej.

To napięcie, bardziej niż codzienne nagłówki, zdefiniuje następny etap tego cyklu.

Dlaczego akcje SpaceX spadają około 5% po 3-dniowym rajdzie

Nvidia stabilizuje się po spadku w poniedziałek — czy obawy przed okrężnym finansowaniem mijają?

Bumble: akcje rosną po zniesieniu reguły „kobiety pierwsze” — czy to pobudzi wzrost?

Dlaczego rajd akcji Sea Limited po wynikach to okazja do sprzedaży

Akcje On spadają 19% po rozczarowaniu kwartalnymi przychodami netto

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.