Analiza: Dlaczego złoto może nadal rosnąć mimo rekordów i konsolidacji

- Zakupy banków centralnych zapewniają stabilne, na ogół niewrażliwe na cenę wsparcie.

- Fragmentacja geopolityczna i niepewność handlowa zwiększają popyt na złoto.

- Potencjalne złagodzenie polityki Fed obniży realne rentowności, zmniejszając koszt alternatywny posiadania złota.

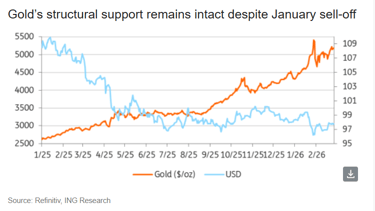

Pomimo konsolidacji cen złota po gwałtownym wzroście w styczniu i późniejszej wyprzedaży, analitycy sugerują, że rajd wciąż daleki od zakończenia.

„Impuls może się od tego momentu osłabić. Jednak strukturalne czynniki stojące za rynkiem pozostają nienaruszone – a w niektórych przypadkach się wzmacniają,” powiedziała Ewa Manthey, strateg ds. surowców w ING Group, w raporcie.

Ceny złota konsolidowały się powyżej kluczowego poziomu $5,000 za uncję przez ostatni tydzień, gdy popyt na aktywa bezpiecznej przystani pozostał wysoki.

W chwili pisania ceny złota na COMEX były wyższe o 0,2% i wynosiły $5,204.64 za uncję.

Eksperci uważają, że wiele czynników nadal zdecydowanie sprzyja dalszym wzrostom cen złota.

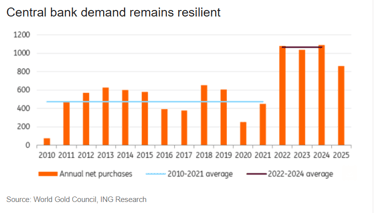

Zakupy banków centralnych

Popyt ze strony sektora oficjalnego nadal stanowi główne wsparcie dla rynku złota.

Od inwazji Rosji na Ukrainę w 2022 r. banki centralne — szczególnie w krajach rynków wschodzących — przyspieszyły wysiłki na rzecz dywersyfikacji rezerw.

To przyspieszenie jest odpowiedzią na rosnące ryzyko sankcji, zwiększającą się fragmentację geopolityczną oraz zdecydowaną chęć zmniejszenia zależności od dolara USA.

„Co istotne, ten popyt okazał się stabilny i w dużej mierze niewrażliwy na cenę,” powiedziała Manthey.

Polska, ubiegłoroczny największy nabywca złota, planuje dalsze zakupy, dążąc do osiągnięcia 700 ton w porównaniu z 550 tonami wcześniej.

Ta strategiczna akumulacja, priorytetująca poziom absolutny zamiast stałego udziału 30% rezerw, podkreśla jej trwałe znaczenie.

„Przede wszystkim złoto jest wspierane przez niepewność na rynku i obawy inwestorów. Aby chronić swoje aktywa, masowo zwracają się ku złotu jako bezpiecznej przystani. To samo robią największe banki centralne na świecie,” powiedział Alex Tsepaev, główny strateg B2PRIME Group, w oświadczeniu przesłanym e-mailem.

W styczniu bank centralny Chin kontynuował zakupy złota po raz piętnasty z rzędu.

Napięcia geopolityczne podbijają ceny

Ryzyko geopolityczne stało się głównym czynnikiem wpływającym na otoczenie makroekonomiczne.

Inwestorzy mają do czynienia z bardziej zmiennym globalnym krajobrazem, naznaczonym takimi problemami jak narastające napięcia na Bliskim Wschodzie oraz trwające obawy związane ze sporami handlowymi i możliwością nowych taryf.

„Obecna niestabilność geopolityczna, która pogarsza sytuację gospodarczą na całym świecie, dodatkowo dolewa oliwy do ognia,” powiedział Tsepaev.

Rosnąca nieprzewidywalność polityk, zwłaszcza handlowych, powoduje większą zmienność w różnych klasach aktywów.

W rezultacie popyt na aktywa bezpiecznej przystani jest mocno wspierany.

Ponownie szczególnie istotna staje się rola złota jako zabezpieczenia przed zarówno wstrząsami geopolitycznymi, jak i tymi związanymi z polityką.

Potencjalne wsparcie: złagodzenie polityki Fed

„Zmiana w kontekście polityki monetarnej USA mogłaby zapewnić dodatkowy wiatr w żagle dla złota,” powiedziała Manthey w raporcie ING.

Pomimo utrzymującej się ostrożności Rezerwy Federalnej, ryzyka coraz bardziej skłaniają się ku złagodzeniu polityki, napędzane hamowaniem tempa wzrostu i utrzymującą się normalizacją inflacji.

„Nasz ekonomista ds. USA oczekuje, że Fed zacznie obniżać stopy w drugim kwartale, a polityka stopniowo stanie się mniej restrykcyjna w kolejnych kwartałach.” dodała Manthey.

Cykl luzowania polityki, charakteryzujący się obniżaniem stóp procentowych przez banki centralne, zwykle tworzy bardzo sprzyjające środowisko dla złota, powiedziała Manthey.

Głównym mechanizmem jest obniżanie realnych rentowności — nominalnej stopy procentowej minus inflacja.

W miarę spadku realnych rentowności atrakcyjność posiadania aktywów przynoszących odsetki maleje.

Złoto, jako aktywo nieprzynoszące dochodu, staje się wtedy relatywnie bardziej atrakcyjne, ponieważ koszt alternatywny jego posiadania maleje.

Ta zmiana relatywnej wartości zachęca inwestorów do lokowania kapitału w złocie, traktując je jako magazyn wartości i zabezpieczenie przed inflacją, co podnosi jego cenę.

Nawet niewielkie obniżki stóp procentowych mogą uruchomić tę wspierającą dynamikę.

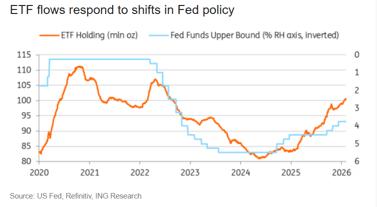

Odnawiający się popyt na ETF-y

Według Tsepaeva, fundusze notowane na giełdzie powiązane ze złotem (ETF-y) dzielą się na dwie główne kategorie.

Na początku uwagę należy skupić na najbardziej płynnych instrumentach, takich jak SPDR Gold Shares i ProShares Ultra Gold (UGL).

„W rzeczywistości to najprostszy sposób inwestowania w złoto, ponieważ zakup realnych sztabek może być kosztowny i niewygodny – trzeba je gdzieś przechowywać i dbać o jego bezpieczeństwo,” dodał Tsepaev.

Według Tsepaeva ETF-y stanowią najbardziej dostępny i opłacalny wybór inwestycyjny, nawet dla początkujących inwestorów.

Wynika to z dostępności licznych dużych, wiarygodnych instrumentów o zróżnicowanych warunkach.

Zainteresowanie inwestorów ETF‑ami złota odradza się, prowadząc do ponownych napływów po okresie konsolidacji.

Pomimo niedawnego impetu, obecne pozycjonowanie ETF-ów jest nadal istotnie niższe niż szczyt w 2020 r., co sugeruje znaczną przestrzeń na dalsze inwestycje, powiedziała Manthey z ING.

„Podczas gdy zakupy banków centralnych nadal kotwiczą rynek, ETF-y mają zdolność wzmacniania ruchów cen,” powiedziała Manthey.

„Jeśli oczekiwania obniżek stóp się utrwalą lub ryzyka geopolityczne się nasilą, nowa fala napływów do ETF-ów mogłaby dostarczyć kolejnego impulsu wzrostowego dla cen złota.”

Wadą jest to, że ETF-y nie dają inwestorom bezpośredniego posiadania bazowych metali, zauważył Tsepaev.

„Jednak nie polecałbym funduszy notowanych z wbudowaną dźwignią, ponieważ psychologiczny aspekt obecnego rajdu wskazuje na wysokie ryzyko nagłej korekty (która najprawdopodobniej nie utrzymałaby się długo z powodów fundamentalnych).”

Dynamika dolara

Dynamika ewolucji rezerw przesunęła się poza tradycyjną domenę banków centralnych.

Pojawił się znaczący nowy instytucjonalny nabywca aktywów rezerwowych wraz z szybkim rozwojem stablecoinów zabezpieczonych dolarem USA.

Tether i inni prominentni emitenci stablecoinów stali się głównymi nabywcami aktywów rezerwowych, zwłaszcza obligacji skarbowych USA, a w coraz większym stopniu także złota.

Tether nabył ponad 70 ton złota w zeszłym roku, według ING Group.

Ta ilość uczyniła Tethera drugim co do wielkości zgłoszonym nabywcą, ustępując jedynie Polsce.

Łącznie Tether posiada obecnie około 140 ton złota, przechowywanych w rezerwach i wspierających jego token zabezpieczony złotem.

„Jeśli złoto pozostanie częścią tej strategii rezerwowej, wzrost stablecoinów mógłby stanowić dodatkowe strukturalne źródło popytu, zachowujące się bardziej jak zakupy banków centralnych niż przepływy detaliczne,” powiedziała Manthey.

Ciągły wzrost cen złota jest mało prawdopodobny. Biorąc pod uwagę, że ceny są na rekordowych poziomach, rzeczywisty popyt wykazuje większą wrażliwość na koszty, co oznacza, że rynek powinien spodziewać się faz stabilizacji lub nawet krótkotrwałych spadków.

„Jednak strukturalne filary tego rajdu – dywersyfikacja banków centralnych, fragmentacja geopolityczna, potencjalne złagodzenie polityki i odnowione zainteresowanie ETF-ami – pozostają nienaruszone,” powiedziała Manthey.

„Na razie szersze otoczenie nadal sprzyja złotu.”

Złoto rośnie ponad 1% po słabych danych z USA, które osłabiają oczekiwania Fed

Ceny ropy stabilne, rozmowy USA–Iran równoważą obawy o podaż z Bliskiego Wschodu

Ceny ropy nieznacznie w górę; słabe dane z USA osłabiają dolara

Prognoza ceny srebra: byki celują w przełamanie, presja dolara słabnie

Złoto wybija na najwyższy poziom od końca czerwca po spadku obaw o podwyżki Fed

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.