Konflikt na Bliskim Wschodzie winduje aluminium do 4‑letniego maksimum

Rosnący konflikt na Bliskim Wschodzie napędza teraz istotne ryzyko wzrostu cen aluminium i premii fizycznych.

Zasadnicze pytanie dla rynku zmieniło się z samego zagrożenia dla Cieśniny Ormuz na prognozowanie potencjalnej długości zakłóceń podaży, wynika z raportu ING Group.

Najwyższy Przywódca Iranu, ajatollah Ali Khamenei, został zabity w amerykańsko-izraelskich nalotach w miniony weekend, co doprowadziło do natychmiastowej irańskiej retaliacji w całym regionie.

Ta eskalacja poważnie wpłynęła na aktywność w sektorze energetycznym i przemysłowym, przede wszystkim utrudniając żeglugę przez kluczową Cieśninę Ormuz.

Początkowy wpływ na rynek i skok cen

Początkowe skutki sytuacji są już widoczne.

Qatalum, joint venture pomiędzy państwowym producentem aluminium Kataru a Norsk Hydro, rozpoczął kontrolowane wstrzymanie produkcji we wtorek.

Spółka, której zdolność produkcji aluminium pierwotnego wynosi 636 kiloton (kt), poinformowała, że pełne wznowienie działalności może potrwać od sześciu do dwunastu miesięcy.

Ponadto Hydro wystosowało zawiadomienie o force majeure do klientów Qatalum.

W następstwie irańskich ataków, które wymusiły zamknięcie głównego zakładu LNG QatarEnergy, spółka ogłosiła wstrzymanie produkcji aluminium i wybranych produktów chemicznych.

To zdarzenie początkowo spowodowało, że ceny aluminium gwałtownie wzrosły nawet o 3,8%, osiągając $3,315 za tonę.

W środę ceny osiągnęły prawie czteroletnie maksimum na London Metal Exchange, na poziomie $3,418 za tonę.

Największy producent aluminium w ZEA, Emirates Global Aluminium, poinformował, że wykorzystuje zapasy offshore, aby radzić sobie z opóźnieniami przy załadunku.

Strukturalna wrażliwość Rady Współpracy Zatoki Perskiej (GCC) i globalna ekspozycja

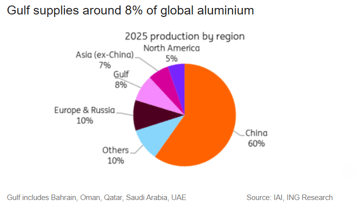

Rada Współpracy Zatoki Perskiej (GCC), obejmująca Bahrajn, Oman, Katar, Arabię Saudyjską, Kuwejt i ZEA, boryka się ze strukturalną słabością w przemyśle aluminium.

Chociaż region odpowiada za około 8% światowej produkcji aluminium, jego udział w produkcji kluczowych surowców jest znacznie niższy — około 3% dla aluminy i zaledwie 1% dla boksytu.

Ten wyraźny kontrast sprawia, że huty aluminium w krajach GCC są w dużym stopniu zależne od importu surowców, napisał ING Group w raporcie.

Ograniczone możliwości magazynowania aluminy osłabiają odporność.

Chociaż huty zazwyczaj utrzymują zapasy aluminy wystarczające na trzy do czterech tygodni — co daje bufor przeciw drobnym przerwom — to przedłużające się ograniczenia podaży szybko przekształciłyby się w poważne zagrożenie dla produkcji.

„Dłuższe zakłócenia w Cieśninie Ormuz jednocześnie ograniczyłyby dopływ aluminy i eksportu aluminium przez huty na Bliskim Wschodzie. To znacząco zaostrzyłoby globalną podaż,” powiedziała Ewa Manthey, strateg ds. surowców w ING Group, w raporcie.

Europa jest szczególnie narażona, gdyż około 30% jej importu aluminium pochodzi ze ZEA.

Ta dominacja sprawia, że europejskie premie są szczególnie wrażliwe na wahania, zwłaszcza biorąc pod uwagę obecny niedobór aluminium pierwotnego.

USA również są eksponowane, ponieważ region odpowiada za ponad 20% ich importu. Jednak natychmiastowy wzrost cen jest ograniczony przez premie w Midwest, zawyżone przez cła.

„Premie fizyczne w Europie i USA już zostały przeszacowane, aby odzwierciedlić ograniczony eksport z Zatoki Perskiej, a kupujący przyspieszają wycofywanie towarów z magazynów giełdowych i prywatnych, aby zabezpieczyć potrzeby krótkoterminowe,” napisał w oświadczeniu przesłanym e-mailem Neil Welsh, szef działu metali w Britannia Global Markets.

„Huty na Bliskim Wschodzie stanowią istotny udział w eksporcie morskim i wiele z nich działa mając na miejscu zaledwie kilka tygodni zapasów aluminy, więc nawet krótkotrwałe przerwy w żegludze mogą wymusić ograniczenia produkcji, które zwiększą zaciśnięcie na globalnym łańcuchu dostaw.”

Rynek już był napięty

Rynek aluminium był już napięty — perspektywa, którą konsekwentnie utrzymywaliśmy — nawet przed obecnym wstrząsem.

Przedkonfliktowa analiza ING na 2026 r. przewidywała już deficyt rzędu około 600 kt.

Podaż już była ograniczona przez limit mocy w Chinach, zakłócenia handlowe i nadchodzące zamknięcie Mozal.

Ograniczenia podaży były już widoczne z powodu chińskiego limitu mocy, zakłóceń handlowych i zbliżającego się zamknięcia Mozal.

Wskaźniki rynku fizycznego wzmacniały się nawet przed konfliktem: zapasy na LME maleją od końca ubiegłego roku, premie są wysokie, a spread cash–3-miesięczny się zawęził.

Trend ten uwidocznił się we wtorek, gdy zamówienia metalu z magazynów LME, zwłaszcza materiału z Malezji, osiągnęły najwyższy poziom od września.

Wysokie koszty energii

Wzrost cen energii wprowadza dodatkowe ryzyko wzrostu poprzez podnoszenie krzywych kosztów.

Przeciwieństwem jest główne ryzyko łagodzące: popyt — przedłużający się konflikt mógłby ostatecznie ograniczyć aktywność przemysłową i doprowadzić do załamania popytu.

Dla rynku metali szerzej tworzy to napięcie między premią za ryzyko geopolityczne a słabszym popytem końcowym.

W przypadku aluminium bilans ryzyk jest obecnie przesunięty w stronę wzrostu cen, zwłaszcza jeśli zakłócenia w Cieśninie Ormuz utrzymają się przez dłuższy czas.

Ostateczny ruch cen i premii będzie bardziej zależeć od czasu trwania zakłóceń niż od samego stopnia ich eskalacji.

„Pozostajemy pozytywnie nastawieni do aluminium, ponieważ zaostrzająca się podaż — limit mocy Chin, zamknięcie Mozal, zatrzymane wznowienia w Europie i USA oraz zakłócenia na Bliskim Wschodzie — wszystkie wzmacniają napięcie na rynku,” zauważyła Manthey.

Ceny złota nieco wyżej mimo mocniejszego dolara i wyższych rentowności skarbowych

Ceny ropy spadają o 3%, ale zmierzają do największych tygodniowych zysków od miesięcy

Cena srebra odbija po silnych spadkach, rynki oceniają politykę Fed

Złoto spada mimo ryzyka wojny: czy ropa po 100 USD zmieni bezpieczną przystań?

Brent cofa się, ale 14% tygodniowy wzrost pokazuje, że ryzyko nie ustępuje

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.