Produkcja ropy w Zatoce może spaść o 70% w konflikcie USA–Iran — Rystad

- Wyłączono 12 milionów boepd produkcji ropy i gazu na Bliskim Wschodzie.

- Produkcja ropy może spaść do 6 mln bpd, czyli o 70% w skali regionu.

- Brak realnych substytutów dla kluczowych gatunków Arab Heavy/Medium w krótkim terminie.

Zamknięcie Cieśniny Ormuz po amerykańsko‑izraelskich uderzeniach na Iran spowodowało poważne zakłócenia w produkcji ropy i gazu na Bliskim Wschodzie.

W nieco ponad tydzień z sieci odłączono ponad 12 milionów baryłek ekwiwalentu ropy na dobę (boepd), według analizy Rystad Energy.

W tym 7 milionów baryłek dziennie (bpd) dostaw ropy, co stanowi około 7% światowego zapotrzebowania na produkty płynne.

Wpływ na rynek i skok cen ropy

Irak ucierpiał najbardziej — odnotował redukcję ponad 60% w porównaniu z wolumenem sprzed konfliktu.

Bardziej niepokojące jest jednak prawdopodobieństwo, że najgorsze jeszcze przed nami.

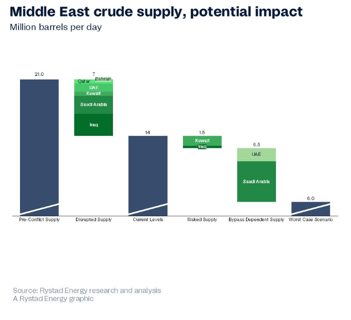

W scenariuszu pesymistycznym, analizowanym przez Rystad Energy, produkcja ropy z Bliskiego Wschodu mogłaby spaść znacząco do około 6 milionów bpd.

To oznacza znaczącą, ogólno-regionalną redukcję o 70% w porównaniu z poziomem sprzed konfliktu.

„Nie można wykluczyć dalszych cięć ze strony głównych producentów ropy na Bliskim Wschodzie, ponieważ zbiorniki magazynowe wypełniają się po brzegi, infrastruktura omijająca osiąga swoje limity, a konflikt nie daje oznak szybkiego zakończenia” — powiedział Aditya Saraswat, dyrektor ds. badań MENA w Rystad Energy, w komentarzu przesłanym e-mailem.

„Chociaż prawdopodobieństwo, że dostawy ropy spadną do 6 milionów bpd, nie jest naszym scenariuszem podstawowym, wciąż jest to całkiem realne.”

Tymczasem ceny ropy Brent przekroczyły $106 za baryłkę w poniedziałek, napędzane odnowionymi obawami o zagrożenia dla bezpieczeństwa infrastruktury naftowej na Bliskim Wschodzie, pomimo wezwania prezydenta USA Donalda Trumpa o międzynarodową ochronę strategicznej Cieśniny Ormuz.

W rezultacie oba benchmarki ropy surowej wzrosły w tym miesiącu o ponad 40%, osiągając najwyższe poziomy od 2022 roku.

Po uderzeniach militarnych na wyspę Kharg, z której eksportuje się około 90% irańskiej ropy, Trump zagroził dalszymi atakami na wyspę, co mogło sprowokować kolejne odwetowe działania Teheranu.

W odpowiedzi na ataki na Kharg, irańskie drony uderzyły w istotny terminal naftowy w Fujairah, Zjednoczone Emiraty Arabskie.

Wyłączając Iran, podaże ropy na Bliskim Wschodzie spadły w nieco ponad tydzień o 33%, z poziomu wyjściowego 21 milionów bpd do zaledwie 14 milionów bpd, według danych Rystad Energy.

Analiza dwóch kategorii ryzyka dostaw

Jednak pozostające 14 milionów bpd jest niepewne, ponieważ obejmuje dwie kategorie dostaw o istotnie różnych profilach ryzyka.

Pierwszą jest podaż aktywnie zagrożona dalszymi ograniczeniami.

Produkcja ropy z pól w Kuwejcie i Iraku, łącznie około 1,5 miliona bpd, jest obecnie utrzymywana jedynie ze względu na tymczasowe zapotrzebowanie na surowiec dla krajowych rafinerii — podała norweska firma zajmująca się analizą energetyczną.

Moc przerobowa rafinerii w Kuwejcie wynosi 1,42 miliona bpd, ale lokalny popyt to tylko 360 000 bpd.

Ponieważ brak opcji eksportowych, magazyny produktów rafineryjnych szybko zapełniają się, nawet przy obniżonych tempach przerobu.

Gdy te zbiorniki osiągną pełną pojemność, operacje rafinerii będą musiały zostać dodatkowo ograniczone.

To z kolei zmniejszy potrzebne dostawy surowej ropy, co wskazuje, że poziom produkcji nie jest stabilny, lecz nadal spada — dodała agencja.

Druga kategoria to dostawy zależne od tras omijających, które łącznie wynoszą około 6,5 miliona bpd — podał Rystad.

Jedyna droga tych dostaw na rynki eksportowe wiedzie przez rurociąg ADCOP ZEA do Fujairah oraz saudyjski rurociąg East‑West do Yanbu.

„Te dostawy fizycznie przemieszczają się na dzień 13 marca, ale odbywają się przez infrastrukturę, która już była celem ataków. Przykładem jest Fujairah, gdzie nadal występują ograniczenia zdolności załadunkowej i dostępności tankowców” — podała agencja.

Braki gatunków ropy i wyzwania związane z substytucją

Awaria w Arabii Saudyjskiej wpływa znacząco zarówno na wolumen, jak i na gatunki ropy.

Arab Heavy i Arab Medium, które odpowiadają za większość utraty na poziomie 2,2 miliona bpd, są kluczowe dla złożonych rafinerii azjatyckich.

Podczas gdy Arab Light i Arab Extra Light są nadal oferowane w przetargach spot w Yanbu, Arab Medium jest obecnie niedostępny.

Rafinerie, które nie mogą łatwo zastąpić lżejszych gatunków bez ponoszenia kosztów związanych z rekonfiguracją, muszą teraz konkurować o cięższe alternatywy pochodzące z odległych źródeł w obu Amerykach i Afryce Zachodniej — podał Rystad.

To wprowadza istotne nowe wyzwania, w tym wyższe koszty frachtu, dłuższe czasy dostaw oraz niepewność co do surowca, dodatkowo obciążając już napięty rynek.

Ponadto, jeśli rynek utraci irańską ropę z powodu ciągłych ataków na jej infrastrukturę, najbardziej odpowiednie substytuty — Arab Heavy i Arab Medium — stałyby się niedostępne, podała agencja.

„Potencjalnym beneficjentem może być Rosja, która mogłaby dostarczyć dodatkowe baryłki, ponieważ wzrost aktywności wiertniczej może zwiększyć podaż Urals o około 200 000–300 000 bpd, ale nawet to pokryłoby tylko ułamek ewentualnej utraty irańskiej ropy” — powiedział Saraswat.

Obecna analiza wskazała, że w krótkim terminie nie ma dostępnych realnych substytutów dla Arab Heavy i Arab Medium.

Brak alternatyw doprowadzi do historycznego kryzysu podaży, jeśli konflikt nie zostanie rozwiązany w ciągu najbliższych kilku tygodni.

„Jeśli i kiedy kryzys się zakończy, przywrócenie operacji do poziomów sprzed konfliktu zajmie miesiące, a kwestie integralności infrastruktury i zrekalibrowanego porządku geopolitycznego nadal będą miały znaczenie” — dodał Saraswat.

Złoto osiąga najwyższy poziom od dwóch miesięcy — czy droga do $5,000 znów się otwiera?

Prognoza cen ropy: czy Brent przebije 90 USD, gdy znów rosną napięcia z Iranem?

Ropa rośnie o 3% po opóźnieniu otwarcia Cieśniny Ormuz przez Iran

Złoto spada z siedmiotygodniowego szczytu przed kluczowym odczytem CPI

Ropa rośnie po zaostrzeniu warunków w Hormuzie — pułapka byków?

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.