Dostawy paliw do Europy odporne, ale kruche po załamaniu dostaw z Bliskiego Wschodu

Sentyment AI: 22/100 Niedźwiedzi

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kup SHEL lub BP. Artykuł pokazuje, że Europa pracuje intensywniej: marże rafineryjne gwałtownie wzrosły (jet +180%, diesel +170%) i zapasy się kurczą, więc rafinerie o skali i elastycznym dostępie do surowca powinny uchwycić wysokie spready rafineryjne (crack spreads) podczas odraczania prac remontowych. To bezpośredni impuls dla wyników finansowych wynikający z ograniczenia podaży i spadku zapasów, a nie jednorazowy efekt nagłówka.

Kluczowe ryzyko: Rafinerie mogą być zmuszone do przeprowadzenia zaległych remontów wcześniej niż oczekiwano, co obniży przerób w momencie, gdy zapasy są już niskie, a marże mogą wrócić do średnich.

Sprzedaj rafinerie/eksporterów z USA najbardziej narażonych na arbitraż crack względem Europy — np. Valero (VLO) i Phillips 66 (PSX). Równowaga Europy w dużej mierze zależy od przepływów z USA (18% importu diesla/paliwa lotniczego; 22% importu ropy). Jeśli wykorzystanie mocy rafineryjnych w USA pozostanie bliskie 98% i krajowy popyt będzie silny, eksporty mogą się skurczyć, ograniczając marże napędzane eksportem, które korzystały z tych podmiotów.

Kluczowe ryzyko: Eksporty z USA do Europy nie spadną — albo dlatego, że przeroby w USA się rozluźnią, albo krajowy popyt osłabnie — więc teza o kurczeniu się eksportu może się nie zrealizować.

- Importy z Bliskiego Wschodu spadły do najniższego poziomu od dekady po zamknięciu Cieśniny Ormuz.

- Europa rekompensuje straty przepływami ze Stanów Zjednoczonych i Afryki Zachodniej.

- Analityk ostrzega, że zaległe remonty i kurczące się zapasy mogą obniżyć produkcję.

Dostawy paliw transportowych do Europy wykazały wyjątkową odporność w obliczu zamknięcia Cieśniny Ormuz, jednak analitycy ostrzegają, że równowaga jest krucha i ryzyka narastają.

Nowy raport od Vortexa podkreśla, jak kontynent zdołał zrekompensować utratę baryłek z Bliskiego Wschodu dzięki wyższym importom ze Stanów Zjednoczonych i Afryki Zachodniej, zwiększonym przerobom rafineryjnym oraz redukcjom zapasów.

Załamanie dostaw z Bliskiego Wschodu

Między styczniem 2023 a lutym 2026 kraje Zatoki Perskiej odpowiadały za około 30% morskiego importu paliwa lotniczego i diesla do Europy oraz za blisko 10% jej importu ropy naftowej i kondensatu, wynika z danych Vortexa.

Zakłócenie przepływów przez Cieśninę Ormuz znacząco zmieniło te wzorce handlowe.

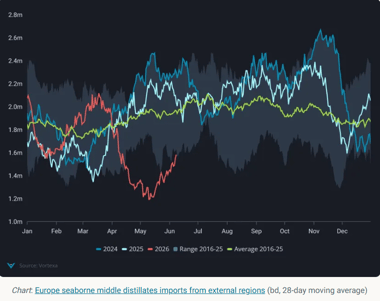

W maju 2026 importy destylatów średnich z tego regionu do Europy spadły do zaledwie 40 000 baryłek dziennie, co jest najniższym poziomem w 10-letnim zestawie danych Vortexa i oznacza spadek o 540 000 baryłek dziennie w porównaniu z rokiem poprzednim.

Afryka Zachodnia wyłoniła się jako alternatywne źródło podaży — eksport do Europy podwoił się rok do roku do 125 000 baryłek dziennie. Większość tego wzrostu pochodziła z dostaw paliwa lotniczego produkowanego przez Dangote Refinery w Nigerii.

Stany Zjednoczone również zwiększyły eksport do Europy.

Dostawy z Gulf Coast wzrosły o 60–70% rok do roku w kwietniu i maju, podczas gdy eksporty z Atlantic Coast osiągnęły rekordowe 110 000 baryłek dziennie w kwietniu, głównie za sprawą diesla.

Mimo tych zastępczych przepływów, całkowity morski import paliw do Europy pozostaje znacząco poniżej poziomów sprzed roku — import diesla spadł o około 20%, a paliwa lotniczego o około 50% w maju.

Przeroby rafineryjne i spadki zapasów

Europejski sektor rafineryjny pomógł złagodzić część zakłóceń w dostawach paliw.

Morski import ropy średnio wynosił około 11.5 miliona baryłek dziennie w okresie od marca do maja, wobec 11 milionów baryłek dziennie w tym samym okresie rok wcześniej.

Wyższe importy z regionu Zatoki Meksykańskiej USA, Norwegii oraz producentów CPC Blend pomogły zrekompensować zmniejszone napływy z Bliskiego Wschodu.

Jednak zapasy się kurczą. Zapas ropy spadł o około 12.9 miliona baryłek od kwietnia, pozostawiając poziomy zapasów na sezonowo niskim poziomie.

Rafinerie odpowiedziały na wysokie marże, maksymalizując produkcję.

W północno-zachodniej Europie marże rafineryjne wzrosły gwałtownie: spready benzynowe w górę około 35%, marże paliwa lotniczego wzrosły o 180%, a marże diesla o 170%.

Aby wykorzystać te korzystne warunki ekonomiczne, wielu operatorów odroczyło prace remontowe, zmniejszając offline moc przerobowe do mniej więcej połowy poziomu sprzed roku.

Choć to pomogło utrzymać dostawy w krótkim terminie, podejście to prawdopodobnie nie będzie trwałe w nieskończoność.

Zaległe remonty w końcu będą musiały zostać wykonane, co może ograniczyć przepustowość rafinerii w momencie, gdy zarówno zapasy ropy, jak i produktów rafinowanych są już stosunkowo niskie.

Zmiany popytu i nadchodzące ryzyka

Pojawiają się sygnały łagodzenia popytu. Sprzedaż paliw samochodowych w strefie euro spadła o 3,5% rok do roku w kwietniu — był to najsilniejszy spadek od października 2023, jak wskazują dane.

W Wielkiej Brytanii odnotowano silniejszy spadek o 10% pomimo subsydiów i obniżek podatków. Popyt na paliwo lotnicze pozostaje jednak odporny.

Dane Eurocontrol pokazują, że ruch lotniczy w czerwcu wzrósł o 0,7% rok do roku, co utrzymuje presję na zapasy paliwa lotniczego.

Zapasy w węźle Amsterdam-Rotterdam-Antwerp spadły o 39% rok do roku, osiągając najniższy poziom od 2020 r. Zapasy diesla również są niższe o 10% rok do roku.

Równowaga Europy teraz w dużej mierze zależy od przepływów z USA. W maju 18% importu diesla i paliwa lotniczego oraz 22% importu ropy pochodziło ze Stanów Zjednoczonych, ale przy wykorzystaniu mocy rafineryjnych w USA bliskim 98% i silnym popycie krajowym eksporty mogą się skurczyć.

Zapasy ropy na wybrzeżu Zatoki USA (US Gulf Coast) już spadły o 6% miesiąc do miesiąca.

Turcja może okazać się zaworem bezpieczeństwa — jej import ropy spoza Rosji wzrósł rok do roku o 390 000 baryłek dziennie.

Może to umożliwić przepływ większej ilości produktów rafinowanych do Europy, biorąc pod uwagę zakaz importu destylatów z Rosji przez UE.

Ernest Censier, analityk rynkowy w Vortexa, podsumował sytuację

Dostawy paliw transportowych do Europy są odporne, lecz podatne na zakłócenia. Kontynent zdołał zrekompensować utratę baryłek z Bliskiego Wschodu dzięki wyższym importom ze Stanów Zjednoczonych i Afryki Zachodniej, zwiększonym przerobom rafineryjnym oraz spadkom zapasów. Jednak równowaga jest krucha, a ryzyka narastają, gdy zapasy się kurczą, a zaległe remonty mogą obniżyć moce produkcyjne rafinerii jeszcze w tym roku.

Perspektywa jest jasna: Europa zdołała utrzymać przepływ paliw, ale system jest przeciążony.

Jeżeli eksporty z USA osłabną lub europejskie rafinerie przejdą opóźnione prace remontowe, bufor może szybko zniknąć.

Na razie odporność maskuje podatność, ale nadchodzące miesiące mogą sprawdzić, jak cienka naprawdę jest ta rezerwa.

Cena złota przekracza $4,040: czy rozpoczyna się nowy rajd w stronę $4,100?

Analiza ceny ropy Brent: czy rynek jest zbyt spokojny?

Profesor wyjaśnia, dlaczego cena ropy WTI może wkrótce gwałtownie wzrosnąć

Odbicie ceny srebra staje się niebezpieczne, gdy opór $57.50 się umacnia

Cena złota zbliża się do punktu załamania w obliczu obaw o Fed

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.