Rynek aluminium ma 3 mln ton lukę — ING ostrzega, że deficyt się utrzyma

Sentyment AI: 68/100 Byczy

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kupuj aluminium na LME (rynek kasowy lub kontrakty terminowe 3–12 miesięcy). Główny punkt ING to deficyt strukturalny: ~3m tonnes utraconej produkcji nie zostanie szybko przywrócone, a nawet przy deeskalacji rynek pozostaje napięty (LME stocks ~314k tonnes, down ~40% YTD). Eksport z Chin pomaga, ale nie może w pełni zrekompensować, ponieważ produkcja jest ograniczona przez limit mocy oraz ograniczenia związane z energią i pozwoleniami. To zapobiega całkowitemu zniknięciu „premii geopolitycznej”, podczas gdy fizyczne napięcie wspiera ceny.

Kluczowe ryzyko: Szybkie, duże odbudowanie podaży (szybkie ponowne uruchomienie hut lub uruchomienie nowej mocy), które zamknie deficyt i odbuduje zapasy na LME.

Kupuj producentów aluminium z istotną ekspozycją na napięty rynek fizyczny (np. Rio Tinto, Alcoa). Jeśli rynek pozostanie w deficycie, producenci skorzystają z wyższych zrealizowanych cen i lepszych warunków kontraktowych, a spadki zapasów będą wspierać premie. Teza zakłada, że złagodzenie ryzyka na Bliskim Wschodzie nie usunie fundamentalnego niedoboru, więc siła wyników powinna się utrzymać nawet gdy ryzyko nagłówkowe słabnie.

Kluczowe ryzyko: Osłabienie cen w wyniku szoku popytowego (spowolnienie przemysłowe), które przeważy nad deficytem podaży i zmusi producentów do cięć produkcji lub sprzedaży ze zniżką.

- Oczekiwany deficyt aluminium: 1,8 mln ton w tym roku.

- Fundamenty nadal sprzyjają wyższym cenom aluminium.

- Chiński eksport osiągnął rekord, ale limit mocy ogranicza dalszy wzrost.

ING Economics ostrzega, że światowy rynek aluminium pozostanie w deficycie w tym roku pomimo złagodzenia napięć na Bliskim Wschodzie, a utracone dostawy na poziomie około 3 mln ton raczej nie zostaną szybko przywrócone.

Strateg ds. surowców w ING, Ewa Manthey, napisała w niedawnym raporcie, że fundamenty nadal wspierają ceny, nawet gdy ryzyka geopolityczne słabną.

Podpisanie porozumienia między USA a Iranem w ubiegłym tygodniu nie skłoniło ING Economics do zmiany prognoz dla aluminium.

Deficyt aluminium utrzymuje się

Podpisanie wstępnego Memorandum of Understanding między USA a Iranem w ubiegłym tygodniu, wraz z przedłużeniem zawieszenia broni, złagodziło obawy o dalsze zakłócenia w podaży aluminium i trasach żeglugowych na Bliskim Wschodzie.

ING Economics zauważa, że choć porozumienie zmniejsza ryzyko kolejnych strat podaży, nie zmienia istotnie perspektyw.

„Wciąż oczekujemy, że światowy rynek aluminium pozostanie w deficycie w tym roku” — powiedziała Ewa Manthey.

Zakłócenia podaży związane z konfliktem już wyeliminowały z rynku szacunkowo 3 mln ton produkcji.

ING prognozuje globalny deficyt aluminium na poziomie 1,8 mln ton w 2026 r., podparty utraconą mocą, której nie da się szybko odzyskać.

Manthey wyjaśniła, że huty są zaprojektowane do ciągłej pracy, a ponowne uruchomienie postojujących mocy może zająć miesiące i wymagać znaczących inwestycji.

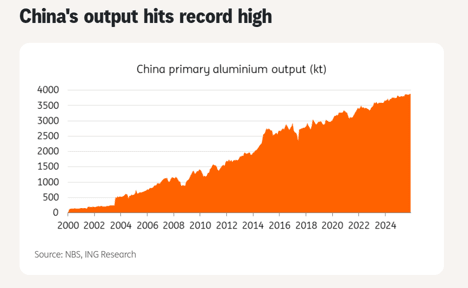

Chiny wkraczają, ale możliwości ograniczone

Wyższe chińskie eksporty przyniosły pewną ulgę. Wolumeny eksportu wzrosły o 15% r/r w kwietniu do 598 000 ton i zwiększyły się o kolejne 16% w maju do 630 000 ton.

China Nonferrous Metals Industry Association oczekuje, że eksport wyrobów aluminiowych w całym roku osiągnie rekordowy poziom w 2026 r.

Wzrost ten napędzany jest przez rosnącą premię między międzynarodowymi a chińskimi cenami aluminium, co zachęca producentów do maksymalizacji eksportu.

Słabszy popyt krajowy i podwyższone zapasy również wspierały wysyłki zagraniczne.

Chiny zwiększyły także eksport aluminy — wysyłki w maju wzrosły o 36,4% r/r do 280 000 ton.

Jednak Manthey ostrzegła, że zdolność Chin do dalszego zwiększania podaży jest ograniczona.

Roczna produkcja według tempu rocznego już wynosi 46,7 mln ton, powyżej rządowego limitu mocy na poziomie 45 mln ton.

„Choć wyższe wolumeny eksportu pomogły złagodzić część napięcia na rynkach światowych, wydaje się, że możliwości istotnego zwiększenia chińskiej produkcji są ograniczone” — dodała.

Oczekuje się, że Indonezja doda w tym roku 0,5–0,8 mln ton mocy produkcyjnych aluminium, ale ING zauważa, że to znacznie mniej niż szacowane 3 mln ton utraconych z powodu konfliktu na Bliskim Wschodzie.

Ograniczenia związane z dostępem do energii i pozwoleniami mogą dodatkowo ograniczyć produkcję.

W rezultacie przyrost podaży z Indonezji raczej nie zmieni istotnie bilansów rynkowych w krótkim terminie.

Ceny utrzymane mimo złagodzenia ryzyk

W szczycie konfliktu ceny aluminium uwzględniały premię geopolityczną odzwierciedlającą ryzyko kolejnych zakłóceń podaży.

Po przedłużeniu zawieszenia broni i dzięki US–Iran MoU, który daje ramy negocjacyjne, część tej premii prawdopodobnie się wycofa.

Jednak Manthey podkreśliła, że ryzyka spadkowe pozostają ograniczone. „Wciąż widzimy wspierające fundamenty dla aluminium pomimo niedawnej deeskalacji” — powiedziała.

Zapasy aluminium na LME spadły do około 314 000 ton, czyli o prawie 40% od początku roku, mimo silniejszego eksportu z Chin i złagodzenia napięć.

Zapas nadal sygnalizuje napiętą sytuację na rynku fizycznym. ING utrzymuje prognozy cen aluminium na poziomie 3 500 USD za tonę w III kw. oraz 3 400 USD za tonę w IV kw.

Perspektywy

Złagodzenie napięć na Bliskim Wschodzie zmniejszyło bezpośrednie ryzyko, ale rynek aluminium pozostaje strukturalnie napięty.

Utracone dostawy będą wymagać miesięcy na odbudowę, eksport z Chin nie może rosnąć w nieskończoność, a przyrosty z Indonezji są niewystarczające, by zamknąć lukę.

Poprawa warunków geopolitycznych zmniejsza ryzyko kolejnych zakłóceń podaży, ale nie przywraca od razu utraconej produkcji. Eksport z Chin nie był wystarczający, by zrównoważyć rynek.

Złoto blisko $4 070: czy słabszy dolar dał rzadką okazję do kupna?

Ropa spada o 7%, ale przerwa Trumpa ws. Iranu może przygotować kolejne odbicie

Cena ropy spada na Hyperliquid po 'TACO' Trumpa — rezygnacji z ataków na Iran

Ceny ropy spadają po burzliwym tygodniu, ale prawdziwy ucisk może nadejść

Złoto schodzi z czołówki, ale $4,000 może być prawdziwym sygnałem byków

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.