Akcje Salesforce spadły w związku z obawami o SaaSpocalypse. Co dalej?

Sentyment AI: 22/100 Niedźwiedzi

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kup IBM. Artykuł łączy spowolnienie IBM z przesunięciem wydatków kapitałowych klientów w kierunku serwerów i pamięci. To właśnie rodzaj wydatków, który zwykle wspiera mieszankę IBM skoncentrowaną na infrastrukturze, w przeciwieństwie do czystego SaaS rozliczanego 'per seat'. Jeśli obawy przed SaaSpocalypse przesuną budżety z miejsc licencyjnych oprogramowania na wydatki na moc obliczeniową, IBM powinien być stosunkowo odizolowany i może zyskać rewaluację, gdy inwestorzy będą rotować z ryzyka 'zastąpienia oprogramowania' na beneficjentów wydatków infrastrukturalnych.

Kluczowe ryzyko: Klienci obniżą ogólne budżety IT (nie tylko na oprogramowanie), a popyt na infrastrukturę IBM osłabnie na tyle, że zniweluje korzyści z przesunięcia wydatków kapitałowych.

Sprzedaj krótko Salesforce (CRM). Wiadomość to podwójny cios: wzrost spowalnia, a rynek dyskontuje ryzyko 'SaaSpocalypse' dla oprogramowania rozliczanego 'per seat', podczas gdy ostatni wzrost Salesforce jest częściowo napędzany przejęciami (Informatica). Nawet mimo wzrostu ARR w segmencie Agentforce/danych, akcje pozostają poniżej kluczowych poziomów trendu (50-tygodniowa EMA, Supertrend i okolice strefy Fibo 78,6%), więc rajdy prawdopodobnie będą sprzedawane. Wycena wydaje się tania, ale artykuł wskazuje, że metryki są zniekształcone przez transakcję z Informatica — więc 'okazja' może okazać się pułapką wartościową.

Kluczowe ryzyko: Wzrost Agentforce/danych przyspieszy na tyle, że udowodni, iż agenci AI nie odbiorą Salesforce zdolności cenowej, a guidance (prognozy spółki) będzie przewyższać oczekiwania przez kilka kwartałów.

- Akcje Salesforce spadły o ponad 50% od rekordowego maksimum.

- Spadek nastąpił w związku z trwającymi obawami o SaaSpocalypse.

- Analiza techniczna sugeruje, że akcje będą nadal spadać.

Kurs akcji Salesforce spadł o ponad 50% od szczytu z grudnia 2024 r., gdy nasilają się obawy o perspektywy wzrostu. Kapitalizacja rynkowa zmniejszyła się z ponad 347 mld USD do około 136 mld USD, a wyprzedaż może się utrzymać, ponieważ inwestorzy nadal obawiają się strategii spółki i jej długoterminowych perspektyw wzrostu.

Akcje Salesforce spadły w związku z obawami o SaaSpocalypse

Akcje CRM znajdują się w ostrym trendzie spadkowym w ciągu ostatnich kilku lat, w miarę jak narastały obawy o ich wzrost. Ostatnio kurs spadł z powodu rosnących obaw związanych z SaaSpocalypse.

SaaSpocalypse to stosunkowo nowe określenie odnoszące się do obaw, że agenci AI zastąpią tradycyjne oprogramowanie i model wyceny „per seat”. Dobrym przykładem jest to, co robi Starbucks.

Według Bloomberga spółka tworzy własne rozwiązanie wspomagane sztuczną inteligencją, które zastąpi system Microsoftu śledzący zapasy oraz rozwiązanie IBM do zarządzania konserwacją. Celem jest zaoszczędzenie 400 mln USD, które wydaje rocznie na oprogramowanie.

Obawy w branży oprogramowania nasiliły się w tym tygodniu po publikacji wyników finansowych IBM. IBM poinformował, że jego działalność spowolniła, gdy klienci zmienili priorytety wydatków inwestycyjnych, przekierowując je na zakup sprzętu, takiego jak serwery i pamięć.

Organiczny wzrost Salesforce spowalnia od pewnego czasu. Najnowsze wyniki pokazały, że przychody wzrosły o 13% w pierwszym kwartale. Choć to solidny wzrost dla firmy działającej od lat, nie był on w pełni organiczny. Z 11,1 mld USD przychodów 444 mln USD pochodziło od Informatica, spółki, którą przejęła w transakcji o wartości 8 mld USD.

Spółka była jedną z najbardziej aktywnych akwizycyjnie w USA. Wydała miliardy dolarów na przejęcia firm takich jak Own Company, Fin, Bluebirds, Tableau i Slack.

Analitycy oczekują, że działalność Salesforce pozostanie pod presją w nadchodzących miesiącach. Średnie szacunki wskazują, że przychody wzrosły o 10% w ostatnim kwartale do 11,32 mld USD. Roczne przychody mają wynieść 46,1 mld USD, a w następnym roku 50,4 mld USD.

Okazja czy pułapka wartościowa?

Na pierwszy rzut oka są oznaki, że akcje Salesforce stały się okazją. Przede wszystkim jej prognozowany wskaźnik cena/zysk (Non-GAAP forward P/E) spadł do 11,8, znacznie poniżej mediany sektora wynoszącej 24. Pięcioletnia średnia to 24.

Podobnie prognozowany wskaźnik PEG wynosi 0,73, także niżej niż u pozostałych firm z sektora technologicznego. Wyzwanie polega jednak na tym, że te wskaźniki wyceny uwzględniają dodatkowe środki związane z przejęciem Informatica.

W rezultacie spółka będzie potrzebowała kolejnych katalizatorów wzrostu. Jednym z nich będą segmenty Agentforce i danych, których roczne przychody powtarzalne (ARR) wzrosły do 3,4 mld USD, czyli o 200%. Wdrożyła ponad 3,8 miliarda Agentic Work Units (AWU) w ramach Agentforce i Slack.

CZYTAJ WIĘCEJ: Akcje Salesforce spadają po obniżeniu rekomendacji przez KeyBanc z powodu obaw o wzrost związany z AI

Analiza techniczna akcji CRM

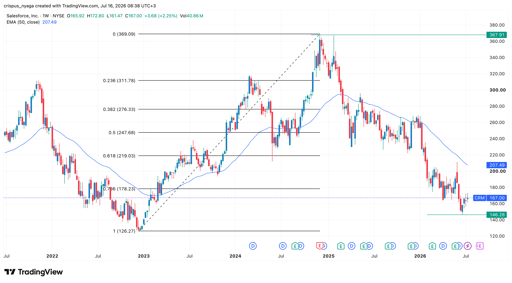

Wykres akcji Salesforce | Źródło: TradingView

Wykres tygodniowy pokazuje, że cena akcji CRM spadła w ciągu ostatnich kilku lat, z rekordu 367 USD do dołka 146 USD. Pozostaje poniżej 50-tygodniowej wykładniczej średniej kroczącej (EMA).

Akcje pozostają również poniżej wskaźnika Supertrend oraz poziomu zniesienia Fibonacciego 78,6%.

W związku z tym akcje prawdopodobnie pozostaną pod presją w najbliższym czasie. Mogą spaść i ponownie przetestować tegoroczny dołek na poziomie 146 USD.

Jednak w dłuższej perspektywie akcje prawdopodobnie odbiją, gdy inwestorzy będą kupować spadki w sektorze oprogramowania.

Dlaczego akcje SanDisk spadają mimo olbrzymiego zaskoczenia w II kwartale?

Dow bije rekord, Nvidia rośnie, S&P 500 spada z nowego szczytu

Wieczorny przegląd: zmiany w badaniach AI Alphabet, spadek SpaceX

Dlaczego akcje Alphabet spadają dziś o 4%?

Akcje Lucid spadają po Q2 — straty i wzrost spalania gotówki przysłaniają przychody

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.