Akcje SanDisk uwięzione na rynku niedźwiedzia: kupić spadek czy sprzedać odbicie?

Sentyment AI: 35/100 Niedźwiedzi

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kupić SanDisk (SNDK) po wyprzedaży przy retescie 38.2% Fibonacciego i spadku poniżej 50-dniowej średniej kroczącej. Artykuł wskazuje na eksplodujący wzrost przychodów (wielo-kwartalny skok) oraz silne wieloletnie kontrakty, które wygładzają cykle boom–bust. Wycena to wspiera: prognozowany P/E ~24 i bardzo niski prognozowany PEG (~0.13) w stosunku do tempa wzrostu. Teza: rynek zbyt silnie dyskontuje spowolnienie w sektorze pamięci, podczas gdy fundamenty i przejrzystość kontraktów zwiększają zdolność generowania zysków; oczekuj odbicia w kierunku poziomu zniesienia 50% (~$1,200), a następnie rajdu ulgowego.

Kluczowe ryzyko: Popyt na pamięci lub ceny ponownie załamują się, a wzrost przychodów odwraca się szybciej, niż kontrakty zdążą ochronić marże.

Sprzedawać/krótkować Western Digital (WDC) lub Micron (MU) przy ich umocnieniu względem SanDisk. Artykuł twierdzi, że słabość SNDK idzie w parze z szerszym sektorem pamięci (Micron/Samsung/WDC). Jeśli grupa nadal jest na niedźwiedzim trendzie, spółki o najwyższej becie zazwyczaj zachowują się gorzej przy każdej dodatkowej ostrożności dotyczącej nakładów kapitałowych. Teza: widoczność kontraktów SNDK i bufor wyceny czynią ją relatywnym zwycięzcą, więc reszta sektora powinna pozostawać w tyle podczas odbić.

Kluczowe ryzyko: Szerokie przyspieszenie wydatków kapitałowych hyperscalerów podnosi cały sektor pamięci i zmusza krótkich do zamykania pozycji w MU/WDC.

- Akcje SanDisk kontynuują silny trend spadkowy w tym tygodniu.

- Spadły o 35% od tegorocznego maksimum.

- Akcje mogą dalej spadać w związku z wynikami największych firm technologicznych.

Akcje SanDisk kontynuowały osłabienie w tym tygodniu, spadając do najniższego poziomu od 22 maja. Straciły 35% od tegorocznego maksimum. Mimo to czołowi analitycy obserwujący spółkę utrzymują optymistyczne prognozy, wskazując na jej silny wzrost.

Wielu analityków jest byczo nastawionych do akcji SanDisk

Czołowi analitycy pokrywający SanDisk uważają, że akcje mają znaczny potencjał wzrostu. Najbardziej byczy jest Mehdi Hosseini z Susquehanna, który ustalił cenę docelową na poziomie $3,250 — co sugeruje 115% wzrostu względem obecnego poziomu.

Bernstein ma cel cenowy $3,000, natomiast Bank of America oczekuje, że kurs wzrośnie do $2,500. Inni byczy analitycy pochodzą z firm takich jak Evercore ISI, Citigroup i Cantor Fitzgerald.

Według MarketBeat 19 analityków ocenia SanDisk jako kupuj, natomiast pięciu zaleca trzymać akcje. Średnia cena docelowa wynosi $1,803, znacznie więcej niż $692 zaledwie trzy miesiące temu.

Analizując raporty analityków, większość wskazuje na silny wzrost przychodów i zysków spółki oraz rosnące portfolio wieloletnich kontraktów. Te długoterminowe umowy zapewniają większą przewidywalność przychodów i pomagają złagodzić tradycyjne cykle boom–bust w branży.

Przychody SanDisk rosną gwałtownie

Kwartalne przychody SanDisk wzrosły w poprzednim kwartale do $5.95 billion, z $1.69 billion w tym samym okresie roku wcześniej. Przychody za dziewięć miesięcy poszybowały do $11.28 billion z $5.4 billion.

Ten wzrost nastąpił, gdy wolumen i ceny pamięci skoczyły. Popyt utrzymuje się na podwyższonym poziomie po stronie kluczowych klientów, takich jak Apple, Microsoft, Amazon i Google.

Sądząc po niedawnych wynikach Micron i Samsung, prawdopodobne jest, że jej zyski będą dalej rosnąć. Średnia prognoza analityków zakłada, że kwartalne przychody wzrosły w ostatnim kwartale o 339% do $8.35 billion.

Przychody w bieżącym kwartale mają wzrosnąć o 360% do $10.6 billion. Te liczby są istotnie wysokie, biorąc pod uwagę, że SanDisk osiągnął $7.2 billion w ostatnim roku finansowym.

Co ważniejsze, SanDisk nie jest aż tak droga w świetle wzrostu przychodów. Podczas gdy wskaźnik cena/zysk za ostatnie dwanaście miesięcy (TTM) jest wysoki i wynosi 51, prognozowany wskaźnik cena/zysk (forward P/E) na poziomie 24 jest stosunkowo umiarkowany. Ma też niski prognozowany wskaźnik PEG na poziomie 0.13.

Ryzyko polega jednak na tym, że spółka działa w branży regularnie doświadczającej cykli boom–bust. W 2022 roku jej przychody wzrosły do $9.7 billion z $5.5 billion rok wcześniej. Sytuacja zmieniła się w 2023 roku, kiedy przychody spadły do $6 billion w związku ze wzrostem zapasów.

Co dalej z ceną akcji SNDK?

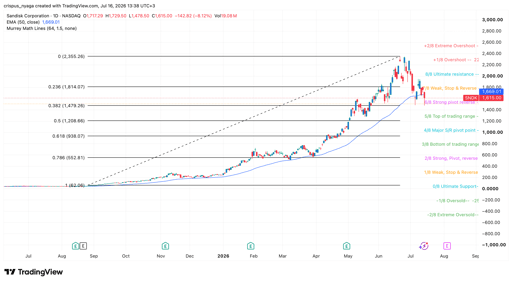

Wykres akcji SanDisk | Źródło: TradingView

Wykres dzienny pokazuje, że akcje SanDisk spadły z $2,355 w czerwcu do $1,510 w handlu przed otwarciem. Ta korekta zbiegła się ze spadkami innych firm z sektora pamięci, takich jak Micron i Western Digital.

Akcja przetestowała poziom zniesienia Fibonacciego 38.2%. Spadła też poniżej 50-dniowej średniej kroczącej i znajduje się przy silnym poziomie odwrócenia (pivot) narzędzia Murrey Math Lines.

Dlatego najbardziej prawdopodobna prognoza dla SNDK jest niedźwiedzia, z kolejnym celem na poziomie zniesienia 50% – $1,200. Akcje mogą potem odbić, jeśli największy hyperscalerzy potwierdzą plany zwiększenia wydatków kapitałowych.

PRZECZYTAJ RÓWNIEŻ: Akcje Sandisk tworzą niedźwiedzią dywergencję i wchodzą w ryzykowną fazę Wyckoffa

Dlaczego akcje Alphabet spadają dziś o 4%?

Akcje Lucid spadają po Q2 — straty i wzrost spalania gotówki przysłaniają przychody

Akcje UBER spadają i nie chodzi tylko o wyniki za II kw.

Wyniki Shopify za II kw.: trzy sygnały ważniejsze niż liczby w nagłówkach

Dlaczego analitycy pozostają optymistyczni wobec AMD mimo rozczarowujących wyników

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.