Por que o fechamento do Estreito de Ormuz pode levar o Brent a $140

Um trecho marítimo de 165 quilômetros no Golfo Pérsico está no centro das atenções nesta segunda-feira.

Situado entre o Golfo Pérsico e o Golfo de Omã, o Estreito de Ormuz fornece a única passagem marítima do Golfo Pérsico para o oceano aberto e é um dos pontos de estrangulamento mais estrategicamente importantes do mundo.

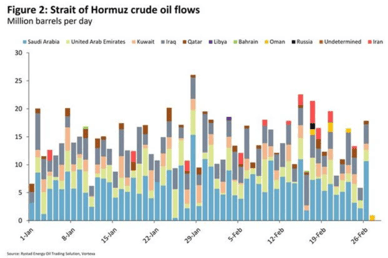

Cerca de 15 milhões de barris por dia de petróleo cru transitam diariamente pelo Estreito de Ormuz, segundo cálculos da Rystad Energy.

Especialistas acreditam que, se o estreito for totalmente bloqueado, os preços do petróleo poderiam disparar para $140 por barril pela primeira vez desde o início de 2022.

Em 28 de fevereiro, nas primeiras horas da manhã, os EUA e Israel iniciaram operações militares diretas e substanciais dentro do Irã.

A campanha atual parece ser maior tanto em alcance quanto em intensidade do que o confronto anterior de 12 dias.

O Irã respondeu com força, mirou Israel, bases dos EUA na região e parte da infraestrutura civil em alguns estados vizinhos do Golfo.

Também respondeu às ofensivas restringindo o tráfego marítimo pelo Estreito de Ormuz.

Mercados de petróleo enfrentam alta significativa

Uma ação militar prolongada e uma retaliação agressiva do Irã podem representar um desastre para o comércio de petróleo pelo Estreito de Ormuz.

Já surgiram relatos não confirmados sobre possíveis ataques à ilha de Kharg, no Irã, que é o terminal principal para quase todas as exportações de petróleo do país.

O impacto possível envolve aproximadamente 1,5 milhão de barris por dia (bpd) de petróleo, a maior parte destinada à China.

Essa ação representaria uma escalada significativa em termos de impacto potencial.

De grande relevância é o anúncio reportado do Irã de fechar o Estreito de Ormuz.

Este ponto de estrangulamento crítico para os mercados globais de energia concentra o trânsito de 20 milhões de barris de petróleo por dia e mais de 100 bilhões de metros cúbicos de GNL por ano, o que constitui aproximadamente 20% do comércio mundial de GNL, segundo o ING Group.

“Entretanto, seria difícil impor um fechamento e quaisquer tentativas nesse sentido provavelmente veriam uma resposta firme dos EUA”, disse Warren Patterson, chefe da estratégia de commodities do ING Group, em nota.

“No caso de uma guerra prolongada, o Estreito de Ormuz provavelmente permanecerá intransitável por um período mais longo. O preço do petróleo Brent poderia então subir em direção a $100 por barril e manter-se nesse patamar por algum tempo”, disse Jörg Krämer, economista-chefe do Commerzbank AG, em relatório.

A relutância de navios em navegar pelo estreito devido aos riscos inerentes está aumentando.

Se essa hesitação continuar, os mercados de petróleo e os mercados de gás sofrerão consequências crescentes.

“Preços de referência globais elevados e forte backwardation devem se sustentar até que o Estreito volte a ser navegável”, disse Jorge Leon, vice-presidente sênior e chefe de análise geopolítica da Rystad Energy, em comentário enviado por e-mail.

“A menos que sinais de desescalada surjam rapidamente, esperamos uma reprecificação significativa do petróleo no início da semana.”

Opções para contornar o Estreito

Contornar o Estreito é desafiador, pois as opções são escassas, segundo a Rystad Energy.

A Arábia Saudita possui uma alternativa: redirecionar o petróleo por seu oleoduto East-West até o Mar Vermelho, uma rota com capacidade aproximada de 5 milhões bpd.

Os Emirados Árabes Unidos têm acesso ao oleoduto de Abu Dhabi, que pode transportar aproximadamente 1,5 milhão bpd.

No entanto, mesmo se essas rotas alternativas forem plenamente utilizadas, um volume substancial de exportações — potencialmente entre 8 e 10 milhões bpd — ainda estaria vulnerável caso o Estreito se torne inutilizável.

“Em outras palavras, a capacidade de redirecionar fluxos mitigaria apenas parcialmente a interrupção”, disse Leon.

O desvio do petróleo por oleodutos limitaria o choque de oferta a cerca de 15 milhões bpd (9 milhões bpd para petróleo bruto e 6 milhões bpd para produtos refinados), segundo o ING.

As perturbações não se limitariam apenas aos preços do petróleo bruto; os spreads de produtos refinados também poderiam se fortalecer.

Aproximadamente 6 milhões bpd de produtos refinados passam pelo estreito, colocando esses fluxos em risco.

Além disso, interrupções nos fluxos de petróleo bruto afetariam negativamente as operações de refinarias globalmente, principalmente na Ásia, que é o destino da maioria desses embarques de energia, disse Patterson.

Um bloqueio sofreria considerável pressão de outros governos, especialmente na Ásia, devido à forte dependência do continente em relação aos suprimentos energéticos do Golfo Pérsico.

84% do petróleo e 83% do GNL que passam pelo Estreito de Ormuz vão para a Ásia, com a China sendo o principal destino.

Reservas SPR e o papel da OPEP

“Se o mercado observar interrupções significativas no abastecimento de petróleo, a ação mais rápida que provavelmente veremos por parte dos governos é a liberação coordenada de petróleo das reservas estratégicas de petróleo (SPR)”, disse Patterson, do ING.

A SPR dos EUA, esgotada significativamente após a invasão da Rússia em 2022 à Ucrânia, está agora cerca de 35% menor do que no início de 2021.

No entanto, com cerca de 415 milhões de barris, ela ainda permite novas liberações de emergência para aliviar a pressão do mercado, embora essas liberações ofereçam apenas alívio temporário.

O OPEP+ decidiu aumentar a oferta em 206.000 bpd para abril, superando o aumento antecipado de 137.000 bpd, na sequência da reunião de 1º de março.

Esse aumento maior do que o esperado pelo grupo poderia potencialmente ajudar a aliviar as preocupações com a oferta.

Além disso, as exportações da Arábia Saudita aumentaram recentemente ao nível mais alto em três anos, indicando que um ajuste de oferta já estava em andamento antes de qualquer decisão oficial.

“Em termos absolutos, 206.000 bpd é pouco em relação à demanda global de mais de 100 milhões bpd – por si só, não altera materialmente o equilíbrio”, acrescentou Leon, da Rystad Energy.

“A decisão é, portanto, mais sobre sinalização do que sobre volume.”

O OPEP+ está atualmente adotando uma abordagem cautelosa para utilizar sua capacidade ociosa.

Embora o grupo esteja pronto para utilizar essa folga se necessário, não está disposto a aumentar a produção de forma agressiva neste momento.

Esse gerenciamento cuidadoso é crucial porque a capacidade efetiva disponível é limitada a cerca de 3,5 milhões bpd. Acionar esse buffer crítico muito rapidamente comprometeria a capacidade do grupo de responder eficazmente a uma interrupção de oferta mais significativa no futuro.

“Importante ressaltar que esse aumento dificilmente acalmará os mercados no curto prazo”, disse Leon.

Todos os olhos permanecem fixos nos eventos no Oriente Médio. O preço do petróleo West Texas Intermediate foi negociado por último a $72 por barril, alta de 7.4%, enquanto o Brent estava 7.8% maior, a $78.60 por barril.

Preços do petróleo voltam a superar $90, mas maior ameaça segue à vista

Previsão do preço da prata: uma postura mais rígida do Fed vai atrapalhar a subida até US$60?

Ouro se recupera com queda nas apostas por alta do Fed: metal pode chegar a $4.500?

Trégua do ouro em US$4.000 enfrenta a decisão mais perigosa do Fed

Petróleo volta acima de $87: traders precificaram a paz cedo demais?

No results found

Loading articles...

Failed to load articles. Please try again.