Alta do dólar ou prêmio de guerra? O que o panorama macro indica

Os mercados cambiais raramente enviam sinais claros durante crises geopolíticas, mas a recente alta do dólar ocorreu num momento em que os investidores já estavam apreensivos com a inflação, as taxas de juros e o aumento da dívida pública.

Then o conflito no Oriente Médio adicionou outra camada de incerteza.

Por alguns dias o dólar se fortaleceu acentuadamente, o petróleo subiu e os mercados correram para ativos seguros. A reação parecia familiar, mas o quadro macro é mais complicado.

O que impulsionou a alta do dólar dos EUA?

O movimento mais recente do dólar começou quase imediatamente depois que os EUA e Israel lançaram ataques contra o Irã no sábado.

O índice DXY subiu cerca de 1.4% em duas sessões à medida que os investidores buscaram segurança. Ao mesmo tempo, os preços do petróleo aumentaram e os mercados acionários caíram.

O salto recente do dólar também reflete posicionamento de mercado em vez de um claro movimento de fuga para ativos seguros.

Os traders estavam fortemente vendidos em dólar desde o final de 2025, esperando nova fraqueza depois que a moeda já havia caído cerca de 12% contra uma cesta de moedas desde o início de 2025.

Mas também existe um padrão familiar aqui. Quando o risco geopolítico aumenta, os investidores tendem a comprar dólares dos EUA e títulos do Tesouro dos EUA.

Isso porque o dólar continua sendo a espinha dorsal das finanças globais, e o mercado de títulos do Tesouro permanece o reservatório de liquidez mais profundo do mundo.

No entanto, esse movimento se dissipou rapidamente.

A notícia de que autoridades iranianas haviam contactado os Estados Unidos para explorar possíveis negociações reverteu parte do movimento.

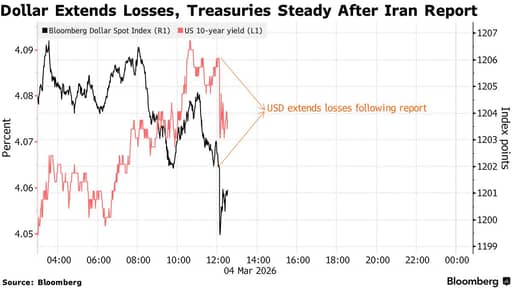

O dólar caiu até 0.4% enquanto as ações se recuperaram e os preços do petróleo recuaram das máximas recentes.

A conclusão mais profunda aqui é que os mercados se tornaram extremamente sensíveis a manchetes. Os investidores operam em um ambiente onde oscilações rápidas de preço seguem cada novo desenvolvimento.

A velocidade da reversão sugere que a força recente do dólar está ligada de perto ao risco geopolítico, em vez de uma mudança importante nos fundamentos econômicos.

Por que a busca por porto-seguro parece diferente desta vez

O sinal mais interessante veio do mercado de títulos. Normalmente, durante choques geopolíticos, os investidores correm para os títulos do governo dos EUA.

Os preços dos títulos sobem e os rendimentos caem à medida que os investidores buscam segurança.

Desta vez, os Treasuries moveram-se na direção oposta. Os rendimentos subiram em vez de cair.

A explicação é a inflação.

Os preços do petróleo saltaram durante a primeira fase da crise, e os traders passaram a focar no impacto inflacionário de custos de energia mais altos. A inflação corrói o valor dos retornos de renda fixa, o que torna os títulos menos atraentes.

Alguns investidores também se dirigiram ao ouro em vez de aos Treasuries.

O ouro se aproximou de máximas históricas neste ano e tem atuado cada vez mais como proteção contra inflação e instabilidade geopolítica.

O mercado de títulos do Tesouro continua sendo o ativo de referência como porto-seguro global, embora a reação durante a crise com o Irã sugira que a operação por porto-seguro está se tornando mais complexa.

Petróleo, inflação e bancos centrais

O petróleo está no centro das consequências econômicas do conflito com o Irã.

O Oriente Médio continua sendo uma das regiões mais importantes para o fornecimento global de energia.

Pesquisas do Center for Strategic and International Studies delineiam vários cenários de escalada.

Uma modesta interrupção nas exportações iranianas poderia empurrar os preços do petróleo em cerca de $10 to $12 por barril.

Uma interrupção maior no tráfego de petroleiros no Golfo Pérsico poderia levar os preços acima de $90.

Ataques mais severos à infraestrutura poderiam elevar os preços bem acima de $100.

Preços de petróleo mais altos se propagam rapidamente pela economia global.

Eles elevam os custos de transporte, pressionam a inflação para cima e frequentemente forçam os bancos centrais a permanecer cautelosos quanto ao corte de juros.

O Federal Reserve já enfrenta uma situação complicada. A inflação moderou em comparação com picos anteriores, embora permaneça acima da meta do banco central. Qualquer novo choque de energia poderia atrasar cortes de juros e manter as condições financeiras mais apertadas por mais tempo.

Nesse sentido, o conflito com o Irã importa menos por custos militares e mais por seu potencial de influenciar as expectativas de inflação.

A perspectiva do Fed ainda aponta para afrouxamento

As expectativas de taxa de juros continuam sendo um dos principais motores do dólar.

Ao longo da última década, a moeda dos EUA se beneficiou de taxas de juros relativamente altas em comparação com outras economias desenvolvidas.

Essa vantagem está se estreitando.

Os mercados ainda esperam que o Federal Reserve comece a afrouxar a política durante a próxima fase do ciclo econômico. O momento exato permanece incerto, particularmente se a inflação se mostrar persistente, mas a direção é amplamente compreendida.

Quando as taxas de juros dos EUA caem em relação às de outros países, a vantagem de rendimento dos ativos em dólar diminui. Os investidores frequentemente começam a procurar retornos em outros lugares.

Essa dinâmica se repetiu em ciclos cambiais anteriores.

O choque geopolítico atual pode atrasar esse processo por um tempo, embora não elimine a tendência subjacente.

Estratégistas de câmbio, em grande parte, mantêm a visão de que o dólar vai enfraquecer ao longo do tempo.

Nesse contexto, o rali recente parece menos uma virada fundamental e mais um aperto de posições desencadeado pelo risco geopolítico e pela alta dos preços do petróleo.

O crescente peso da dívida dos EUA

A política fiscal representa outra pressão de longo prazo sobre o dólar. Os Estados Unidos estão registrando grandes déficits orçamentários, e espera-se que esses déficits permaneçam elevados por anos.

Segundo projeções do Congressional Budget Office, o déficit federal chegará a cerca de 5.9% do PIB até 2030. A dívida pública subirá para aproximadamente 108% do PIB durante o mesmo período e continuará a subir depois.

Os pagamentos de juros estão se tornando um dos componentes que mais crescem dos gastos do governo. A CBO estima que os custos líquidos de juros alcançarão cerca de 3.8% do PIB até 2030 e excederão $2 trillion anualmente por volta de meados da década de 2030.

Com o envelhecimento da população dos EUA, os gastos com saúde continuam a subir, e os custos da Previdência Social aumentarão à medida que mais americanos se aposentarem.

Para os mercados financeiros, a questão não é uma crise de dívida imediata. Os investidores ainda veem os Treasuries dos EUA como ativos altamente seguros.

O desafio reside na expansão constante das necessidades de financiamento ao longo do tempo.

Custos de guerra e pressão fiscal

O conflito com o Irã adiciona outra camada ao quadro fiscal. Guerras raramente prejudicam as economias imediatamente. Seu impacto financeiro tende a aparecer gradualmente por meio do aumento dos gastos governamentais.

Os custos operacionais de desdobramentos militares podem atingir $25 million to $40 million per day, mesmo antes do início dos combates.

Um conflito prolongado exigiria gastos adicionais com logística, equipamento e sistemas de defesa antimísseis.

A história oferece vários exemplos. As guerras no Iraque e no Afeganistão foram em grande parte financiadas por meio de endividamento em vez de novos impostos.

A dívida governamental aumentou de forma constante durante aqueles anos, embora a economia dos EUA tenha continuado a crescer.

Hoje, o ponto de partida fiscal é bem menos confortável. a dívida do governo dos EUA está próxima de 123% do PIB.

O país pode sustentar níveis elevados de endividamento porque investidores globais continuam a comprar Treasuries, embora essa dependência da confiança dos investidores permaneça um fator importante.

A questão mais ampla não é se o dólar vai colapsar durante um conflito.

A questão é como déficits persistentes, o aumento dos pagamentos de juros e os compromissos geopolíticos interagem ao longo do prazo. Os investidores tendem a concentrar-se nessas forças de longo prazo quando as manchetes desaparecem.

Alphabet planeja venda de títulos nos EUA de até US$25 bi para financiar IA; atrai US$115 bi em ordens

Reembolso de US$100 bilhões de tarifas de Trump pode deixar consumidores pagando

Petróleo cai abaixo de US$80 com esperanças em Ormuz; normalização segue arriscada

Ouro rebota rápido, mas uma barreira técnica ainda bloqueia o caminho para $5,000

ADP: Emprego privado dos EUA subiu 44.000 em julho, bem abaixo do esperado

No results found

Loading articles...

Failed to load articles. Please try again.