Conflito no Oriente Médio eleva alumínio a máxima de 4 anos; novo avanço é esperado

A escalada do conflito no Oriente Médio agora está impulsionando riscos significativos de alta para os preços do alumínio e para os prêmios físicos.

A questão central para o mercado deixou de ser apenas a ameaça ao Estreito de Ormuz e passou a ser a previsão da possível duração das interrupções de oferta, segundo um relatório do ING Group.

O líder supremo do Irã, aiatolá Ali Khamenei, foi morto em ataques aéreos dos EUA e de Israel no fim de semana, levando a uma retaliação imediata iraniana em toda a região.

Essa escalada afetou severamente a atividade energética e industrial, sobretudo ao prejudicar o tráfego marítimo pelo crítico Estreito de Ormuz.

Impacto inicial no mercado e disparada de preços

Os efeitos iniciais da situação já são evidentes.

A Qatalum, joint venture entre a produtora estatal de alumínio do Catar e a Norsk Hydro, iniciou uma paralisação controlada da produção na terça-feira.

A empresa, que tem capacidade de alumínio primário de 636 kilotoneladas (kt), indicou que uma retomada completa das operações pode levar de seis a doze meses.

Além disso, a Hydro emitiu um aviso de força maior aos clientes da Qatalum.

Após ataques iranianos que forçaram o fechamento da principal planta de GNL da QatarEnergy, a empresa anunciou a paralisação da produção de alumínio e de alguns produtos químicos.

Esse desdobramento fez com que os preços do alumínio disparassem inicialmente em até 3,8%, alcançando $3,315 por tonelada.

Na quarta-feira, os preços atingiram uma máxima de quase quatro anos de $3,418 por tonelada na London Metal Exchange.

O maior produtor de alumínio dos Emirados Árabes Unidos, Emirates Global Aluminium, informou que está utilizando estoques offshore para lidar com atrasos no carregamento.

Vulnerabilidade estrutural do GCC e exposição global

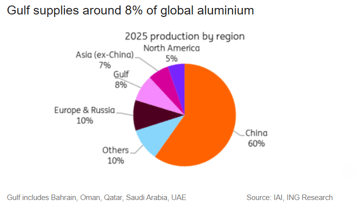

O Conselho de Cooperação do Golfo (GCC), que inclui Bahrein, Omã, Catar, Arábia Saudita, Kuwait e os Emirados Árabes Unidos, enfrenta uma vulnerabilidade estrutural em sua indústria de alumínio.

Embora a região contribua com aproximadamente 8% da produção mundial de alumínio, sua produção de matérias‑primas-chave é significativamente menor—cerca de 3% para alumina e apenas 1% para bauxita.

Esse contraste acentuado torna as fundições do GCC fortemente dependentes de importações de matérias‑primas, disse o ING Group no relatório.

A limitada armazenabilidade da alumina compromete a resiliência.

Embora as fundições geralmente mantenham estoques de alumina suficientes para três a quatro semanas—oferecendo uma folga contra interrupções menores—restrições prolongadas de fornecimento rapidamente se transformariam em uma ameaça significativa à produção.

“Uma interrupção prolongada no Estreito sufocaria simultaneamente as entradas de alumina e as exportações de alumínio das fundições do Oriente Médio. Isso apertaria de forma significativa a oferta global”, disse Ewa Manthey, estrategista de commodities do ING Group, no relatório.

A Europa é especialmente vulnerável, já que cerca de 30% de suas importações de alumínio vêm dos Emirados Árabes Unidos.

Essa dominance torna os prêmios europeus particularmente suscetíveis a flutuações, especialmente considerando a atual escassez de alumínio primário.

Os EUA também enfrentam exposição, já que a região representa mais de 20% de suas importações. Contudo, o aumento imediato dos preços é limitado pelos prêmios inflacionados por tarifas no Midwest.

“Os prêmios físicos na Europa e nos EUA já foram recalibrados para refletir as exportações do Golfo mais restritas e os compradores estão acelerando retiradas de depósitos da bolsa e armazéns privados para cobrir necessidades de curto prazo”, disse Neil Welsh, chefe de metais da Britannia Global Markets, em um comunicado por e‑mail.

“As fundições do Oriente Médio respondem por uma parcela material das exportações marítimas e muitas operam com apenas algumas semanas de alimentação de alumina no local, então mesmo interrupções de transporte de curta duração podem forçar cortes que ampliam a tensão em toda a cadeia global.”

Mercado já estava apertado

O mercado de alumínio já estava apertado—perspectiva que mantínhamos de forma consistente—mesmo antes do choque atual.

A análise do ING para 2026, feita antes do conflito, já projetava um déficit de aproximadamente 600 kt.

A oferta já estava limitada pelo limite de capacidade da China, por interrupções comerciais e pelo iminente desligamento da Mozal.

As restrições de oferta já eram evidentes devido ao limite de capacidade da China, às interrupções no comércio e ao fechamento iminente da Mozal.

Os indicadores do mercado físico vinham se fortalecendo mesmo antes do conflito: os estoques na LME vêm diminuindo desde o final do ano passado, os prêmios estão elevados e o spread caixa para três meses se estreitou.

Essa tendência foi ainda destacada na terça-feira, quando ordens por metal em depósitos da LME, particularmente material malaio, atingiram o maior nível desde setembro.

Altos custos de energia

O aumento dos preços de energia introduz um risco adicional de alta por meio do encarecimento das curvas de custo.

Por outro lado, o principal risco mitigador é a demanda: um conflito prolongado poderia, em última instância, derrubar a atividade industrial e levar à destruição de demanda.

Para os metais em geral, isso cria uma tensão entre os prêmios por risco geopolítico e uma demanda final mais fraca.

No caso do alumínio, o balanço de riscos está atualmente inclinado para altas de preços, especialmente se a interrupção no Estreito de Ormuz se prolongar por um período significativo.

O movimento final dos preços e dos prêmios será determinado mais pela duração da interrupção do que apenas pelo grau de escalada.

“Continuamos otimistas em relação ao alumínio à medida que a oferta se aperta, com o limite de capacidade da China, o desligamento da Mozal, reinícios estagnados na Europa e nos EUA e as perturbações no Oriente Médio, todos reforçando o aperto do mercado”, observou Manthey.

Ouro sobe ligeiramente apesar de dólar mais forte e rendimentos do Tesouro

Petróleo cai 3% mas segue rumo aos maiores ganhos semanais em meses

Preço da prata se recupera após forte queda enquanto mercados avaliam política do Fed

Ouro recua apesar dos riscos de guerra: petróleo a $100 transformou o porto-seguro?

Brent recua, mas alta semanal de 14% indica que o perigo não diminuiu

No results found

Loading articles...

Failed to load articles. Please try again.