Por que a economia da Alemanha está colapsando mais rápido do que se esperava?

- Erros na política energética geraram custos persistentemente elevados.

- A indústria está encolhendo à medida que investimentos se deslocam para o exterior.

- A inação política ameaça um declínio econômico de longo prazo.

A Alemanha está no meio de um desmoronamento econômico em câmera lenta — um processo quase inteiramente autoinfligido.

Uma vez o motor incontestável da prosperidade europeia, o país agora registra um dos crescimentos mais fracos entre as economias avançadas, viu sua base industrial definhar e enfrenta uma crise política conduzida por uma classe governante demasiado tímida para enfrentar os problemas que ajudou a criar.

O que os números nos dizem

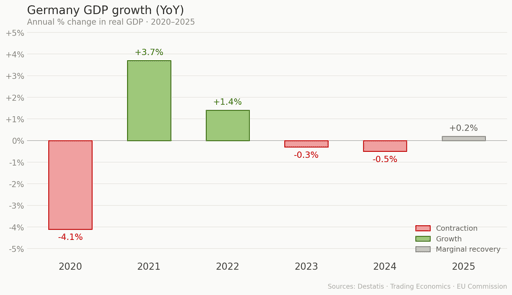

O PIB da Alemanha contraiu 0.5% em 2024 — seu segundo ano consecutivo de crescimento negativo.

Tecnicamente saiu da recessão em 2025 com uma expansão magra de 0.2%, o equivalente econômico de um pulso, mas pouco mais do que isso.

A produção industrial caiu 1.9% mês a mês apenas em dezembro de 2025, enquanto o desemprego estava em 6.3% em fevereiro de 2026.

A Comissão Europeia prevê crescimento de apenas 1.2% para 2026 — abaixo da média da UE de 1.4% — impulsionado em grande parte por gastos governamentais e não por uma recuperação genuína do setor privado.

O próprio chanceler Friedrich Merz descreveu partes da economia alemã como estando em “condição crítica” em 1º de janeiro deste ano.

Ele não estava errado.

A decisão energética que mudou tudo

Em 2002, a Alemanha aprovou uma legislação para fechar todas as suas centrais nucleares até 2022.

Pressupunha-se que as energias renováveis estariam prontas para preencher a lacuna. Não estavam.

Quando Angela Merkel brevemente reverteu o curso em 2010, estendendo a vida útil das usinas por doze anos, o desastre de Fukushima, no Japão, encerrou essa trégua em poucas semanas.

Oito reatores foram desligados imediatamente; os restantes seguiram até 2023.

O argumento científico para mantê‑los operacionais era simples: a Alemanha não tem litoral exposto a tsunamis, repousa sobre crosta continental estável e praticamente não corre risco de terremotos.

As condições que levaram a Fukushima simplesmente não existem na Europa central. A França percebeu isso; a Alemanha optou por não fazê‑lo.

Com a energia nuclear fora do quadro e as renováveis ainda incapazes de fornecer energia de base consistente, a Alemanha recorreu ao gás por gasoduto russo para suprir o déficit.

Em 2021, a Rússia fornecia 55% do gás natural da Alemanha.

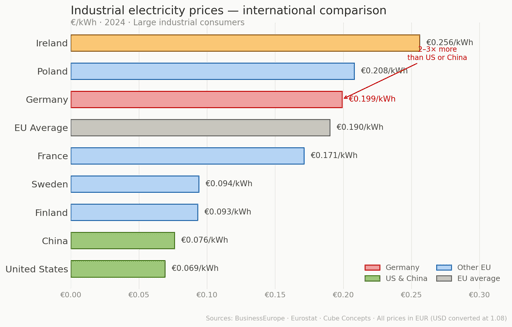

Quando a Rússia invadiu a Ucrânia em fevereiro de 2022, e os fluxos de gás foram restringidos antes do sabotagem do Nord Stream em setembro, os preços da eletricidade alemã dispararam — chegando a €820 por megawatt hora no final de 2024.

A França, com sua frota nuclear ainda em operação, viu preços no atacado de cerca de €100 a €150 por megawatt hora nos picos de demanda.

Hoje, o preço industrial da eletricidade na Alemanha situa‑se em €0.199 por quilowatt-hora, em comparação com cerca de $0.075 nos Estados Unidos e $0.082 na China

Quem está realmente saindo e por que isso importa?

A BASF, a maior empresa química do mundo em vendas, anunciou um investimento de $10 billion na China.

Não uma parceria, não um projeto-piloto — uma realocação de capital de $10 billion em grande escala para fora da Alemanha.

O CEO da empresa há muito critica abertamente a política energética alemã, e esse movimento é a indicação mais clara até agora de que o êxodo industrial deixou de ser teórico.

A Alemanha registrou recentemente um déficit comercial com a China de €66.3 billion, depois de manter um superávit consistente no passado.

Por anos, a fórmula alemã era simples: vender máquinas de precisão e carros premium para uma China em desenvolvimento que estava a construir sua base manufatureira. Mas a China agora a construiu.

Empresas chinesas produzem seus próprios robôs industriais, veículos elétricos e painéis solares.

O maior cliente da Alemanha tornou‑se seu concorrente mais capaz — e os altos custos de energia alemães apenas facilitaram essa transformação.

O valor agregado econômico da manufatura atingiu o pico em 2017 e desde então caiu 7%, enquanto a produção industrial e as vendas estão quase 15% abaixo de seus pontos mais altos.

O vácuo político da Alemanha

Friedrich Merz assumiu o cargo de chanceler em 2025 com genuína boa vontade pública e um claro mandato de reformas.

Em junho daquele ano, a maioria dos alemães aprovava seu desempenho inicial.

Desde então, suas avaliações desabaram: apenas 23% favoráveis e 71% desfavoráveis, segundo o levantamento europeu de fevereiro de 2026 da YouGov.

Seu partido tem seguido o que insiders descrevem como uma estratégia de “vaso Ming” — não dizer nada ousado, não quebrar nada e esperar deslizar por um calendário eleitoral regional lotado.

Em 8 de março, a CDU perdeu Baden-Württemberg apesar de manter uma vantagem de oito pontos nas pesquisas.

O estado — lar da Mercedes-Benz, Porsche e Bosch — é um coração industrial onde a desindustrialização domina as preocupações dos eleitores e a confiança na competência econômica da CDU permanece forte.

Mesmo assim, os Verdes reivindicaram a vitória com um candidato que escondeu o logo do partido nos cartazes de campanha e defendeu controles imigratórios mais rígidos.

A AfD dobrou sua participação de votos para 19%, seu melhor resultado em um antigo estado da Alemanha Ocidental, atraindo em grande parte eleitores descontentes da CDU.

Mais de 80% dos alemães acreditam que o sistema de pensões é disfuncional. Quase 80% dizem que a economia está em mau estado. Mais de 60% favorecem controles imigratórios mais rígidos. Esses deveriam ser temas centrais da CDU.

Quando deputados mais jovens do partido pressionaram Merz por reforma das pensões, ele os dispensou, dizendo: “Você não pode estar falando sério. Essas coisas não vencem eleições.”

A pergunta de €500 billion

Em março de 2025, o parlamento aprovou um fundo especial de infraestrutura de €500 billion, junto com uma isenção constitucional que permite que os gastos com defesa contornem o freio da dívida do país.

Goldman Sachs, a Comissão Europeia e o Ifo Institute preveem crescimento do PIB entre 1.1% e 1.3% para 2026, e o financiamento é de fato real.

No entanto, o Goldman Sachs é explícito: o crescimento que espera é “principalmente cíclico”, não estrutural.

A capacidade nuclear da Alemanha acabou de vez.

A linha de transmissão norte–sul Südlink — crucial para conectar a energia eólica do norte à indústria do sul — não será concluída antes de pelo menos 2028, depois que a Baviera insistiu que fosse enterrada no subsolo a um custo de quatro a dez vezes maior.

O sistema de pensões permanece sem reforma, e a curva demográfica — uma projeção de queda da força de trabalho de sete milhões até 2035 — não pode ser revertida apenas com gastos.

A Alemanha conserva imensa profundidade institucional, uma cultura de engenharia de classe mundial e agora o poder fiscal para se recuperar.

O que lhe falta é um governo disposto a usar qualquer uma dessas ferramentas para algo além da próxima eleição.

ETF TLT recua com dívida dos EUA perto de $40 trillion; rendimento de 30 anos salta

Empregos EUA: queda de 23.000 em julho; apostas de alta do Fed caem

Reembolso de US$100 bilhões de tarifas de Trump pode deixar consumidores pagando

ADP: Emprego privado dos EUA subiu 44.000 em julho, bem abaixo do esperado

Vagas de emprego nos EUA caem em junho por recuo na saúde, mas contratações aumentam

No results found

Loading articles...

Failed to load articles. Please try again.