5 gráficos que mostram por que a cúpula Trump-Xi pode não importar em 2026

AI Sentiment: 18/100 Bearish

This score is generated through AI-driven analysis of the article's content.

- O colapso da receita da Nvidia na China sinaliza um desacoplamento tecnológico estrutural.

- O comércio continua grande, mas já não vincula a relação politicamente.

- O domínio em terras-raras ressalta a persistente alavancagem nas cadeias de suprimento.

O presidente dos EUA, Donald Trump, e o presidente da China, Xi Jinping, vão se reunir em maio deste ano.

O encontro de alto nível é suficiente para movimentar os mercados, reajustar expectativas e reviver a ideia de que as duas maiores economias do mundo ainda buscavam um acordo estável.

Mas, em 2026, essa suposição parece muito mais difícil de sustentar.

Isso não porque a diplomacia tenha deixado de importar. Importa sim. Uma cúpula ainda pode esfriar a retórica, reabrir canais e conceder a ambas as partes um pouco de tempo.

Mas os números agora sugerem que a história mais profunda está nos controles sobre semicondutores, nos padrões comerciais e na influência das cadeias de suprimento.

Cresce entre executivos e especialistas em políticas a convicção de que a relação é impulsionada pela estrutura, não pela habilidade dos líderes.

O argumento a favor de uma cúpula com impacto mais limitado começa com uma das empresas mais importantes no boom global de IA.

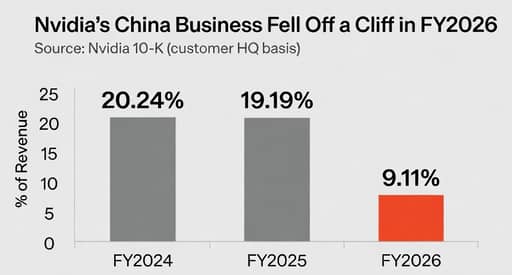

Relatório anual da Nvidia mostra que a China, incluindo Hong Kong, respondeu por 20,24% da receita no ano fiscal de 2024, 19,19% no ano fiscal de 2025 e apenas 9,11% no ano fiscal de 2026, usando a geografia reformulada da empresa com base na localização da sede dos clientes.

A queda é marcante não só por sua velocidade, mas porque captura como uma empresa de tecnologia emblemática dos EUA já está se adaptando a um mundo no qual a China não é mais tratada como um motor de crescimento confiável.

A verdadeira ruptura é na tecnologia, não na diplomacia

Jensen Huang tem sido incomumente direto sobre essa mudança.

Em junho de 2025, a Nvidia sinalizou que não incluiria mais a China em suas previsões futuras após o aperto dos controles de exportação dos EUA, com Huang dizendo que não estava “contando com” uma reversão da política.

Desde então, Washington permitiu a retomada de algumas vendas limitadas, incluindo exportações licenciadas de determinados chips para clientes aprovados, mas o acesso continua rigidamente controlado e condicionado a fatores políticos.

Um mês antes, Huang afirmou que a participação de mercado da Nvidia na China havia caído para 50% ante 95% no início da administração Biden.

Essas não são as palavras de um CEO que espera que uma única cúpula restaure a antiga ordem comercial.

São as palavras de alguém se ajustando a uma ruptura estrutural.

O comércio continua enorme, mas já não carrega a antiga promessa

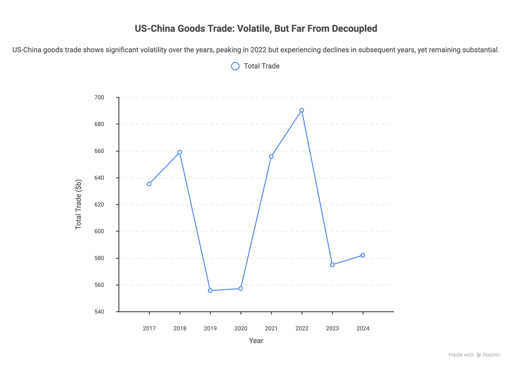

A segunda razão pela qual uma cúpula pode importar menos do que antes é que o comércio bilateral, embora ainda enorme, não narra mais uma história de convergência crescente.

O comércio de bens entre EUA e China totalizou US$ 635,2 bilhões em 2017, subiu para US$ 658,8 bilhões em 2018 e caiu acentuadamente durante os anos da guerra comercial.

O comércio voltou a um pico de US$ 690,3 bilhões em 2022, depois caiu para US$ 574,9 bilhões em 2023 antes de subir ligeiramente para US$ 582,0 bilhões em 2024.

Isso não é um colapso. Mas também não é um retorno à antiga confiança de que o comércio uniria progressivamente a relação.

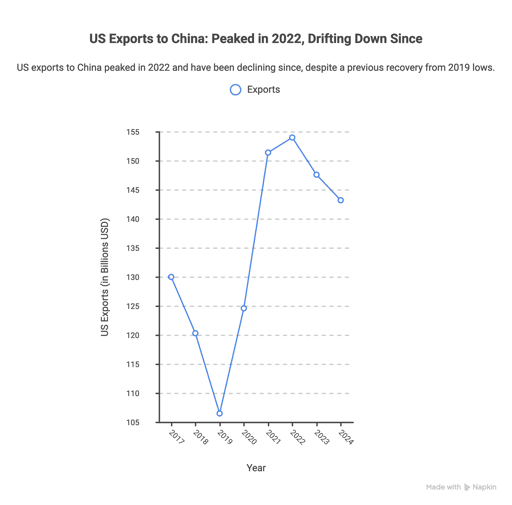

O mesmo padrão aparece nas exportações dos EUA para a China.

As exportações de bens somaram US$ 130,0 bilhões em 2017, caíram para US$ 106,5 bilhões em 2019, recuperaram-se fortemente em 2021 e 2022 e depois recuaram para US$ 143,2 bilhões em 2024.

Em outras palavras, o comércio ainda existe em escala vasta, mas seu significado político mudou.

Agora ocorre sob suspeita, com ambos os lados mais dispostos a sacrificar eficiência em prol de resiliência, vantagem estratégica ou segurança.

É por isso que a observação de Brad Setser repercute tanto.

Conforme citado no relatório 2026 da Epoch Investment Partners, “Open trade failed, spectacularly, to liberalize China’s political system.”

O argumento mais amplo da Epoch é ainda mais direto: o comércio bilateral pode declinar mais de 50% até 2030, à medida que atividades com implicações de segurança nacional são cada vez mais internalizadas.

Isso pode ser excessivo. Mas capta a direção do movimento melhor do que qualquer slogan de cúpula sobre estabilidade.

Cadeias de suprimento agora importam mais do que a diplomacia

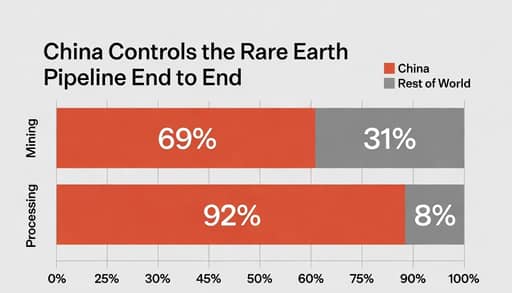

Se os controles tecnológicos mostram a ruptura e os dados comerciais mostram o desvio, as terras-raras evidenciam o aspecto mais contundente dessa alavancagem.

A China responde por aproximadamente 69% da produção global de minério de terras-raras e 92% do processamento, conforme a revisão de mineração da PwC de 2025, números ecoados pelo CSIS em sua análise de pesquisa de 2026.

Isso não significa que Pequim tenha poder ilimitado.

Significa, sim, que em uma das cadeias de suprimento mais sensíveis do ponto de vista estratégico no mundo, a dependência permanece real e as alternativas demoram a ser construídas.

Por isso a questão sobre a cúpula pode ser enganosa. Um encontro cordial pode criar a impressão de movimento, mesmo quando as vulnerabilidades mais importantes permanecem intocadas.

Como a Fortune noticiou este mês, a analista Gracelin Baskaran disse que a China vem construindo sua vantagem no processamento por mais de 30 anos, enquanto a capacidade não chinesa continua comparativamente de pequena escala.

Esse não é o tipo de desequilíbrio que um aperto de mão desfaz.

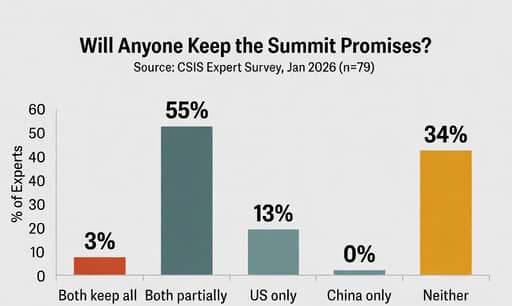

Então há o problema da confiança. No levantamento do CSIS China Power Project com 79 ex-funcionários e especialistas em China, apenas 3% disseram que era provável que ambos os lados cumprissem todos os seus compromissos em 2026.

Um pouco mais da metade esperava que ambos fizessem esforços parciais, mas não os alcançassem, enquanto 34% disseram que era improvável que qualquer um dos lados cumprisse seus compromissos.

Nenhum dos entrevistados acreditava que Pequim cumpriria seus compromissos enquanto Washington os mantivesse; 13% achavam que o inverso era mais provável.

O CSIS associou esse ceticismo, em parte, à falha da China em cumprir compromissos previstos no acordo comercial da Fase Um durante o primeiro mandato de Trump.

Isso coloca a cúpula em um papel mais restrito do que a ótica sugere.

Ainda pode importar no tom. Pode estabilizar os mercados por uma ou duas semanas. Pode dar a ambos os governos uma forma de alegar que estão gerindo a rivalidade de maneira responsável.

Mas os cinco gráficos apontam para uma verdade mais desconfortável: em 2026, a relação EUA-China está sendo moldada menos pela química entre líderes e mais pelos controles de exportação, dependências estratégicas e um déficit de confiança que nenhuma declaração conjunta pode apagar facilmente.

Desemprego no Reino Unido estável em 4.9%, crescimento salarial desacelera em maio

Plano econômico de Andy Burnham: como o próximo PM britânico pretende estimular o crescimento

Preços no atacado dos EUA caem inesperadamente em junho por queda nos custos de energia

Trump propõe taxa de 20% sobre carga; EUA prometem vigiar Estreito de Ormuz

Samsung e SK Hynix mudam a vida dos sul-coreanos, mas ampliam a desigualdade

No results found

Loading articles...

Failed to load articles. Please try again.